今日两市各指数大幅上涨,指数估值基本都在上升。有些指数估值几乎没有动,比如环保,这特别好。医药指数即将创出16 年来的新高了,几乎完全收复之前下跌的失地。计划在最低点附近加了一份,算上养老,已经买到了超过10%的仓位。各位如果还有做医药网格的朋友,相信会更加开心。我想各位朋友越来越感受到,保证自己在任何市场环境下都能持续挣钱的重要性。

很多人说起价值投资头头是道,或者我们看有些长期特别牛的公募/私募基金经理也会经常说一些投资的理念。但听起来好像都很有道理,但自己操作起来却完全依然摸不到门路。牛市心惊胆战不敢持仓,熊市患得患失看着账户越来越小不敢买也不敢卖,震荡市就不用说,涨了就追,跌了就割,账户里的钱越来越少。

所以真的设计一套适合自己,同时适合市场的,基于各种投资策略的投资体系就特别重要。没错,有些品种可能你一直持有最后看收益会很好。但是,“一直持有”这件事,真的不是每个人,甚至不是大多数人能做到的。那么你能不能设计一套,大部分仓位长期持有,小部分仓位做波段?这样,既满足了自己的操作欲望,又能切实提高账户收益率,还能在波动市不断的吃肉,提高自己的投资信心。

这就是针对自己的实际情况去思考,去设计真正实用,能长期稳定挣钱的投资体系。保证自己在大牛市中赚大钱,熊市波动市赚小钱。长期看,干掉这个市场上90%+的人毫无问题。

目前,各位除了自己做的网格外,没有必要对任何品种进行临时操作。目前我们持仓的品种都处在正产范围内,多给点耐心持有。

正文依然不多说,赶紧回答积压的问题。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:2017 年5 月20 日”雪球上看到过这样一个策略。这位博主统计了沪深300,中证500 的月末成交金额(近22 个交易日的成交金额加和)。

我猜他的数据采集自网易财经,我自己用excel 计算了几次,跟他的结果重合度高达100%。

他的统计是这样的。

在牛市的顶点,如2007 年6 月-10 月、2009 年8 月,2015年6 月沪深300 的月末成交金额高达3.4 万亿,3.89 万亿,15.67 万亿(杠杆的威力);

中证500在2007年2009年2015年的顶峰,分别为1.952.39 万亿,8.8 万亿。

而到熊市的底部,成交金额几乎是前期高点的十分之一。

沪深300 在0.6 万亿左右(2012 年1 月5 日和12 月4 日),0.83 万亿(2014 年6 月),0.5 万亿(2008 年9 月12日)。

中证500 在0.37 到0.6 万亿到0.65 万亿左右(2012 年1月6 日,12 月3 日),0.83 万亿左右。2008 年的地点低达0.19 万亿。

他给出的策略是前期成交金额高点的10%到15%时,是非常好的买入机会。

我对它的买入策略进行了升级:能不能以前期成交金额高点的15%为上沿,比如沪深300最高15.67 万亿,乘以15%约为2.3 万亿;中证500 为8.8*0.15 约为1.32 万亿。

以上一次牛市启动前的低点为下沿,比如沪深300 的0.65万亿,中证500 的0.83 万亿。

上沿到下沿之间,再划分出距离相等的四个区间。比如300的2.3 万亿到0.65 万亿,相差1.65。每个区间为0.4 万亿。

触碰上沿使买入15%,然后越跌越买,进入第二个区间买入20%,第三个区间买入30%,进入第四个区间买入35%卖出策略直至下一轮牛市。从上一轮最高成交金额60%的位置开始,分批卖出,到最后留本金或者10%的市值长期持有。

策略的优点:E 大曾经说,熊市就是冷。22 个交易日如果成交量极其萎靡,基本上不太会是很贵的地方。

策略的不足:有可能最后35%买不到,空仓期过长。只有对情绪的判断,没有对价值的准确的判断。

希望E 大指出这个策略还有哪些不足。“这个问题很长,我也没时间精简了,都贴上来吧。

还记不记得我以前专门说过,从几个方面观察市场。还为大家把如何观察,从哪些指标观察全都列出来了。这位朋友说的这个,其实就是测量情绪的一个指标。

完全可以做为参考放入各位的评价市场的体系中。

市场的牛熊起点,终点究竟可不可观察?我认为精确的观察恐怕很难,但是模糊的观察,各种数据交叉印证的观察是有意义的。通常情况下,我们买入低成本持仓后,不要轻易的去交易主要仓位。但是,在各种监测指标开始互相印证的时候,我们就很有必要做点事情。这里的成交量数据,也是一个很好的观察情绪的指标。

当然,不能完全用它来测量。可以作为判断依据之一,没有问题。

再说一次,股市涨跌,无非就是估值+情绪+资金,三者造成的共振。后两者相辅相成,但有区别。情绪带来了资金的来去,但资金不全是情绪的反应。比如央行的货币政策,就会影响资金。资金反过来也会影响情绪。而情绪一旦被点燃,又会带动更多的资金。所以各位还是可以把之前那篇观察市场的十几个指标的邮件拿出来再看看。

”E 大,请教一下,我有600 万左右资金,能否在估值较低时买入沪深300、中证500 等股指期货,开多单,比如这两个各买一手,交50%的保证金,大概占用100 万左右。通过此种方式加杠杆提高收益率,您看可行吗?“完全可以。贴水时买入还可以吃到升贴水的这部分利润。在极度低估时用股指期货代替ETF 没有任何问题。但是要注意控制杠杆率,注意风险。建议最好在极度低估时操作。

”您在170315 邮件中提到,“70 年代石油危机导致石油价格暴涨三倍,71-80 年CRB 商品指数上涨260%,造成西方世界超级大通胀。

在超级大通胀的情况下,利率价格非常高,债券价格下跌,收益率暴涨150%。股票市场萎靡不振,10 年涨了10%。”这里有点不明白,通胀和利率的关系。一般来说因果链条是:

利率下降—流动性释放—通货膨胀。我类比中国这两年的情况来理解:虽然利率很低,但是流动性都在资本市场,所以通胀率低。不知道对不对,请您指正。“通胀的来源未必是释放流动性。邮件中说到的70 年代大通胀,就是来源于基础资源产品价格暴涨所引起。你注意观察日本,日本的利率已经低到无法再低,甚至之前直升机撒钱直接印钞票,然而通胀依然起不来。所以造成通胀的原因有很多。目前各主要国家的通胀都不高,但其实流动性非常泛滥。中美股市债市虽然已经回落不少,但依然不算便宜。这主要就是流动性泛滥造成的。这两年我们一直在“降杠杆”,美国欧洲退出QE,加息,就是为了在经济还可以的情况下收紧流动性,避免未来经济出现大问题的时候没有任何手段可以对冲。

基础利率非常重要。70 年代就是由于基础利率太高,股票债券十年不动。不知道各位是否注意到之前热传的达里奥80 年代初在议会作证,预测美国还会有大危机。结果啪啪打脸,达里奥的公司也一蹶不振。实际上80 年代开始的超级大牛市很多人都没想到,主要原因就在于利率回复正常。所以大家要紧密观察利率的变化。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

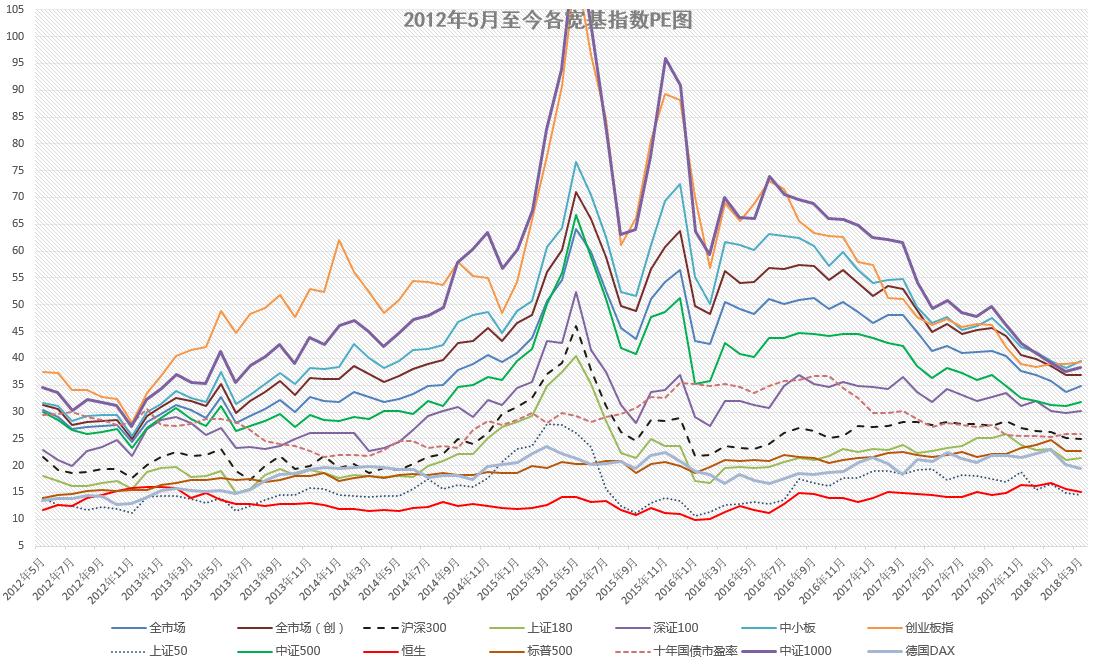

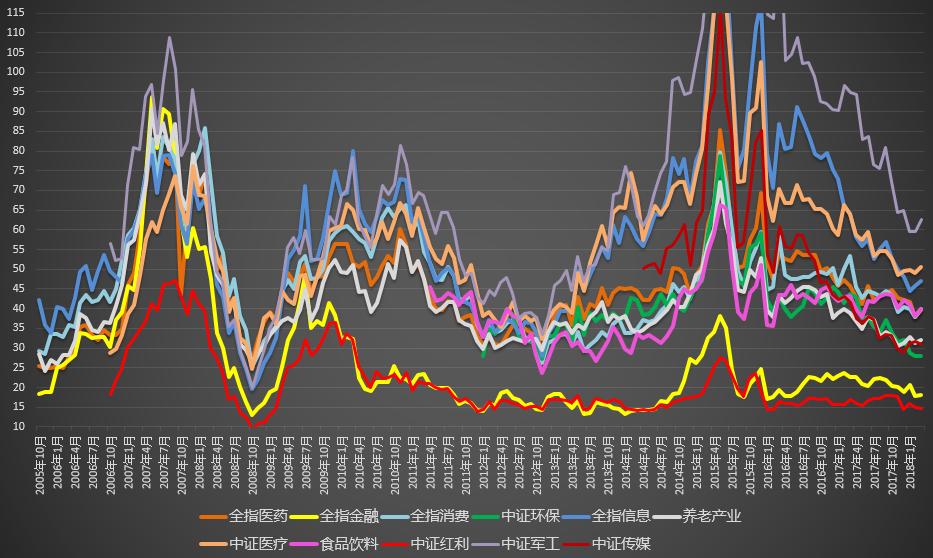

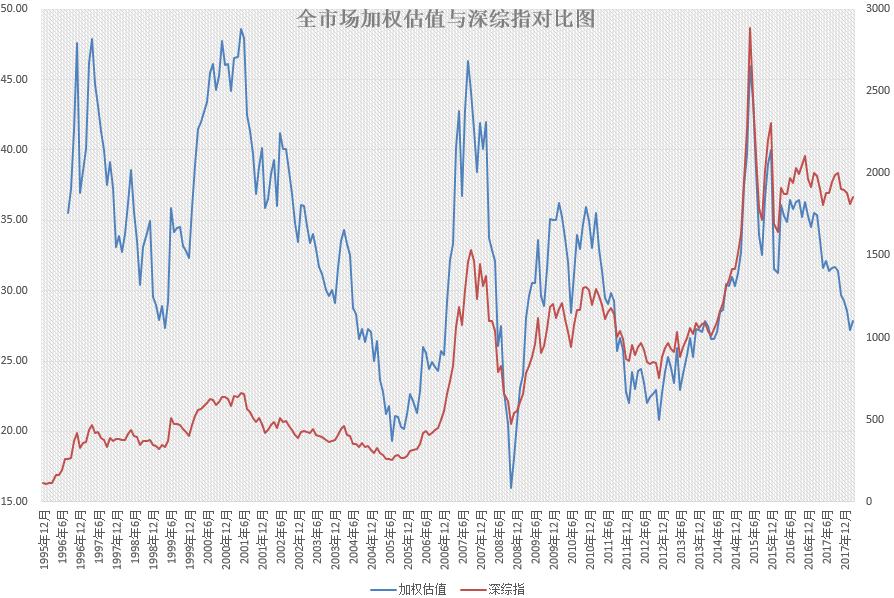

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A 股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。