特别说明:1、本邮件绝不进行任何“指导投资”、“推荐股票”。邮件初衷是为想拨开迷雾,看清这个市场估值的一部分朋友提供我们开发的市场估值数据信息。同时会把本人十几年的投资心得与投资策略拿出来与大家交流,但绝不会推荐任何投资品种,尤其是股票。有任何希望得到“投资指导”、“跟随操作”的朋友,请立即与微信号cnetfs 联系退款事宜。

2、本邮件如无特殊情况,会每个交易日发送。最迟不超过20:00,如有朋友某天没有收到邮件,一定要及时反馈。请朋友们添加微信好友cnetfs ,方便沟通。

由于邮件群发系统偶尔会出问题,无法正常发送邮件。某天没有收到邮件的话,可以尝试去长赢指数投资的公众号回复后面这个词得到最新数据。注意,这个词会经常变化,如果你T 日没有收到,请翻阅T-1 日的邮件看看是哪个单词。一般来说如果邮件系统出问题,我会在cnetfs 的微信朋友圈公告。现在的查阅单词是“平安”。请注意,如果邮件正常发送了,在公众号回复这个单词是无效的。

3、请所有朋友将chinaetf@vip.163.com、cnetfs@vip.163.com 和chinaetfs@vip.163.com 三个邮箱都加入白名单,不管你是用的哪个邮箱。收不到邮件的,请第一时间去网页邮箱的垃圾箱和订阅邮件文件夹看。

4、请收邮件的朋友自觉为邮件内容保密。有些策略,有些机会,大面积扩散后就没人能够赚钱。希望尊重自己,尊重我和各位朋友。多谢你。

今日各指数估值

我将这三张图片中的表格转换为Markdown格式:

| 日期 | 全市场PB | 全市场 | 上证50 | 沪深300 | 中证500 | 上证180 | 深证100 | 中小板综 | 创业板综 | |------|----------|--------|--------|---------|---------|---------|---------|----------|----------| | 十年最高(月末) | 64.03 | 6.15 | 37.88 | 49.33 | 63.37 | 50.70 | 52.40 | 76.53 | 101.69 | | 十年最低(月末) | 17.91 | 1.61 | 10.60 | 13.01 | 18.14 | 14.44 | 11.78 | 16.93 | 27.87 | | 五年平均(月末) | 41.85 | 3.36 | 16.38 | 25.65 | 38.00 | 22.42 | 31.52 | 49.42 | 65.06 | | 现/五年比值 | -10.24% | -8.99% | 1.32% | 3.39% | -13.90% | 3.58% | -0.24% | -16.49% | -22.70% | | 十年平均(月末) | 38.92 | 3.42 | 17.42 | 25.13 | 37.66 | 23.72 | 29.82 | 44.76 | 59.21 | | 现/十年比值 | -3.46% | -10.42% | -4.69% | 7.17% | -14.87% | -2.09% | 5.42% | -7.80% | -15.06% | | PE 五年百分位 | 33.80% | - | 59.30% | 59.30% | 35.50% | 67.70% | 49.10% | 27.10% | 16.90% | | PE 十年百分位 | 43.60% | - | 57.10% | 65.50% | 38.60% | 61.30% | 61.30% | 40.30% | 32.30% | | PB 五年百分位 | - | 35.00% | 71.60% | 33.80% | - | - | 38.30% | 31.60% | | PB 十年百分位 | - | 35.00% | 54.10% | 32.70% | - | - | 40.80% | 45.40% | | 12个月后十年百分位 | 34.70% | - | 50.80% | 57.20% | 21.30% | - | - | - | - | | 2018/1/11 | 37.57 | 3.06 | 16.60 | 26.93 | 32.72 | 23.22 | 31.44 | 41.27 | 50.29 | | 2018/1/10 | 37.06 | 3.07 | 16.56 | 26.94 | 32.80 | 23.24 | 31.59 | 41.27 | 49.46 | | 2018/1/9 | 37.50 | 3.10 | 16.54 | 27.12 | 33.07 | 23.11 | 31.68 | 41.77 | 49.68 | | 2018/1/8 | 37.55 | 3.09 | 16.43 | 27.01 | 33.05 | 23.09 | 31.66 | 41.81 | 49.81 | | 2018/1/5 | 37.42 | 3.09 | 16.48 | 26.89 | 32.61 | 22.92 | 31.35 | 41.70 | 50.05 | | 2018/1/4 | 37.53 | 3.08 | 16.36 | 26.98 | 32.83 | 23.24 | 31.75 | 41.84 | 50.24 |

| 日期 | 创业板指 | 恒生 | 标普500 | 全指医药 | 全指金融 | 全指消费 | 中证环保 | 全指信息 | 养老产业 | |------|----------|------|---------|----------|----------|----------|----------|----------|----------| | 十年最高(月末) | 112.74 | 19.59 | 23.23 | 85.33 | 55.70 | 85.86 | 78.67 | 172.18 | 174.24 | | 十年最低(月末) | 27.87 | 8.29 | 10.46 | 26.99 | 12.94 | 25.18 | 27.26 | 19.49 | 26.41 | | 五年平均(月末) | 59.04 | 13.13 | 19.90 | 48.76 | 20.27 | 44.95 | 42.67 | 71.74 | 41.31 | | 现/五年比值 | -32.27% | 22.58% | 18.91% | -12.06% | -1.05% | -7.90% | -24.03% | -30.91% | -20.23% | | 十年平均(月末) | 54.21 | 13.46 | 17.81 | 46.16 | 22.40 | 46.44 | 41.00 | 60.12 | 40.89 | | 现/十年比值 | -26.23% | 19.52% | 32.85% | -7.11% | -10.45% | -10.86% | -24.03% | -17.56% | -19.43% | | PE 五年百分位 | 3.30% | 96.60% | 98.30% | 23.70% | 50.80% | 35.50% | 5.00% | 11.80% | 5.00% | | PE 十年百分位 | 17.50% | 89.90% | 99.10% | 37.80% | 49.50% | 35.20% | 11.10% | 32.70% | 15.90% | | PB 五年百分位 | 15.00% | - | - | 15.20% | 32.20% | 44.00% | 25.40% | 27.10% | 35.50% | | PB 十年百分位 | 37.30% | - | - | 26.80% | 23.50% | 36.10% | 31.20% | 41.60% | 48.70% | | 12个月后十年百分位 | 6.00% | - | - | 20.90% | - | - | 0.10% | 25.70% | 2.80% | | 2018/1/11 | 39.99 | - | 23.66 | 42.88 | 20.06 | 41.40 | 32.42 | 49.56 | 32.95 | | 2018/1/10 | 39.99 | 16.09 | 24.16 | 42.37 | 20.11 | 41.42 | 32.17 | 48.97 | 33.44 | | 2018/1/9 | 39.65 | 16.16 | 24.12 | 43.15 | 20.30 | 41.05 | 32.48 | 48.79 | 33.15 | | 2018/1/8 | 39.82 | 16.19 | 24.06 | 42.65 | 19.99 | 40.69 | 32.78 | 48.65 | 32.77 | | 2018/1/5 | 40.00 | 16.32 | 23.89 | 42.82 | 19.61 | 41.09 | 32.90 | 48.68 | 32.53 | | 2018/1/4 | 40.22 | 16.12 | 23.75 | 42.89 | 19.22 | 41.12 | 33.00 | 49.00 | 32.02 |

| 日期 | 中证1000 | 德国DAX | 全市场加权 | 食品饮料 | 中证红利 | 中证军工 | 中证医疗 | 十年国债 | 中国互联 | |------|----------|---------|------------|----------|----------|----------|----------|----------|----------| | 十年最高(月末) | 118.51 | 27.04 | 45.98 | 66.36 | 41.25 | 216.58 | 151.63 | 36.75 | 37.01 | | 十年最低(月末) | 19.20 | 10.23 | 15.96 | 23.59 | 9.31 | 20.07 | 24.68 | 20.58 | 21.93 | | 五年平均(月末) | 58.36 | 19.42 | 31.69 | 40.43 | 17.25 | 94.46 | 67.68 | 28.59 | 28.58 | | 现/五年比值 | -29.06% | 16.56% | -6.27% | 7.70% | -8.93% | -30.70% | -25.17% | - | 20.90% | | 十年平均(月末) | 51.30 | 17.96 | 30.21 | 39.52 | 19.15 | 73.53 | 58.04 | 28.03 | - | | 现/十年比值 | -19.30% | 26.05% | -1.69% | 10.17% | -17.94% | -10.98% | -12.73% | - | - | | PE 五年百分位 | 15.20% | 98.30% | 36.60% | 67.70% | 23.70% | 23.70% | 11.80% | 23.70% | 91.80% | | PE 十年百分位 | 29.40% | 94.50% | 45.80% | 72.80% | 24.30% | 52.10% | 33.60% | 17.60% | - | | PB 五年百分位 | 32.20% | - | - | 30.50% | 30.50% | 8.30% | - | - | - | | PB 十年百分位 | 39.40% | - | - | 22.40% | 38.60% | 24.10% | - | - | - | | 2018/1/11 | 41.40 | - | 29.70 | 43.54 | 15.71 | 65.46 | 50.65 | 25.26 | - | | 2018/1/10 | 41.38 | 22.57 | 29.35 | 43.54 | 15.74 | 65.63 | 50.51 | 25.48 | 34.55 | | 2018/1/9 | 41.66 | 22.60 | 29.62 | 43.61 | 15.45 | 65.99 | 50.95 | 25.51 | - | | 2018/1/8 | 41.68 | 22.64 | 29.65 | 42.80 | 15.35 | 65.81 | 50.81 | 25.48 | - | | 2018/1/5 | 41.95 | 22.73 | 29.60 | 42.99 | 15.34 | 65.58 | 50.89 | 25.38 | - | | 2018/1/4 | 41.94 | 22.50 | 29.66 | 43.11 | 15.14 | 66.67 | 50.72 | 25.39 | 34.29 |

说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009 年10 月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可

今日两市各指数上涨,小股票表现较佳。我们关注的传媒收盘上涨1%,盘中涨幅1.3%,仅次于信息产业。希望我们买入之前不要出现什么大涨。

传媒也好,信息产业也好,我最近一直考虑的是区块链板块的异动对它们的影响。我们当然不会去炒作概念,只是怕炒作概念的人把我们还没买的东西拉起来。美股柯达因为有了区块链虚拟货币概念,两天最高涨了200%。我不希望我们还没买入的传媒受到影响。

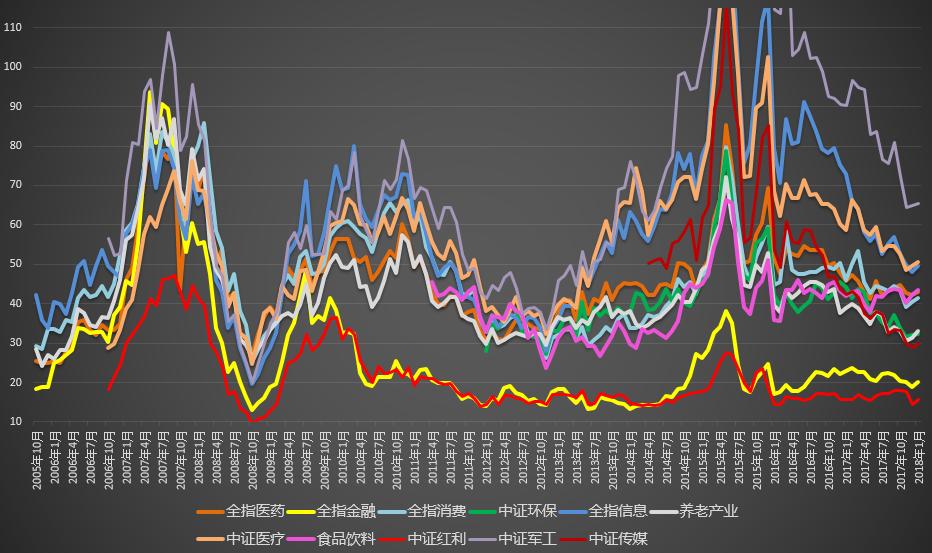

各位可以看行业估值图。

与2012 年的市场底部相比,养老、传媒、环保基本已经回到了当时的估值。

传媒暂时没有当时的数据,不过29 倍肯定已经至少是与当时持平了。今天传媒盘中这样的上涨,无论是短期波动还是有筑底可能,我想各位应该就明白,真的到了该上涨的时候,绝对不会出现涨不动的情况。传媒指数有一半总市值在200 亿以下,市值最高的是分众传媒,有1600 亿,第二就只有700 亿了。真的有人炒的话,很容易就拉起来。

很多人已经被2017 年6 月以来的大蓝筹行情洗脑,说小盘股不会再涨。这里有个概念我想很多人都混淆了。现在3000 多家公司,会不会出现很多人说的壳价值下降,导致仙股出现?当然有可能。我估计会出现一天都没几笔成交的事情。好多小股票根本无人问津。但是,你要注意的是,“很多小股票不再涨”,与小股票不涨根本就是两回事。

A 股有3400 多家公司。最大的300 家是沪深300,接下来500 家是中证500。再接下来我们认为的小盘股指数是中证1000。这三个加起来才1800只。也就是说,即使有一半的股票变成仙股(这根本不可能),那么也不会影响前面1700、1800 的走势。

盘子大小并不是问题。问题是品质与价格如何。我之前已经说过很多次,美股的小盘股长期表现比大盘股还要好。当然了,这里说的是小盘股指数,也就是类似于罗素2000。注意,美国有5000 多家上市公司,罗素2000 是第1001-2000 家。也就是和中证1000 基本是一个地位。

我要说的,是,会有很多小盘股再也好不了了。但同样,也会有很多小盘股会表现优异。关键是价值。2017 年,我们选的门票股,没有一只流通市值在800 亿以上,全都是中小盘股,结果全年涨幅接近40%,远超沪深300,就说明这个问题。大小并不是问题,问题是东西够不够好。

在没有确切的证据表明“这次会不同”的情况下,我依然坚定选择相信A 股中小盘股18-25 倍是铁底,25-30 是价值区域的判断。如果传媒ETF 上市后,该指数估值依然在30 倍以下,我会像环保一样,先拿出一半资金建一个目标市值。在回到真正25 以下的时候,加入另一半资金做一个完整的目标市值。到时候,我们同时运行的目标市值就会有三个品种:恒生、环保、传媒。

看行业估值图大家应该可以很清楚的看出来,最近十几年的三次熊市,情况都不相同。2008 年的是快速杀跌,所有行业都一样,快速用几个月时间杀到最底部,毕竟金融危机。2012 年则不同,速度慢了很多,2010 到2012,两年时间大家一起走到底部。注意,基本也是大家一起走下来。这次则完全不同。这次是有几个行业先下来,有几个行业高高在上,极度分化。我相信的是,低的就要涨。比如大家注意,2016 年初,谁是估值最低的?是食品饮料。结果如何……为什么当时没买?因为当时食品饮料的估值我们没有跟踪……这里的马后炮是,各位看行业指数,如果当时就跟踪了食品饮料,相信建仓节奏会跟50 一样,从2015 年下半年就开始建仓,应该持有不少份了。当然,说这个没用。只是感叹一下,这个估值表格和估值图真的太有价值。

如果,历史看,50、恒生、食品饮料、红利……这些最近两年的经验,全部成功的话,那么传媒是不是也会延续成功?这也是我希望尽快建立目标市值的原因。目前传媒的pe/pb 百分位不用说了,即使是绝对数值,也要比环保和养老低很多……最后,我再说一个目标市值获利的核心问题。前几天有朋友问我,说看到有人用类似于目标市值的操作,每天都进行一次平衡。这样,看起来每天都有钱赚。感觉不错。问我,这样的模式是否可取?

其实不知道各位是否从恒生的目标市值有一点什么领悟。各位注意,为什么我们在不断减仓的时候,依然能够与满仓的收益差不多?其中有一个很重要的因素,就是我们的操作周期拉的够长。我们会让“本应被卖出”的部分,在上涨过程中利润奔跑。为什么三个月效果更好?因为奔跑的时间更长。每天操作,涨一点就卖,没错,你是能吃到12%“应该被吃到的收益”,但是,那些牛市中真正的超额收益你就吃不到了。所以各位,请真的理解目标市值。

它是一个让利润奔跑的同时,长周期进行动态平衡的策略。利润奔跑,低买高卖,这两点关键缺一不可。缺了哪个,都会让收益率下降,风险增加。

各位再好好琢磨琢磨。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:暂停一天

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!