今日两市各指数连续第四天暴跌。

今天又是一个里程碑:A 股全市场估值2012 年11 月后,再次进入历史最低估值区域。过去120 个月中,只有2008.9-2008.12;2011.12、2012.1;

2012.7、2012.8、2012.11,这9 个月低于现在。你回头看会发现,这9 个月全部都是底部区域。

当然,如果按照2008 年10 月的18 倍标准看,目前还得跌33%。那就是金融危机大底部。如果按照第二低的月份,2008 年11 月来看,则是21 倍,那么还需要跌22%。这基本就是A 股下跌的极限了。我之前说过,全市场股票18 倍,是真的真的特别便宜了。

所以,我们与极度乐观派或者极度悲观派都不同。我们知道目前是一个底部区域,所以我们开心的买。但我们也知道,极端灾难发生的话,还会有很大的下跌空间,所以我们依然保留现金,等待也许会出现的极度深寒。无论如何,我都会做到,即使所有人都要倒下,我们也要做最后一批。

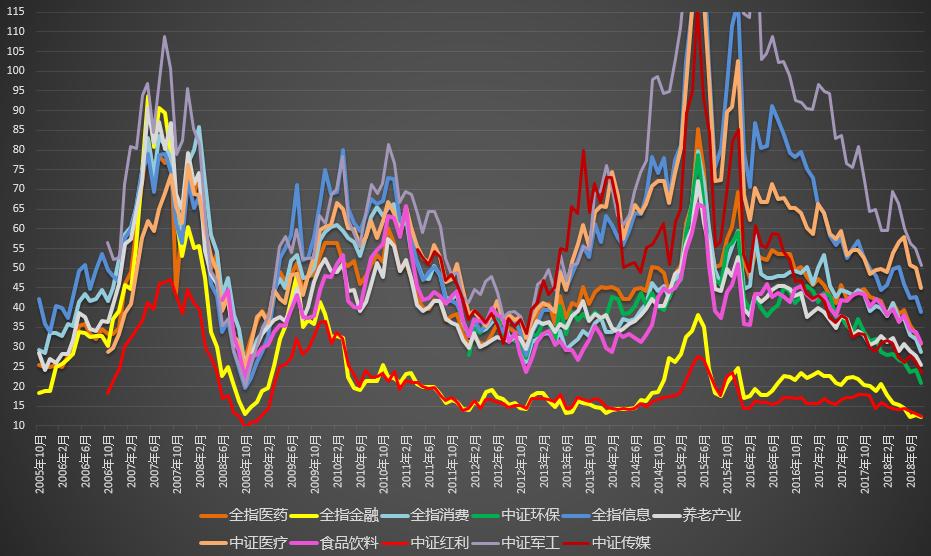

记得我之前说过,真正底部区域的特征,是所有指数都进入底部区域。同时,维持几个月。我们监测的行业指数中,除了信息、医疗、军工外,各指数早已进入底部区域几个月。宽基指数方面,目前进入底部区域的是全市场、300、50、500、1000、创业板指。还没有进入的是180、100、中小、创业综。

所有宽基都已经进入历史最低20%区域。

结合上面两个信息,我们可以得出结论,目前A 股市场整体便宜,但由于部分概念股依然炒作凶猛,价值回归不畅,导致并非所有指数都低估。但可以预见的是,只要熊市延续,所有指数进入低估都是必然的事情。

环保指数即将跌破20 倍。说实话,这个确实有点出乎我的意料了。从历史看,绝大部分行业指数的极限低点就是20 倍左右。从基本面看,环保指数一共100 家公司,目前有16 家已知中报情况。业绩下降的公司有四家。利润增长的有11 家。从目前的情况看,并未出现特别糟糕的情况。20 倍不到的环保将是极具投资价值的。

同样创出历史新低的还有传媒和养老。养老的25.33 已经跌破2008 年10月的26 倍。不过PB 方面就依然比2008 年10 月高不少,所以还是可以慢慢加仓。养老一季度利润增长在十几个点,目前80 家成分股中,有9 家披露报表或预披露。只有一家利润下降,7 只利润增加都在20%以上。如果养老真的可以估值20 倍,利润增长20%,出现PEG=1 的情况,那将是极其难得的建立更大仓位的机会。

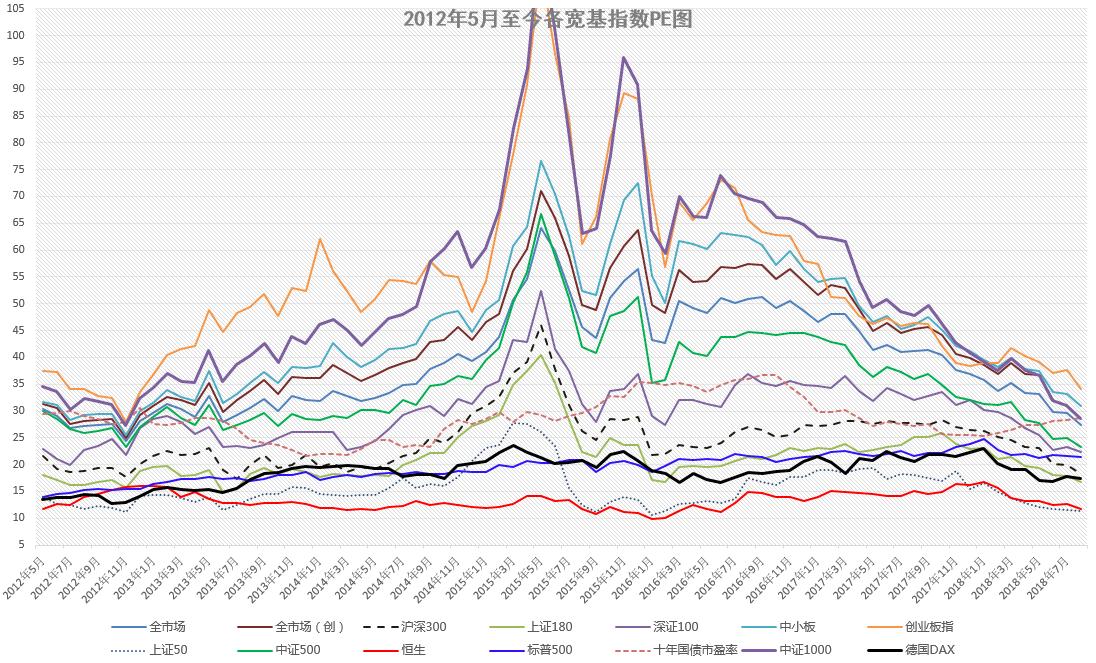

再回头看500 的价值趋势图。目前中证500 无论是PE 还是PB,都已经跌破了2012 年11 月的低点。当然了,距离2008 年最低的18 倍还有20%的跌幅,距离第二低只剩9%。结合价值趋势图来看,目前价值趋势支撑在4650 左右,距离现在的距离是4%左右。也就是说,多方面判断,中证500距离这一波熊市的真正大底,相信不会超过5%-15%。目前中证500 有62家公司披露或预披露半年报,只有13 家公司利润下降,平均利润增速依然维持在十几个点。一季报500 的利润增速在10%左右。每年底部区域上抬10%相信问题不大。那么,实际上如果以发展的眼光看,500 的下行空间已经相当相当有限了。

那么,500 开个目标市值可以不可以?

我看,可以。先开一半吧。目标增幅先定到3 个月3%。可以用计划内的部分来进行目标市值。网格部分与目标市值无关。目标市值与计划可以互相替代,但与网格不可以。投资逻辑不同。

医药的价值趋势线看起来离得比较远,其实也不太远了,15%左右。7700点附近。历史上从05 年到2012 年,底线五次完美的支撑了钻石底部。而

目前是2014 年突破低估区域后首次回来。也极具意义。实际上你回头看,医药回到低估区域真的并不容易。且买且珍惜。在这个区域买入,后续都会有很不错的收益。当然,如果能在底线买入,得到的将是爆发的利润。7700点附近。估值26 倍左右,完美契合金融危机大底估值。医药的目标市值我暂时不着急开。计划+网格就可以。

目前是2014 年突破低估区域后首次回来。也极具意义。实际上你回头看,医药回到低估区域真的并不容易。且买且珍惜。在这个区域买入,后续都会有很不错的收益。当然,如果能在底线买入,得到的将是爆发的利润。7700点附近。估值26 倍左右,完美契合金融危机大底估值。医药的目标市值我暂时不着急开。计划+网格就可以。

无论如何,各位,在这个地方买入低估指数,中长期看,真的真的很难亏损了。短期下跌也许会有,因为无论从估值还是趋势,都不支持这里是钻石大底的结论。但无疑,离大底真的不远了。其他情绪化的东西,来的正好。没有情绪化,怎么会有钻石大底的出现?

同时,各位可以观察的是,A 股投资者情绪化如此严重的砸盘,可想而知,未来的牛市中,依然也会情绪化的买入。A 股未来没有疯牛了?以前我也觉得有可能,现在看这帮炒股人的表现,我就知道,精彩好戏不会落幕。

最后,再送一张500 的神图给大家。为什么今天送?因为又到了23 倍了。

这张图什么意思呢。这是一张我于2015 年首发于雪球的图。上面这个是今天数据更新后的结果。

第一列是日期。第二列是当时对应的估值。第三列是当时的指数,第四列是当时至今的绝对涨幅,第五列是年化收益率。

各位可以看到,红色的,是历史三次大底区域。两次23,一次18。如果你当时买入,到现在回到23 倍估值,你的年化收益率分别是9.8%-15%。没错,即使500 低迷成这个样子,你依然可以拿到10%以上的年化收益率。

为什么?因为你买的够便宜。

再看黑色。是30 多倍的正常估值。总体来看,也不会赔钱。年化收益率可以拿到3%-10%。还算可以。

绿色就惨了。估值极高,年化收益率是-20%到1.1%。没错,如果你2015年估值极高的时候买入,到目前的收益率是每年亏20%。

结论是什么呢,结论是,只要买的不太贵,很难亏钱。但是,你如果买的不便宜,则很有可能长期不赚钱。然而只要你买的便宜,即使未来估值不涨,你也能取得10%以上的收益率。

另外,这张图上没有告诉你的是,如果你2012 年11 月,23 倍的时候买入,在三年后,2015 年,你的年化收益率是疯狂的超过50%。注意,是年化接近60%。

中证500,一字头市盈率,是金矿。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:暂停一天

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A 股估值系统。

建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。

官方公布的小盘股双率数据相对来说准确的多。