今日两市各指数大涨,指数估值有升有降。业绩报告又开始发挥作用了。

中证500 已经有14 只成分股公布17 年业绩。只有两只下降,平均增速超过40%。毫无疑问这个不可能是所有500 成分股的平均增速。我预计500去年增速在10-15 之间。昨天有朋友问我,中证500 在2016 年3 月与现在点位差不多,但估值从那时候的43 倍降到了现在的31 倍,是不是业绩增长的原因。这当然是了。排除掉这两年调整成分股的因素,就是因为业绩增长,估值自然下降了28%。

是不是非常有意思,两年下降28%,去年业绩增长是10-15。也就是说非常确认的是,这几年500 的业绩增长在13、14 左右。按照道理说,宽基一般不会有这么高的增速,10%左右已经很好了。如果我们按照10%计算,那么从原理上讲,各位拿到的也就应该是10%的长期收益率了。但各位不要忘记,证券市场是有波动的,是有资金和情绪因素的。正常估值的10%增速,可以再加上低估值买入,高估值卖出的超额收益。当然,不要买的贵,买的贵会怎样?很简单,看这两年500 的走势就知道了。如果你2016 年3月买入500,到现在还没挣钱。这就是我们一直控制投入节奏的原因。

我经常说的时间,其实就是给业绩增长。而空间,就是价格的调整。如果时间+空间,就是最大的利好。也就是说长期的下跌,未来将有爆发式的增长。

比如2001-2005 跌了4 年,后面的就是2006 和2007 两年涨7 倍。单一因素就差一点。比如2008 一年跌了60%多,这是单一的空间因素。虽然09-10也涨了一倍多,但后面还是要慢慢用时间去调整。单一时间因素,就是比如这两年的500,没有下跌,只有依靠业绩增长来让估值下跌。

无论是哪种情况,最重要的是估值。你只有买的便宜,才有可能赚大钱。有人研究了巴菲特所有重仓股的买入估值,发现全都是十几倍。很少有高估买入的时候。这是一个非常大的启示。

如果500 依然不涨,那么一年后估值将降至27,两年后将降至22 倍。什么意思呢,也就是说,如果你真的能够忍受两年不涨,或者这两年中有暴跌,那么你现在买入500,也有很大的概率2 年后开始赚大钱。前提是你真的能忍受这两个条件。目前计划给500 的仓位已经有了8%以上。未来择机还会继续加码。建信500 表现的还不错,跑赢基准看起来问题不大。

由于已经积压了太多的问题,时间跨度快一年了,我一定要增加每天回答问题的频率了。。今天回答两个。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:2017 年4 月21”这几天邮件干货满满,谢谢!我想问下,未来真到了大底区间,咱们是上杠杆还是分级B,个人觉得分级B 好一些,尤其是您说过的,刚下折不久的分级B, 极限情况下,如果分级b 再次下折,也只是损失买分级b 的钱,但若是用杠杆,爆仓了可就血本无归了,这样理解对么?“分级B,长期看,长期看会死的毫无悬念。雪球一位分级大师运作的一个分级B组合,目前的净值是0.5。也就是说,大师来做分级B,也已经赔了一半了。更不要提一般人。

当然,底部的分级B,阶段性看是金矿。我非常清楚的记得,2012 年11 月28日,当天中证500B 按照上午的走势已经要下折,结果下午反弹,没有下折。然后那就是最低点。。最妙的是,当时杠杆4 倍多的500B,溢价率非常低,因为马上就要下折了。这种情况实际上是机会大于风险的一种情况。当时买了一点,赚了不少。

所以分级B 如果出现这种情况,就非常值。条件一:对应指数估值极低,继续大幅下跌的可能性很小。条件二:溢价率很小。如果0.25 下折,对应价格在0.3x就已经很好。即使真的下折了,因为杆杠率低,也无所谓。其实分级B 下折之所以可怕,就是因为一个是5 倍杠杆变成1 倍,之前5 倍损失的1 倍很难再回本了。第二是溢价高变溢价低,简直没有回本的可能。但如果溢价本身不高,你又是在下折价格附近买入一搏,那即使下折,损失也不会很大。然而如果对了,就赚大了。

当然,风险还是大。所以除非很熟悉的朋友,还是不要玩。两融如果不满融,风险会比分级B 小一些,而且更加容易理解。各取所需吧。其实,我有个想法,一直没有说过。各位是否想过在估值极低的时候满仓指数基金,然后用融资做网格?

”之前反感打新这种获利方式,加上对自己门票股的配置没有信心。手里几百万现金也没有想过配置这方面。请问现在开始还有意义吗?谢谢!

“打新是合理合法的获利方式,其实没有必要反感。也没有伤害到任何人。那些高位把新股从你手中接走的人,也自然有自己的投资想法。不存在任何不道德的情况。

这个问题是去年4 月的,我们整个门票组合到现在收益率大概将近40%,一年多一点的时间。这说明一个问题,只要好好选股,做一个组合,其实买股票也没那么可怕。找到一些喜欢的,有前途的,或者从量化的角度,找一些长期优秀的公司持有,按理说长期应该不会太差。所以用一部分资金去打新,我认为没有问题。不要买太多,我自己只有十几个点的打新门票仓位。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

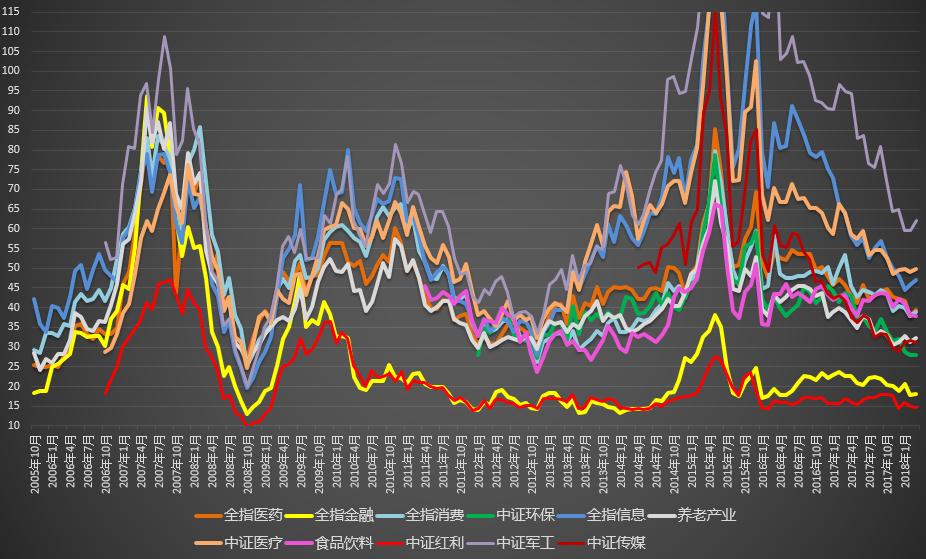

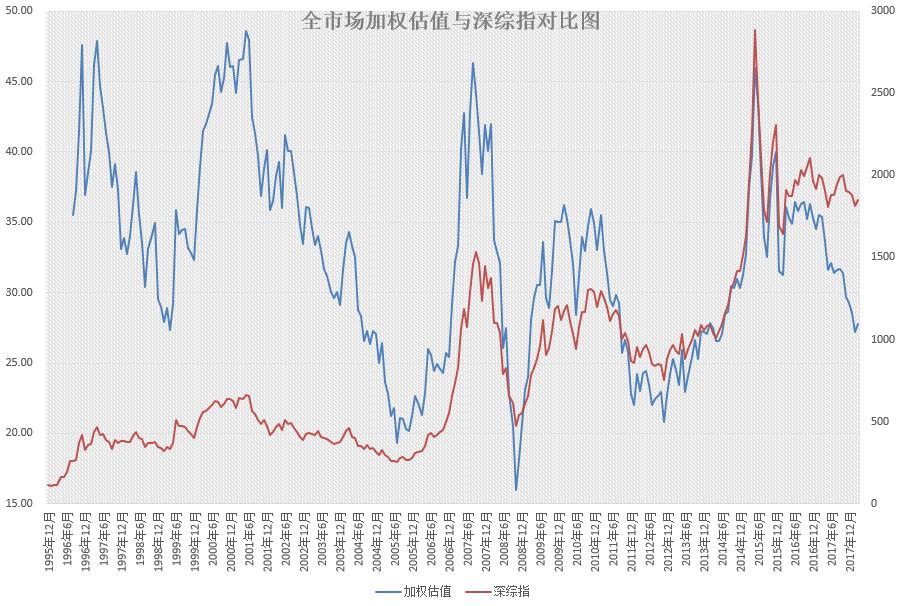

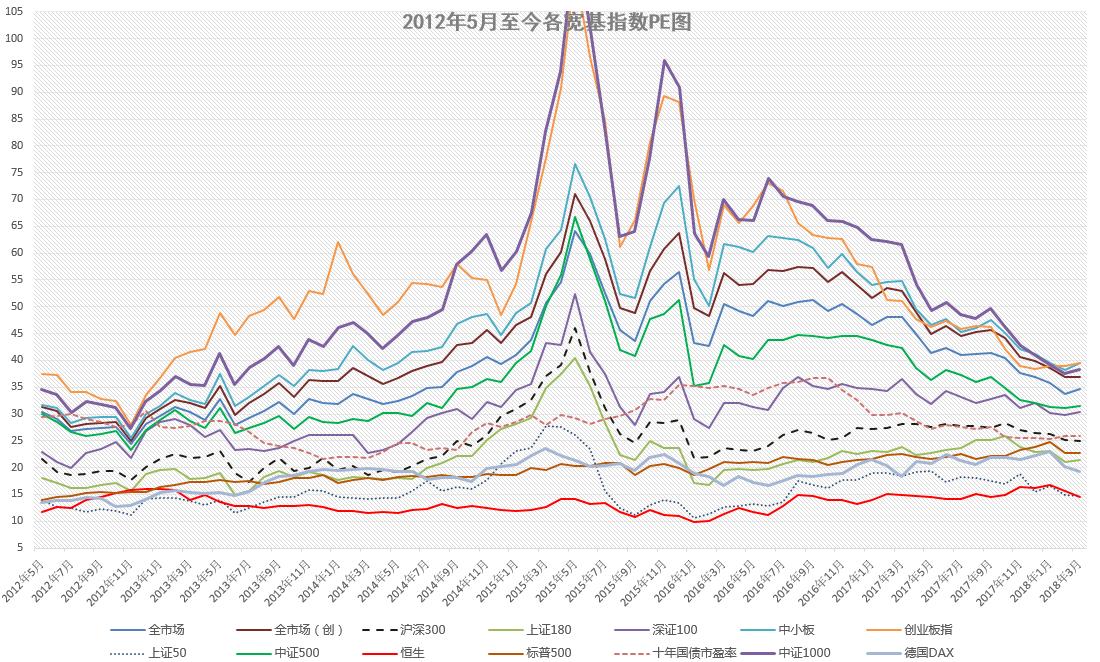

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A 股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。