今日各指数涨跌不一,估值小幅变动,不多说。

美股继续暴跌。上面表格中的数据是周四的,实际上周五跌后估值已经降到19.1。2016 年1 月以来新低。美股在12-14 倍可以全面配置完成,在18以下可以开始买。我之前一再说,高位买美股十年后回头看收益会非常差。

怎么理解?你可以看上次说的英国。20 年不涨。但美股买入十年收益率差不代表十年内你任何时候买入都收益率不好。机会永远存在,不是这里出现,就是那里出现。从没有所谓“不可错过的机会”。在咱们的人生中也许有,但是在资本市场没有。机会会无穷无尽的出现。

有朋友关心医药的问题。我简单说几句。

首先说,医药这次的7+4 带量采购政策导致中标药价大幅下跌是不是黑天鹅?当然不是。之前试点的上海就出现过中标药价大幅下跌。只是这次下跌的幅度较大,加上媒体炒作医药板块连跌两天。什么是黑天鹅?黑天鹅是你根本想不到的才叫黑天鹅。在我的理解中,甚至当年的三聚氰胺都不算黑天鹅。

其次,这件事对我们投资计划有影响吗。

一个板块出问题,对你的组合有没有影响,要看两点。第一是长期看这个板块会不会出问题。第二是它占你仓位比重是多少,会不会对你的组合产生致命影响。第三是研究它的下跌空间是多少。

首先说仓位。目前全指医药指数在计划中的占比大致是6 个多点。加上养老指数中40%持仓是医药股,加起来大致是9%左右。2018 年已经到了12 月,在整个2018 年中,即使医药到了历史最低估值,我们全年也只买了3 份医药指数。为什么我没有在历史估值大底把仓位加到我预想中的最大仓位15%-20%?一致性和带量采购这种政策风险都已经在设计投资计划的时候已经有所考虑了。

9%的仓位,我们极端一点,就说医药指数会跌50%,对整个组合的影响大致是5%。这个风险可以说完全可以接受。

再说全指医药指数会不会死。

推医改政策,目的不是让医药公司死。7+4 带量的政策,会导致一个结果,就是赢家通吃。很多小公司恐怕会很麻烦,然而大的仿制药公司以及原研药公司都会不受影响甚至活得更好。整个行业利润率会出现下降,但大公司会变得更大。未来的中国,吃药的人只会越来越多。这个行业总体不会有问题。

依然是最好的行业。

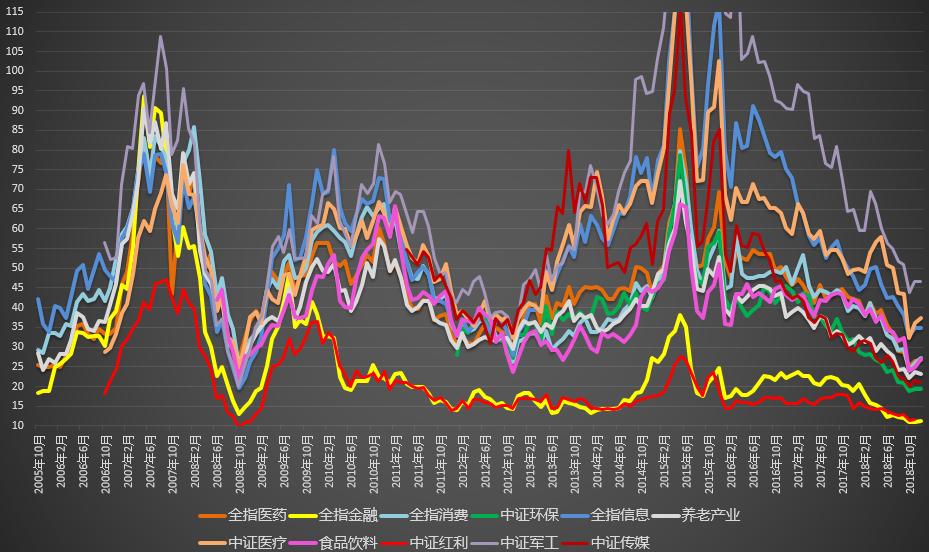

再看目前市场上几个医药行业的权重配置。

全指医药前十权重股占比接近30%。300 医药权重更大,前十权重股占比接近67%。光恒瑞一只就占比接近21%。三个指数中,医药100 是等权。

这几年的走势,300 医药最强,全指医药其次,医药100 最差。就是因为医药100 等权,小股票表现又差。

如果上面我们对于未来医药行业的推演没有大的错误,即,大公司的仿制药公司会占据更大的市场,那么300 医药恐怕也不会表现很差。它的问题是恒瑞占比太大了,恒瑞目前的估值依然不小。未来有机会我们会买一部分300 医药。全指医药也不会差,等权的医药100 最不看好。

养老也不会差。养老集中了最好的30 多家医药公司,所以基本没有问题。

至于未来对医药的投资策略,我会给更大的安全边际空间。但我不会给太大。

各位要知道目前美股医药指数估值依然在29 倍。全指医药前一段甚至已经到了24,这也是过去二十年最低点。如果要给更大的空间,我最多给到18-20。不能再低了。所以各位的医药网格也可以按照这个设计。如果可以在20 倍以下把医药的仓位建到15%-20%,各位未来十年乃至十五年的投资收益基本可以保证了。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A 股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。