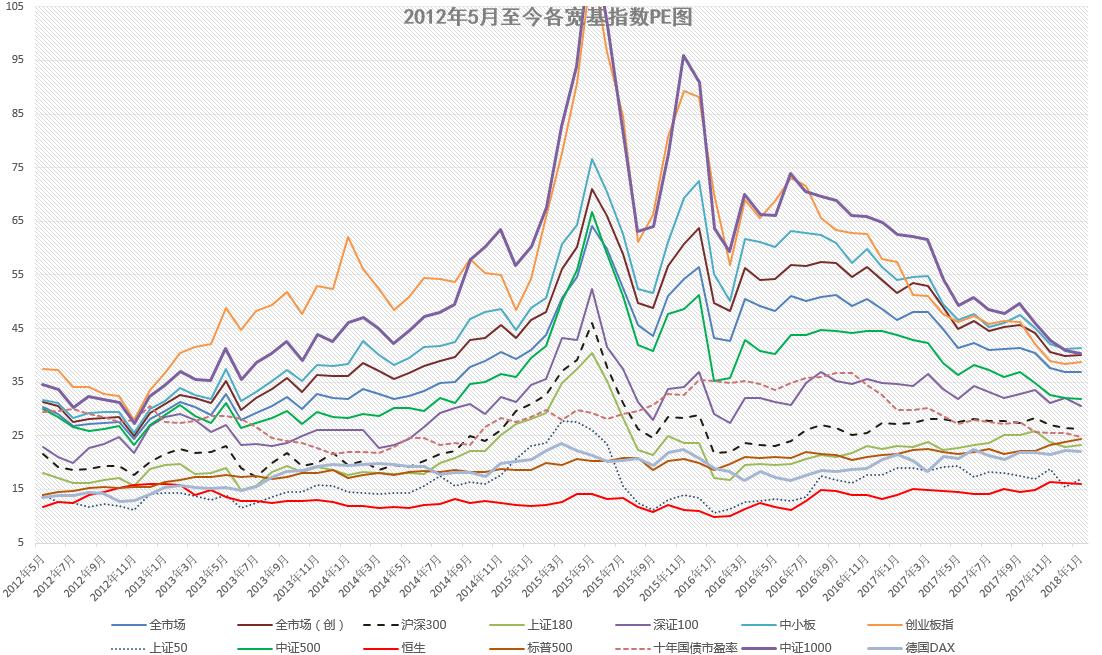

今日各指数估值

| 日期 | 全市场PB | 全市场 | 上证50 | 沪深300 | 中证500 | 上证180 | 深证100 | 中小板综 | 创业板综 | |------|----------|--------|--------|---------|---------|---------|---------|----------|----------| | 十年最高(月末) | 64.03 | 6.15 | 37.88 | 49.33 | 63.37 | 50.70 | 52.40 | 76.53 | 101.69 | | 十年最低(月末) | 17.91 | 1.61 | 10.60 | 13.01 | 18.14 | 14.44 | 11.78 | 16.93 | 27.87 | | 五年平均(月末) | 41.84 | 3.36 | 16.39 | 25.64 | 37.99 | 22.42 | 31.50 | 49.42 | 65.04 | | 现/五年比值 | -11.98% | -9.87% | 3.36% | 3.43% | -15.88% | 3.76% | -3.17% | -16.27% | -24.34% | | 十年平均(月末) | 38.91 | 3.42 | 17.42 | 25.12 | 37.65 | 23.72 | 29.81 | 44.76 | 59.20 | | 现/十年比值 | -5.35% | -11.29% | -2.75% | 4.92% | -14.86% | -1.92% | 2.30% | -7.56% | -16.87% | | PE 五年百分位 | 32.20% | - | 62.70% | 55.90% | 30.50% | 67.70% | 38.90% | 27.10% | 13.50% | | PE 十年百分位 | 40.30% | - | 61.30% | 63.80% | 35.20% | 61.30% | 56.30% | 40.30% | 30.30% | | PB 五年百分位 | - | 35.00% | 75.00% | 28.80% | - | - | 35.00% | 30.00% | | PB 十年百分位 | - | 35.00% | 56.60% | 30.20% | - | - | 37.50% | 43.40% | | 12个月后十年百分位 | 32.80% | - | 52.70% | 55.20% | 15.80% | - | - | - | - | | 2018/1/18 | 36.83 | 3.03 | 16.94 | 26.36 | 31.96 | 23.26 | 30.50 | 41.38 | 49.21 | | 2018/1/17 | 36.92 | 3.01 | 16.77 | 26.62 | 31.84 | 23.12 | 30.30 | 41.13 | 49.30 | | 2018/1/16 | 36.92 | 3.04 | 16.70 | 26.51 | 32.00 | 23.32 | 30.72 | 41.29 | 48.30 | | 2018/1/15 | 36.49 | 3.02 | 16.52 | 26.62 | 31.78 | 22.76 | 30.75 | 41.20 | 47.87 | | 2018/1/12 | 37.35 | 3.08 | 16.60 | 27.02 | 32.56 | 23.06 | 31.50 | 42.05 | 49.76 | | 2018/1/11 | 37.57 | 3.06 | 16.60 | 26.93 | 32.72 | 23.22 | 31.44 | 41.27 | 50.29 |

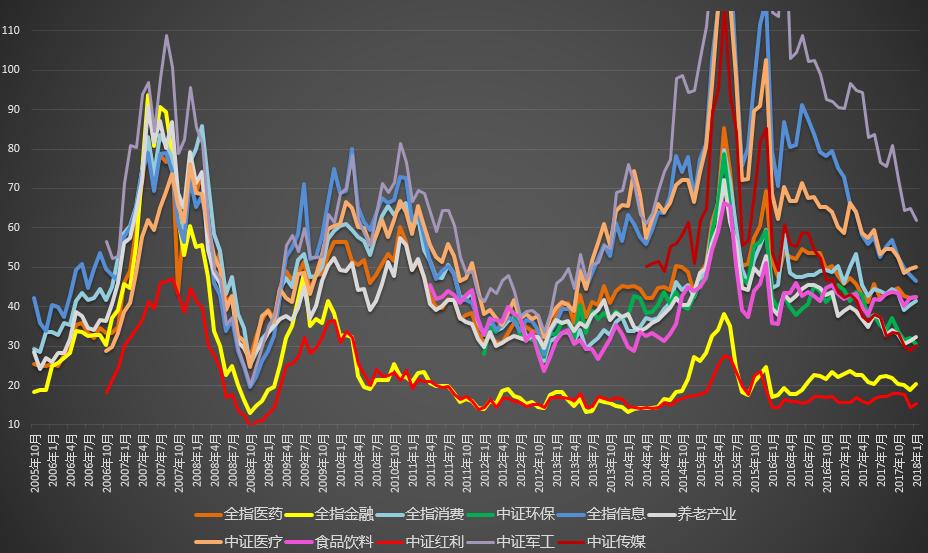

| 日期 | 创业板指 | 恒生 | 标普500 | 全指医药 | 全指金融 | 全指消费 | 中证环保 | 全指信息 | 养老产业 | |------|----------|------|---------|----------|----------|----------|----------|----------|----------| | 十年最高(月末) | 112.74 | 19.59 | 23.23 | 85.33 | 55.70 | 85.86 | 78.67 | 172.18 | 174.24 | | 十年最低(月末) | 27.87 | 8.29 | 10.46 | 26.99 | 12.94 | 25.18 | 27.26 | 19.49 | 26.41 | | 五年平均(月末) | 59.02 | 13.13 | 19.91 | 48.75 | 20.28 | 44.95 | 42.64 | 71.68 | 41.30 | | 现/五年比值 | -34.29% | 22.13% | 22.31% | -12.99% | 0.46% | -8.01% | -28.22% | -35.26% | -21.98% | | 十年平均(月末) | 54.20 | 13.46 | 17.82 | 46.16 | 22.40 | 46.44 | 40.97 | 60.09 | 40.89 | | 现/十年比值 | -28.45% | 19.08% | 36.68% | -8.10% | -9.07% | -10.96% | -28.22% | -22.76% | -21.20% | | PE 五年百分位 | 1.60% | 96.60% | 100.00% | 20.30% | 52.50% | 35.50% | 0.00% | 6.70% | 3.30% | | PE 十年百分位 | 16.40% | 89.90% | 100.00% | 34.40% | 51.20% | 35.20% | 2.70% | 27.70% | 12.60% | | PB 五年百分位 | 6.60% | - | - | 11.80% | 35.50% | 32.20% | 22.00% | 16.90% | 30.50% | | PB 十年百分位 | 25.20% | - | - | 25.20% | 26.00% | 28.50% | 28.10% | 41.60% | 46.20% | | 12个月后十年百分位 | 6.00% | - | - | 20.30% | - | - | #N/A | 22.20% | 1.00% | | 2018/1/18 | 38.78 | - | 24.35 | 42.42 | 20.37 | 41.35 | 30.61 | 46.41 | 32.22 | | 2018/1/17 | 38.90 | 16.03 | 24.08 | 42.28 | 20.29 | 40.81 | 30.35 | 46.70 | 32.04 | | 2018/1/16 | 38.31 | 16.16 | 24.20 | 41.94 | 20.57 | 40.69 | 30.01 | 46.93 | 32.02 | | 2018/1/15 | 38.68 | 16.05 | 24.20 | 41.76 | 20.10 | 40.59 | 30.45 | 46.69 | 31.89 | | 2018/1/12 | 39.64 | 16.14 | 24.07 | 42.90 | 20.26 | 41.29 | 31.77 | 48.95 | 32.55 | | 2018/1/11 | 39.99 | 16.28 | 23.66 | 42.88 | 20.06 | 41.40 | 32.42 | 49.56 | 32.95 |

| 日期 | 中证1000 | 德国DAX | 全市场加权 | 食品饮料 | 中证红利 | 中证军工 | 中证医疗 | 十年国债 | 中国互联 | |------|----------|---------|------------|----------|----------|----------|----------|----------|----------| | 十年最高(月末) | 118.51 | 27.04 | 45.98 | 66.36 | 41.25 | 216.58 | 151.63 | 36.75 | 37.01 | | 十年最低(月末) | 19.20 | 10.23 | 15.96 | 23.59 | 9.31 | 20.07 | 24.68 | 20.58 | 21.93 | | 五年平均(月末) | 58.34 | 19.41 | 31.69 | 40.41 | 17.25 | 94.40 | 67.67 | 28.58 | 28.59 | | 现/五年比值 | -30.75% | 13.83% | -7.32% | 4.79% | -10.02% | -34.48% | -26.07% | - | 21.95% | | 十年平均(月末) | 51.29 | 17.96 | 30.21 | 39.51 | 19.14 | 73.50 | 58.03 | 28.02 | - | | 现/十年比值 | -21.24% | 23.08% | -2.79% | 7.17% | -18.93% | -15.85% | -13.79% | - | - | | PE 五年百分位 | 11.80% | 89.80% | 35.00% | 54.20% | 22.00% | 16.90% | 11.80% | 23.70% | 97.20% | | PE 十年百分位 | 27.70% | 89.00% | 42.50% | 59.20% | 22.60% | 42.80% | 33.60% | 17.60% | - | | PB 五年百分位 | 30.50% | - | - | 35.50% | 20.30% | 3.30% | - | - | - | | PB 十年百分位 | 37.80% | - | - | 25.80% | 31.90% | 20.00% | - | - | - | | 2018/1/18 | 40.40 | - | 29.37 | 42.34 | 15.52 | 61.85 | 50.03 | 24.76 | - | | 2018/1/17 | 40.22 | 22.16 | 29.40 | 42.44 | 15.52 | 61.91 | 50.10 | 24.81 | - | | 2018/1/16 | 40.38 | 22.10 | 29.40 | 42.86 | 15.56 | 60.99 | 50.00 | 24.85 | - | | 2018/1/15 | 40.49 | 22.16 | 29.13 | 42.58 | 15.43 | 61.70 | 50.00 | 24.88 | 34.86 | | 2018/1/12 | 41.24 | 22.23 | 29.59 | 43.63 | 16.00 | 64.00 | 50.31 | 25.21 | - | | 2018/1/11 | 41.40 | 22.23 | 29.70 | 43.54 | 15.71 | 65.46 | 50.65 | 25.26 | 35.52 |

说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009 年10 月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可

今日两市各指数涨跌不一,50 为代表的大盘股继续向上,小盘股继续吃面。

明天传媒上市,如之前所说,我个人会做2%-3%的目标市值。这是最终目标市值仓位的一半,也就是说,传媒ETF 我可能会给5%的仓位。剩下的一部分等到估值绝对值真正到达大底或者看看年报一季报的情况再加满。至于未来是否会提高5%的持仓仓位,要到未来再看。随着账户里面各种品种的持续增加,可供分配的资金也在持续降低。好在该买的品种都已经有了,未来就是不断的增减。

50 和恒生这样上涨,各位不用觉得奇怪。这十几年的经验,不要轻易判断趋势结束。这也是计划中的到现在为止,50 只卖出了一份,恒生只卖出2份。目标市值更是没有实质减仓的原因。无论根据你的分析,是高估也好,是技术形态超买也好,不要轻易判断趋势改变。趋势很难形成,然而一旦形成,改变就会不容易。我们能做的,目前我的认知,就是在理性的基础以及投资策略的基础上,适当平衡。也就是我们目标市值以及计划所做的事。涨太多,就卖一点。

至于真的涨到疯狂,或者趋势真的改变,是否要根据技术指标大量减仓,要到时候再看。目前为止,大仓位还是放在那里,让它继续增值。

今晚要发车,大概讲讲思路。

首先没有疑问的一定是有传媒。问题在于是一份还是两份。目前我个人倾向于两份,暂时还没有决定。这个问题不是很大。

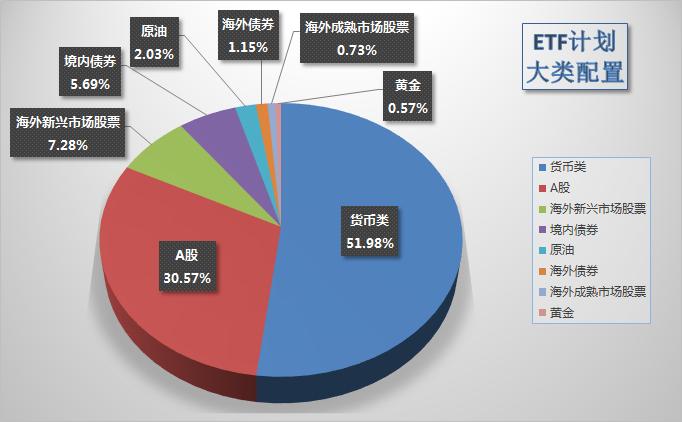

另外会有一份华夏海外债。不用说,最主要的原因是这个:随着美元指数的走弱,人民币顺势暴涨。至于最终会涨到哪里,不好说。前期高点是6.04,看看央行和管理层是否能接受这样的汇率。目前的汇率走势,其实对我们的美元资产,比如恒生、油气等都是不利。海外债资产在计划中目前是不到1.2%的仓位,最终我会给它5%的仓位。为什么一定有美元债的仓位。我个人对美元还是比较信任,适当仓位持有我个人认为很有必要。

总体来看,只以计划来讲,各种资产配置建仓已经过半。这个是在我这里最稳妥的配置模型,我才敢放到公众号给大家看。毕竟参考的人里面,有风险承受能力极低的人。然而各位可以看邮件的朋友就知道,我自己会利用剩余的资金做各种操作。网格也好,目标市值也好,门票股也好。但万变不离其宗,总体的配置思路都体现在这张图里了。只是我整个资产的仓位配比会与图中的有些许区别。比如A 股部分会多,比如原油部分会多,比如如果美元白银网格与黄金都算贵金属的话,这部分配置也会多。

未来计划资金配置完毕后,就不会与我的整体仓位差距太大。我自己的70%资产都放在计划里,应该是与100%资产的配置比较一致。

今天不多说,回答两个问题。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:暂停一天“我记得15 年股灾时,几乎每天都是以跌停板开盘,普通帐户根本没有办法卖出,我现在跟计划大多买场外基金,若将来遇到类似15 年股灾,会不会出现无法及时赎回资金的情况?”基金不会无法赎回。至今还没有听说过基金拒赎。2015 年7 月的分级A 大肉,就是因为当时有人害怕分级基金下折,给分级A 投资者的母鸡无法赎回导致大恐慌,最终出现了0.7 的分级A。最终证明是虚惊一场,分配的母鸡全都顺利赎回了。基金无法赎回是非常非常严重的事情,会极大动摇基金投资者的信心。一般情况下基金公司和管理层不会允许这样的事情发生。

“E 大,看邮件看您预估收益率的前提常用模式为:“现在xxx的估值,上一次出现是在xx年xx月。如果当时买入,现在估值不变,则年化收益率是xx。”,如果某品种跌至前10 年最低10%区间,您就迅猛加仓。您为什么这么自信A 股估值就会在十年前的估值带内震荡,您有没有考虑过,中国前十年股市非常疯狂,它的估值比标普500,恒生高那么多,加上目前现在发新股速度,港股通,深股通,刘主席也在不断帮助A 股走向成熟,而且越来越多的年轻人会通过基金或直接去配置海外资产,等等。这些因素会不会导致很多年后它的估值不再同前十年的估值区间,而是不断像美国,恒生那些国家估值靠拢?看看美国、恒生10 年平均估值比A 股10 年最低估值还低,如果那样,又该怎么应对呢?”很好的问题。之前也大概说过。再来简单谈谈。

首先一点,我肯定不是只看历史。历史是纵向,还要横向比较。比如说今天的传媒。我当然会比较历史的情况,同时我也会看看国际,主要是美股同类行业的估值。比如美股的电影业估值是29.77,休闲娱乐业估值是29.92。那么好了,虽然美股涨了那么多一定是处在历史高区域,但至少两个板块估值差距基本一致了。

再考虑传媒历史最低25 左右,最高到过120 以上,那么我就认为这个地方是值得投入的。

那么,传媒过去最低25,未来会不会跌破?当然有可能,比如到20 甚至更低。

但是完全ok,这些完全在我的容错系统中。我的容错系统甚至可以承受传媒继续下跌40%。

所以,我的意思,一个指数的估值未来会不会跌破历史最低,不重要。重要的是你的容错系统是否可以适应。如果你所在的城市,历史冬天最低零下10 度,那么如果明年冬天到了零下15 度,你是否能不被冻死?你知道你不会。因为你准备好了,所以你不会去预测明年是否会跌破15。

再回到历史最低。A 股历史最低是2008 年的18 倍。这简直是特别疯狂的估值。

我真的不太相信还能回到这个估值,更别提跌破。无论港股、美股都没有这么低的估值。因为我们平常说的,都是港股和美股的大盘股估值,也许出现过很低。

但全市场,真的几乎不可能出现。不过即使如此,我还是做好了全市场到15 的容错准备。所以,真的发生了,也不成问题。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

估值图: