今日各指数估值

说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

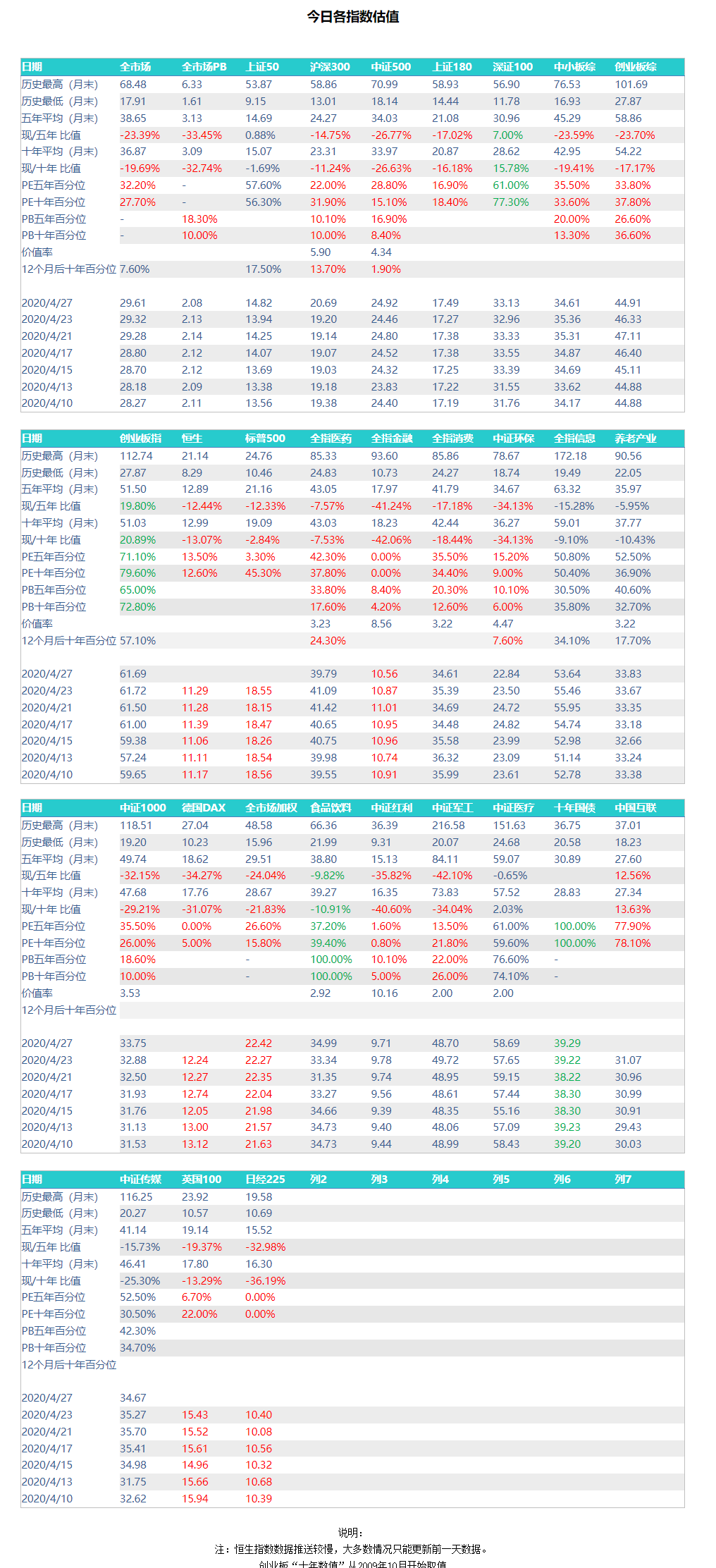

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可

一季度门票股池出现四支候选。宁波和仙琚是老朋友,其它两支新入选。宁波一年涨了14%,仙琚一年涨了87%。

|证券代码|证券简称|市盈率PE(TTM)[交易日期]最新收盘日[单位]倍|区间涨跌幅[起始交易日期]截止日52周前[截止交易日期]最新收盘日[单位]%|单季度.扣除非经常增长率[报告期]2020第一[单位]%| |- | - | - | - | - | |002142.SZ|宁波银行|9.7694|13.9898|18.1848| |000529.SZ|广弘控股|17.1215|2.6348|48.8487| |002768.SZ|国恩股份|25.4572|48.4681|29.7229| |002332.SZ|仙琚制药|30.2339|86.5593|12.4972|

我再次不厌其烦的说明:这里的门票候选股是量化选股选出,没有对任何一只进行过深入研究,只是我本人打新门票候选池。我本人会一篮子等权买入。不建议你重仓任何一支。

目前两市已经有1/4公司披露一季报,这样看来,本次一季报门票股将大幅减少。

以前每次都可以选出三十多只,这次我估计也就十几只。毕竟今年一季度依然保持利润增长并不容易。

一季报披露业绩的768家公司中,有327家利润上升,占比43%。我估计全部披露完毕后,应该有超过60%的公司利润下降。从目前的情况看,全市场利润下降幅度在10%左右,估计全部公司最终利润下降在10%-15%之间。

我们悲观一点,如果全年利润下降10%,那么目前全市场PE百分位在5年37%,10年45%的地方。也就是已经接近均值。所以从PE的角度讲,已经没有太多加仓的意义。但是看PB就是另一回事。实际上一季报上市公司净资产依然在增加,PB在降低。PE一般会因为经营情况的起伏变化较大,PB则比较稳定。

从目前的情况看,我本人并不能预测疫情何时真正结束,到底会对经济造成何种影响,结束后我们面临的国际形势是否会大幅改变。所以各位家庭资产配置方面依然不必太过激进。而且目前看也并没有太多值得痛下杀手的便宜货。每个月的收入,除必须支出外,剩下的30%-40%持续投入买便宜资产,其它的留存是比较稳妥的状态。

好久没有说债券了。目前十年期国债收益率是2.545%,是2002年9月以来最低。而2002年8月的2.19%则是我记录的1996年以来收益率最低的时候,也就是说,目前的国债收益率已经是24年来几乎最低位。在2.5%这个位置,我看不出还有任何买入的意义。但是幻想国债会大跌再次给我们提供高收益率恐怕也没那么容易。目前全球高等级国债基本都在0-1之间,甚至很多国家国债都是负收益率。目前手里有国债的可以拿,买就不必买了。

其实很多品种的状态都是如此。

这是96年以来国债收益率与股票收益率的对比图。可以看到,蓝色的国债收益率已经是历史最低区域。之前说过很多次,债券什么时候买,4%-4.5%左右的时候,会是不错的选择。但是可以预见的是,短期恐怕没有希望出现这么高的收益率了。

之前大家可以实时查阅商品基金折溢价率的集思录目前对这一板块开始收费了。

可能有朋友觉得收费的都无耻,但我个人真心觉得人家给你提供有用的数据,你掏点钱也没什么不对。他有了收益,才能活下去,甚至为你提供更好的服务。我不是号召大家都掏钱买,我只是说我个人觉得人家收费没问题而已。反正我买了,因为对我有用。

收费后页面也有了变化,各位看折溢价的时候,要看“T-1溢价率”。目前的实时溢价率已经没什么用了,有点类似预测的效果,并不准确。我们看到目前油气的溢价率已经是-0.2%,也就是折价0.2%。是不是很神奇。若干天前还是溢价50%。

因为油气跟踪的标的弹性巨大,短时间内就涨了50%,抹平了溢价。然而如果你持有的是场内油气,这一波就没赚钱。为什么,因为当时溢价太大,在还债。

所以目前溢价100%的南方油未来也会遇到这个问题。即使净值能跟上油价涨幅,也会因为场内溢价太大导致涨幅有限。所以这个时候场外转场内卖出是不错的选择。

再看其它QDII。161125的标普500也已经折价,这就非常好。当然目前标普500并不适合买,因为不便宜,但大家可以关注这支。我之前跟踪,它的溢价率一直不高,未来有机会买的时候可以考虑它。总体来讲,目前的QDII溢价率都非常好,除了513100的纳指,溢价率都在5%以下。折溢价低,对我们做网格就会有极大的好处。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。