今日各指数估值

说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

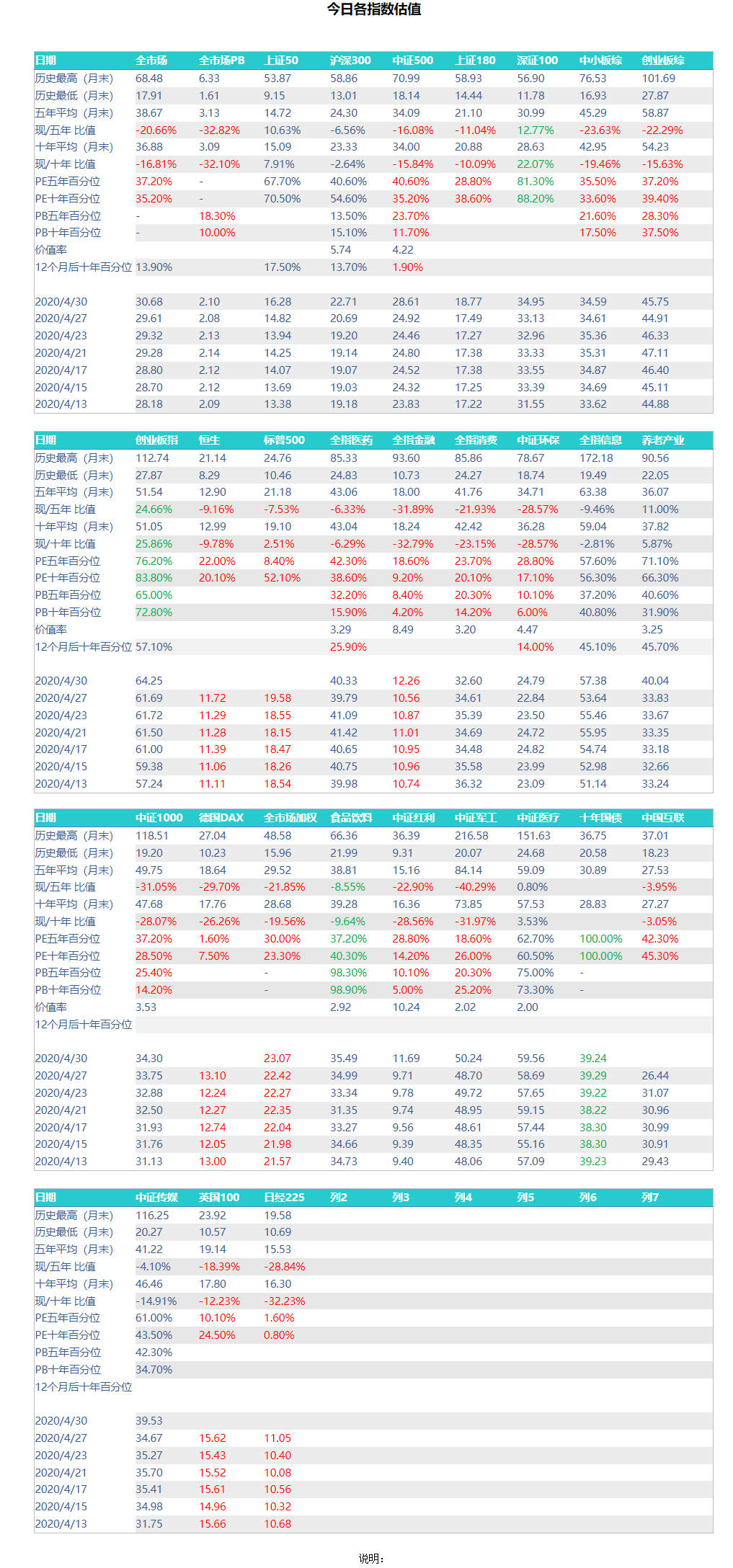

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可

一季报公布完毕。整体利润大幅下滑导致上面表格中的全市场以及各宽基/行业PE大幅上升。具体看一季度单季的情况:全市场一季度利润同比大幅下降20%。大大超过我15%的预期,整体情况极不乐观。一季度利润上升的公司大概占37%。

表现最好的行业是消费。全指消费一季度依然保持正增长,虽然增幅只有3%。

医药表现也算不错,下降幅度在10%以内。

估值爆表的信息并未显示出与估值匹配的盈利能力,利润下降幅度与全市场一致在20%左右。

同样估值很高的军工在一季度表现不错,利润增幅在10%左右。

环保利润降幅在1%左右;红利降幅最大,25%左右;养老18%左右;传媒20%左右。

宽基方面:300降幅13%左右,500与全市场一致,下降20%左右;1000在25%左右;同样估值很高的创业板指降幅在10%左右。

上面的所有增减幅度,都是一季度单季。如果简单折算全年涨跌幅,需要/4。也就是说,不考虑其它三个季度的变化,下降20%,折合全年幅度是下降5%。如果接下来的二、三、四季度都是如此差,才会对我们的TTMPE造成估值提高20%的效果。

从百分位看,目前全市场PE已经到了历史40%左右的位置。考虑到大家的持仓情况,现在不合适大幅加仓。至少我本人是如此的。但我也不会大幅减仓,实际上由于每个月会有收入,只要你不停的将收入的一部分放入资本市场,同时不买,你的仓位也是持续下降的。目前这个状态,除了我们固定的策略操作外,不太适合大幅增减仓位。

一季度门票股选择完毕。

再不厌其烦的说一次,这是量化选股,没有经过任何的深度研究。我不会重仓买入任何一支,而是等权买入合适的品种。

| 证券代码 | 证券简称 | 市盈率PE(TTM)[交易日期]最新收盘日[单位]倍 | 区间涨跌幅[起始交易日期]截止日52周前[截止交易日期]最新收盘日[单位]% | 单季度.扣除非经常性损益后的净利润同比增长率[报告期]2020第一季度[单位]% | 净利| |- | - | - | - | - | - | |601328.SH|交通银行|4.9533|-12.9871|1.7589|3.25| |601939.SH|建设银行|5.9392|-9.7964|5.1802|3.20| |601009.SH|南京银行|5.9730|-7.1656|11.6925|17.26| |00036.SH|招商银行|9.2742|4.5965|11.2590|10.60| |002142.SZ|宁波银行|10.2329|15.7485|18.1848|19.50| |00963.SZ|华东医药|11.4337|-30.6390|0.1050|30.00| |00529.SZ|广弘控股|15.6629|-8.0647|48.8487|9.95| |002768.SZ|国恩股份|23.7004|32.2019|29.7229|44.50| |00568.SZ|泸州老窖|23.9865|3.5090|13.4967|39.40| |002332.SZ|仙琚制药|29.2079|78.0885|12.4972|48.50| |002271.SZ|东方雨虹|29.3085|100.0460|1.5260|29.00| |002511.SZ|中顺洁柔|34.0292|63.9021|53.5184|54.90|

这次只选出了十几只候选股,因为一季报情况太差了。十几只中,与以往情况相同,基本被银行、消费、医药占领。这不是荐股,而是我自己的门票股池,送给各位参考。

节日中外部又出现不稳定因素。这些都是可以预见的。自从去年5.1myz以来,各位应该已经逐渐习惯这种压力。资本市场也一样,逐渐已经慢慢消化目前以及未来的一些压力。资本市场看重的是“预期”与现实的对比。如果预期好,现实不及预期,那么价格表现就会很差。反之亦然。如果预期中大家已经做好准备,那么真的发生时,反而可能是反转之日。这就是为什么经常会发生利好下跌,利空上涨。

所以回头看,你会发现真正的暴跌或者暴涨出现在“超预期”的情况。去年5.1就是超预期,所以大幅下跌。这次疫情也是超预期,对于境外市场来说,甚至是一步步越来越超预期。所以它们的调整幅度就非常大。

至于未来,可以肯定的是我们会面临越来越大的压力。压力到底会导致什么样的结果,变量过多,确实无法预期。但是有些一直以来再说的应对之策我想可以继续实施。

第一,控制整体仓位。现金/少量的外汇/甚至少量的实物黄金都有持有的意义。

第二,分散。A股/美股/港股仓位应该更趋平衡。尤其是境外市场大幅下跌后,有更多配置的空间。

第三,尽量保持家庭正向现金流。也就是收入多于支出。多出的部分不要全部投入市场。看表格你也知道,目前市场并非钻石底,你的仓位也够,不必每一分钱都买入。收入100元,支出60元,剩下的40元20-25买保本品种,15-20有节奏的投入资本市场。

在风起云涌的时候,安全是第一位。安全的前提下,尽量收集便宜筹码,按照既定策略不断高抛低吸做低成本,是我们在目前的认知范围内能做的。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。