今日两市继续大幅下跌。指数估值继续下降。不过可惜依然没有跌破2012年底的25/2。更不要提2005 和2008 的1.5 了。所以最悲观的情况,各位要以2005 和2008 的低值为底线做策略配置。跟许多人不同的是,你心里非常清楚这样的下跌历史上出现过,一点也不用担心。你也知道,这样的下跌发生后,后面大概率会发生什么。所以就更不会担心。

500 估值继续跌。从价值趋势图上看,已经无限接近下沿了。

相对应的,500 的估值已经是2005 年以来第三低。距离第二低的2008年11 月一步之遥,到达价值趋势线即可跌破。或者说,下个月三季报公布完毕后即可跌破。而距离历史最低的2008 年10 月,还有14%的空间。

下跌14%,或者横盘一年基本就到了。

再回顾一下500 的历史。

目前500 的点位与2010 年11 月、2007 年9 月基本一致。也就是说你在历史上这两个大顶部买入,到现在,7 年、11 年过去,不赚钱。当然,中间也曾大幅亏损,也曾市值翻番。但是如果你持有不动,是不赚钱。

人生有几个7 年和11 年?如果你2007 年生了一个孩子,那么在他上二年级,以及上五年级的时候依然没赚钱,这简直是天大的讽刺了。。

一切原因,都因为2007 年9 月和2010 年11 月太贵了。

2007 年9 月,中证500 估值70 倍,2010 年11 月,500 估值49 倍。

而今天,500 的估值已经回到了21 倍。虽然500 一路努力的增加利润,但依然敌不过你买的太贵。然而,时至今日,你在500 历史第二低(算上三季报)的时候买入,7 年、11 年后会挣多少?我不敢说。但我敢说的是,你一定会挣钱。

2008 年11 月,500 全收益指数收1898 点,到现在十年过去,收在5325点,上涨181%,年化收益11%。再次提醒,这是估值不变的情况。再来个最乐观的预期:如果500 再次疯到了2015 年的67 倍,12458 点,则2008 年买入,到2015 年收益率是556%,七年年化收益30%。

如果悲观一点,未来500 常年维持在20 倍以下估值,我也有相当的信心认为,21 倍买入,长期跑赢余额宝和27 倍的国债毫无问题。

今天有朋友问我,如果我们的体系碰上美国那样的牛市怎么办?特别长,十几年,是不是会中途拿不住清仓?

这个问题我也经常考虑。我思考的结果,是,我们当然不可能始终满仓持有。

但半路拿不住下车清仓的可能性也很小。因为我们有资产配置策略,当某项资产在低位配置完毕后,就只是会调整配置仓位,而很难清仓。更何况,我们有对付牛市的终极利器:目标市值。

目标市值最大的作用,就是在牛市中坚定跟上,吃到绝大多数收益的时候,将风险大幅降低。这个问题,在这个时候,大家也应该开始重视了。虽然熊市没结束的时候考虑牛市看起来很可笑,其实各位在现在就应该在脑海里和excel 里面模拟牛市到来后自己的操作了。扛过熊市不是目的,我们的目的是低位收集筹码,然后在牛市赚大钱。而牛市赚大钱的唯一诀窍,就是:拿住。

不用说,没经过任何训练的你,极大概率拿不住。所以你就需要一套策略帮助你拿住。设计好,简单执行即可。

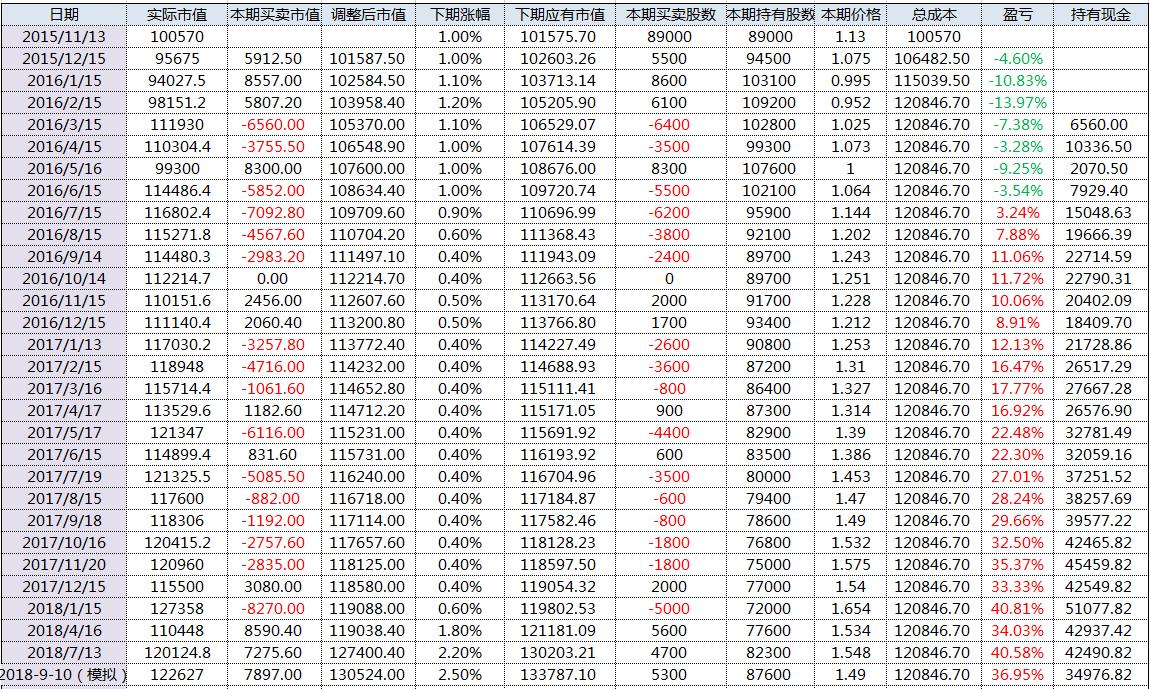

看一个例子,恒生目标市值。恒生的目标市值应该是下个月执行,今天我们先模拟执行一下,看看效果。

提示一下,这次的表格收益率与之前不同,是因为6 月份分红忘了加入。

同时将7 月后的交易价格以后复权价格计算。

三年目标市值操作以来,事后看,你会发现有如神助一般,不断的进行真正的低买高卖。在安全垫极为厚实的情况下(35%现金储备),居然跑赢长

期持有不动5%。每年2 个点的超额收益已经非常厉害,更何况是仓位不满的情况下。

期持有不动5%。每年2 个点的超额收益已经非常厉害,更何况是仓位不满的情况下。

然而这都不是关键,关键在于,在牛市中,这个策略可以保证你一定可以吃到绝大部分收益。

高买低卖,安全垫厚,牛市能跟上,有超额收益。有了这样的策略,你还怕什么牛市跟不上?

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:暂停一天

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

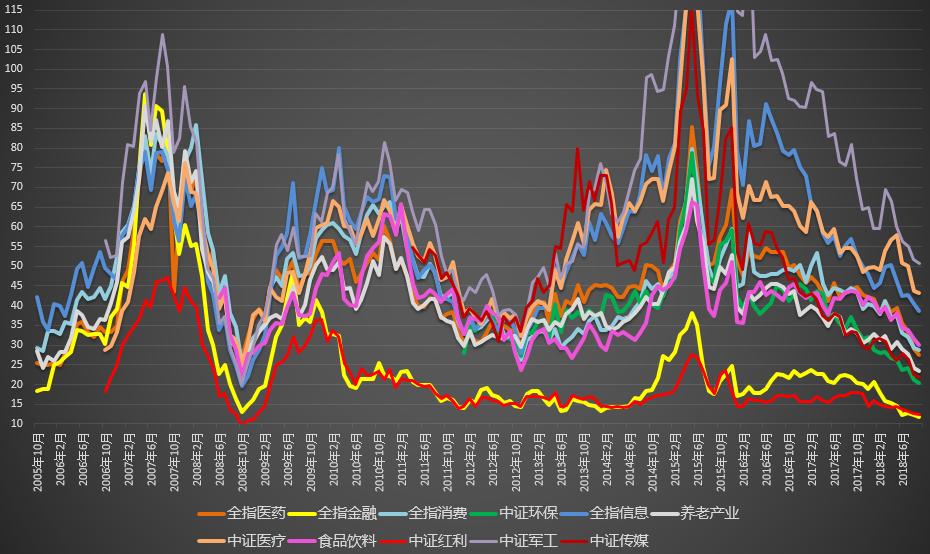

估值图:

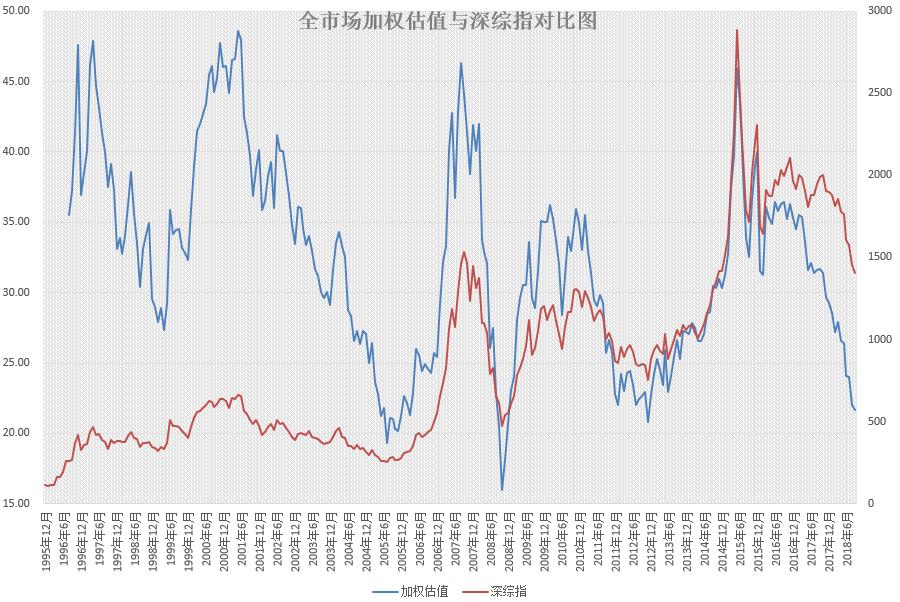

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A 股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。