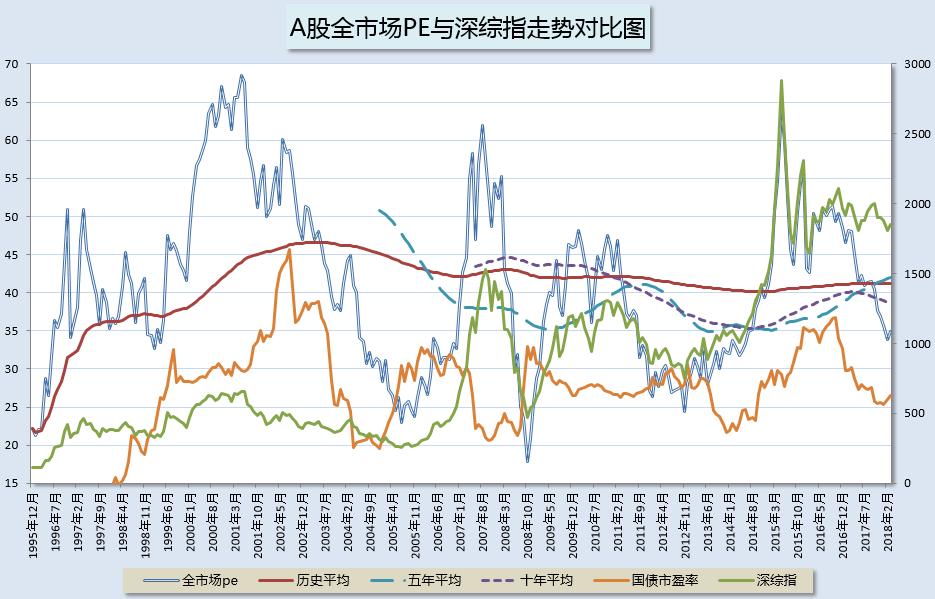

今日各指数下跌。然而事实是一半股票是涨的。银行保险大蓝筹跌幅较大,导致指数跌幅大。其实基本没跌。这种情况非常非常讨厌。因为我们是等权计算全市场估值,所以今天的估值变化极小。

红利/金融/50 等大指数的估值继续下降,都只有十几倍。可以说目前来看,还不至于没东西可买。

继续说可转债。

经过前两次的讨论,大家应该明白,可转债确实是熊市中不错的投资对象。

熊市中它不会跌太多,因为有债性保护。牛市来了又有机会享受上涨带来的收益,这是一种期权。所以如果买的合适,很有机会获得不错的收益。

之前讨论的,是转债的保底问题。那么,转债获利主要从何说起呢。

https://www.jisilu.cn/data/cbnew/#cb还是看集思录。我们看无锡转债。目前转股溢价率13%。转股价8.9,正股价7.53。轻度价外。如果某天正股涨回8.9,转债价格相信也会回到100附近。如果正股继续上涨,转债也会跟随上涨。由于股票涨幅是无限的,所以转债理论上来说也没有上涨的天花板。所以,牛市来临之后,这种轻度价外的转债会一飞冲天。深度价外则不同。也就是洪涛转债这种溢价100%的。

如果没有下调转股价,正股要上涨很多,转债价格才会随之有所反应。

这里,大家考虑一个有趣的细节。牛市来了,转债持有人非常开心,跟着正股吃肉喝汤。这时候,谁不开心?没错,公司不开心了。你拿着转债赚钱,不赶紧转股,还想继续赚大钱,那我到期不就要还钱了?这可不行,我得想个办法让你们赶紧都转成股票。

于是,“强制赎回”条款出现了。

一般来讲,上市公司会设定一个强制赎回价格。超过这个价格,公司有权以另一个价格赎回转债。一般来讲,强制赎回价格是转股价的130%。公司赎回转债的价格一般是可转债价格103-105。

好了,大家要理顺这个关系了。

可转债随着正股上涨,正股价格涨到转股价的130%以上(通常还有一些细节条件,不多说,只说原理),那么,公司有权以103-105 的价格赎回你手中的转债。

这时候有趣的事情就出现了:当正股价格涨到转股价130%以上的时候,转债价格不出意外的话也会涨到130 以上。大家想想是不是这个道理。这时候公司说,要以103-105 的价格,赎回你手中130 以上的转债,你能答应吗?这时候无论是转股也好,直接卖出转债也好,收益都会远远大于让公司把转债赎回。所以持有人一定会选择转股,否则就被公司低价收走了。

到这里,我想大家都已经基本明白可转债的投资路径了。

可转债,是下有保底,上不封顶的投资品种。可以说只要公司不出问题,你100 以下买入真的很难赔钱。而且,牛市来了,有很大概率会有不少收益。

注意,这一切的前提,是公司不出问题。

可转债大的一些概念就是这么多了。细节有很多,以后我们具体分析转债的时候慢慢就都懂了。目前情况不错,有很多转债已经跌到100 以下。我相信其中很多会在未来涨到130 以上。有机会我们一起实践做一些操作。另外,大家也可以考虑考虑,如何把转债的特点与我们的交易体系交易策略结合起来做一些创新。

今天调整了一些选股细节,又选出一只门票后选股。目前三只候选:中国平安、白云山、国星光电

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:暂停一天

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

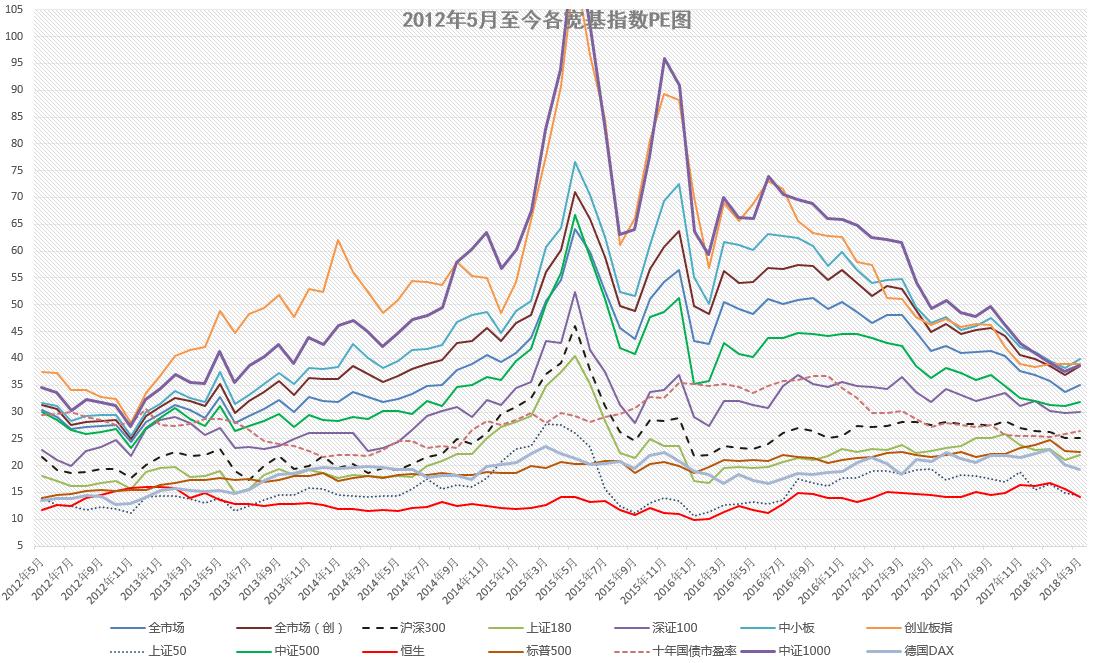

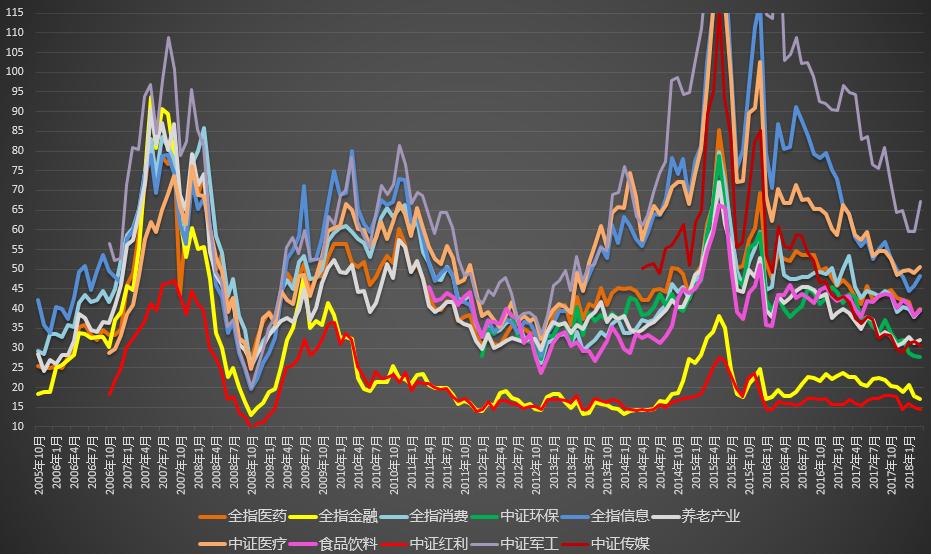

估值图: