今日两市各指数下跌,所有指数估值下降。

今天我在计算估值的时候,看了一眼美股与A 股的估值历史比较,有了一些思考。

2008-2009 年,中美股市最近十几年最凄惨的时候,两者的估值对比是:标普500 在2009 年2 月估值10.46,点位735。目前22.35,点位2677.67。

估值上升114%,点位上涨264%。

上证50 在2008 年11 月估值13.01,点位1363。目前估值14.5,上升11.45%,点位2864,上涨110%。

中证红利2008 年10 月估值9.31,点位1615.目前估值14.62,上升57%。

点位4783,上涨196%。

中证500 在2008 年10 月估值18.14,点位1562。目前估值31.04,上升71%。点位6056,上涨288%.

恒生指数,2009 年1 月估值8.29,点位13278。目前估值15.62,上升88%。

点位30583,上涨130%。

本来应该列个表格更加清楚,时间不够各位凑合看吧。

其实非常有趣。各位可以看,标普500 在这9 年中,点位上涨264%,其中由估值上涨带来的涨幅是114%。对比中证500,指数上涨288%,但是由估值上升带来的涨幅只有71%。也就是说,事实上这9 年,中证500 由业绩增长带来的上涨远超标普500。

进一步推论,如果,我是说如果,未来标普500 的底部还是10 倍,而中证500 的底部还是18,那么中证500 大概率涨幅会超过标普500。

为什么会想到思考这个问题呢,因为今天在雪球上与人讨论了一下指数投资的问题。所以你看,各位,A 股垃圾吗?我告诉你,A 股一点点都不垃圾。

同样从经济危机起步,中证500 这两年这么低迷,涨幅依然有288%,大于不断新高的标普500。最有意思是估值涨幅还比标普的估值涨幅小。也就是说业绩增速更快。

各位,如果之前没有2014-2015 那个变态的大牛市,中证500 一路缓慢涨到现在,那么恐怕A 股带给各位的感受会完全不同。但是,请注意,感受这个东西毫无用处。我们要的是客观。我的体会,客观事实就是,生活在这样暴涨暴跌的A 股,是你我的幸运。在一个群众情绪极易被鼓动,大众又如此喜欢赌博的赌场中,只要是稍微有点理性的人就会赚到比完全理性的市场多得多的钱!大众疯狂的时候你可以跟着赚大钱,然后适当收缩规模,落袋为安,等到回归理性的过程中又慢慢的把筹码捡回来。这一来一去,利润就会超级大。

在成熟市场,真的要赚大钱特别不容易。但是在不成熟的市场,机会就多了很多。

上面这几个市场中,表现最差的就是恒生指数了。2008年至今估值上升88%,点位只涨了130%。可以说基本上业绩增长极其缓慢。再回头看,很多”价值投资者“说,在全世界主要市场中,恒生是”价值洼地“。现在你看看,为什么是价值洼地,恐怕是有答案的。

对比一下红利,估值只上升了57%,而点位却涨了接近200%。对了,忘了说了,这里说的指数涨幅,是中证红利指数。如果计算包含股息的中证红利全收益指数,那么它在估值上升57%的情况下,指数由1793涨到了6857,涨幅达到了恐怖的282%,远超基准的196%。当然了,不能用全收益指数跟其它指数比,其它指数也是未算股息的。

比如上证50 全收益涨幅就由1525 点涨到3841 点,涨幅达到152%,也是超过未算股息的110%。

索性再看看中证500 全收益。从1609 涨到6656,涨幅314%。超过基准288%。但是,这个力度明显没有中证红利的196%到282%惊人。为什么,因为红利指数的股息真的太惊人了。

之前咱们说过,在指数投资领域,有两个派别。一个叫做价值派,以西格尔教授为首。他们认为长期看,价值指数一定会跑赢规模指数。而约翰伯格为首的一派,则坚定认为标普500 这种规模指数表现会更好。从过去9 年,自2008 年底的A 股来看,毫无疑问的是,虽然中证500 全收益涨幅更大,

达到了314%。但是中证红利为首的价值指数明显更优。虽然红利的涨幅只有282%,略输于中证500,但各位一定要注意,红利的估值只增加了57%,而500 的估值上涨了71%。从目前看,好像500 与红利的涨幅/估值增长比差不太多,314/71=4.42,282/57=4.95。但是,红利由于估值只有14 倍,明显安全边际要远远大于中证500。

各位看到这里,也应该明白很多事情。

第一,股票是真的有投资价值的品种。即使估值不变,指数本身也会不断上涨。有价值的指数还会涨很多!9 年,3 倍,好像也不怎么样。但我告诉你,这个复利已经到了13%。这是什么水平,长期来看,你如果能做到13%收益,已经可以在世界投资史上名留青史了。

第二,A 股的机会更大。它不像港股那样成长缓慢,也不像美股那样波澜不惊。它有成长,有牛市的狂热和熊市的低迷。

各位,如果做得好,相信一定有机会取得超过年化13%的收益。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:暂停一天

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

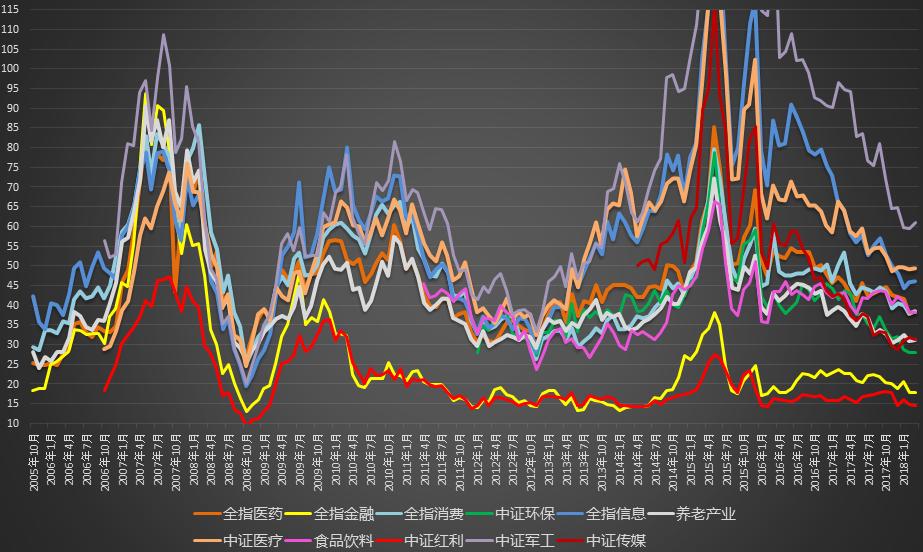

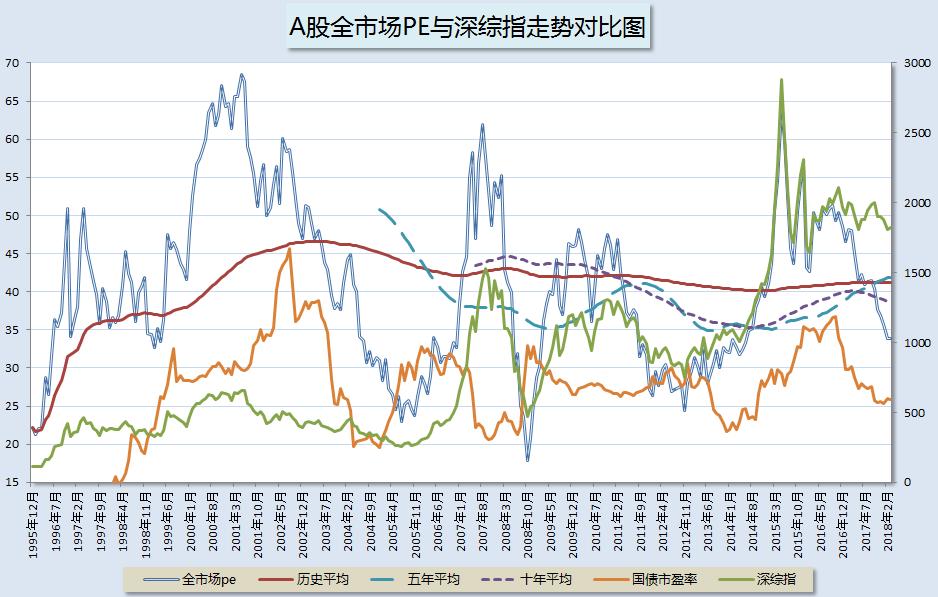

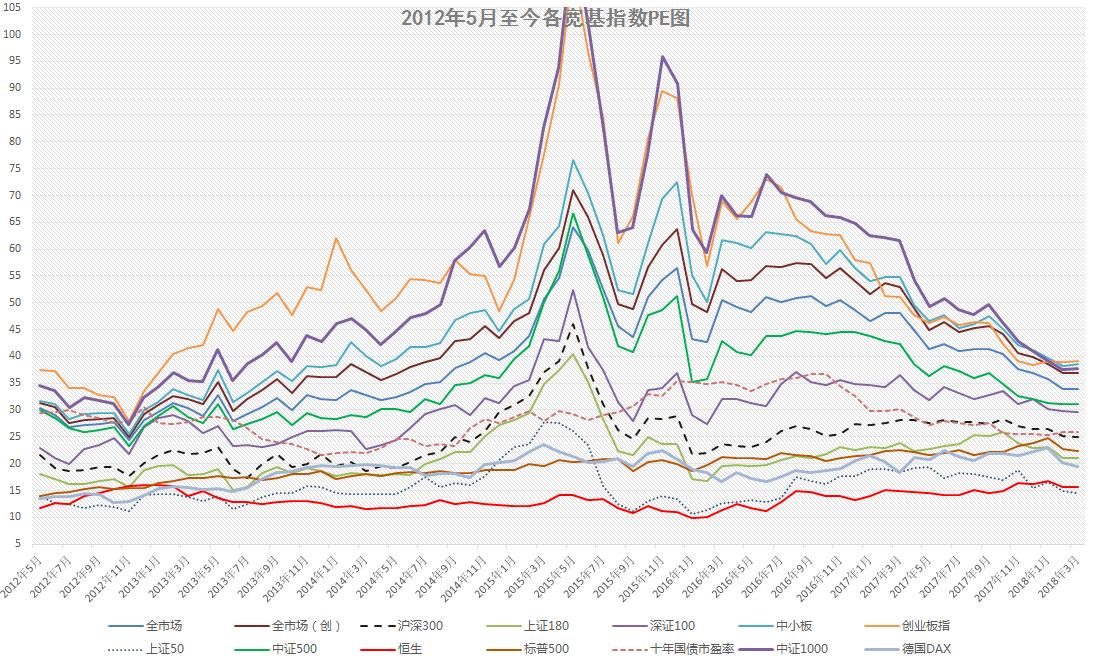

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A 股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。