今日两市各指数涨跌不一。以50、300 为首的大指数继续大幅下跌,中小股票继续上涨。上涨公司2600 家,下跌公司500 家。然而上证指数居然跌了1.4%。各位应该清楚上证指数对观察A 股走势完全没有任何意义了。

今天看到有人在雪球上探讨指数估值及历史百分比。实际上这个数据在2015 年前,我在雪球发布以来,没有任何人计算过。由于太过神奇以及我本人在这基础上逃顶成功,之后有很多人一窝蜂的开始搞估值及历史百分比。

我本人已经计算/应用这套数据接近十年。其中的优势以及各种大坑小坑可以说非常清楚。这些人也跟风开始搞,以为这是投资的圣杯,那当然就错了。

有几个问题,他们并没有意识到。首先是数据的准确性。很多人用交易所公布的官方数据,我认为不合理。第二是数据的实用性。有了数据有用吗?没用的。没有与之配套的策略,数据就等于0。第三叫做数据的局限性。历史很重要,但历史不是未来。未来是不断变化的。同时,只看纵向的历史,局限性更大。你不看清楚纵向、横向、相对、绝对,是非常危险的。

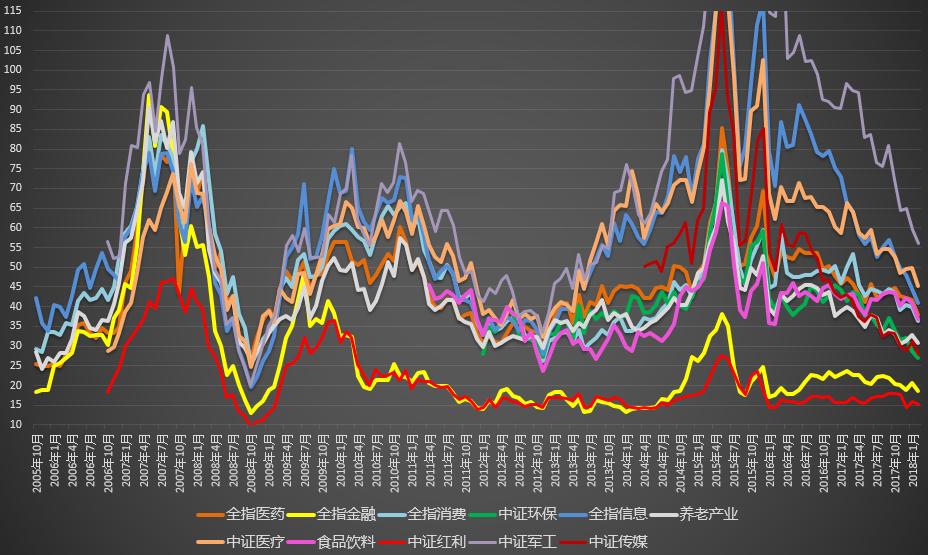

今天我就以医药行业为例来谈谈历史数据的局限性。

之前我们分析医药,都是从历史数据出发。在仓位较轻的时候,我们给出的买入条件可以宽松一些。然而到了已经有一定仓位的时候,就要更加认真仔细的研究。

之前我们说过,根据A 股历史,医药的PE 最低是27 倍。那么从目前看,最大跌幅给到20%-25%就比较合理。需要注意的是,这里是从A 股历史来看。A 股的历史只有短短20 多年,只看过去,并不一定能做好未来的投资。

这时候我们可以考虑,横向来看,看看其它国家的医药行业估值历史情况。

下面的数据都只是截止到2010 年。

先看美国。

美国医药股的市盈率在10-50 倍之间。谁说美国投资者理性?要知道50 倍估值就是在不远的2000 年创造。截止昨天的最新数据,美国化学药是35倍估值,与我们的医药行业差不多。生物药估值降至29 倍。由于美股目前整体估值很高,所以美股医药的历史估值中枢大致在25 倍左右应该是没有问题。

再看日本。

做为我们的亚洲邻居,日本医药股的估值波动跟我们差不多。是不是东亚人都喜欢赌博?最高到过100 倍,最低是将近15 倍。如果从历史看,日本医药股的估值在40 多倍。但我认为不能这样算,从93 年之后算平均比较好。

那么最高45,最低15 来看,平均大概在30 倍左右。

看印度。

基本上差不多,这20 年来,最低20 倍,最高40,平均30 左右。

好了,我们可以开始思考A 股医药指数的估值未来。

目前来看,我们表格中的无论五年、十年平均估值都在40 多倍。无论从哪个国家的情况来看,都是太高了。这就是只从我们自己的历史去看就会有非常大问题的原因。我们可以设想一下,如果未来几十年,我们与日本一样,经历过医药100 倍估值后,长期低迷,回到30 倍平均,该怎么办?会不会长期收益率很低?不能说不可能吧?

各位应该记得我们一直说的,想要取得好的收益率,买的够低才是最根本。

在有了一定仓位后,要更多考虑的是风险而非踏空。所以未来的医药指数建仓,我们会更加谨慎一些。如果能把整体持仓估值控制在30 倍以下,是最好的结果。

这就是一个综合考虑的例子。投资指数,不能只看自己的历史。我一直说,我们是非常幸运的,原因是有美国、日本、香港、欧洲的例子,历史上发生过的事情,不用我们亲自去经历就可以引以为鉴。所以投资的时候,横向对比各国的情况是非常重要的一环。我也会在之后投资行业指数的时候,把美国同行业的估值列出来,我们提前与国际接轨。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:暂停一天

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

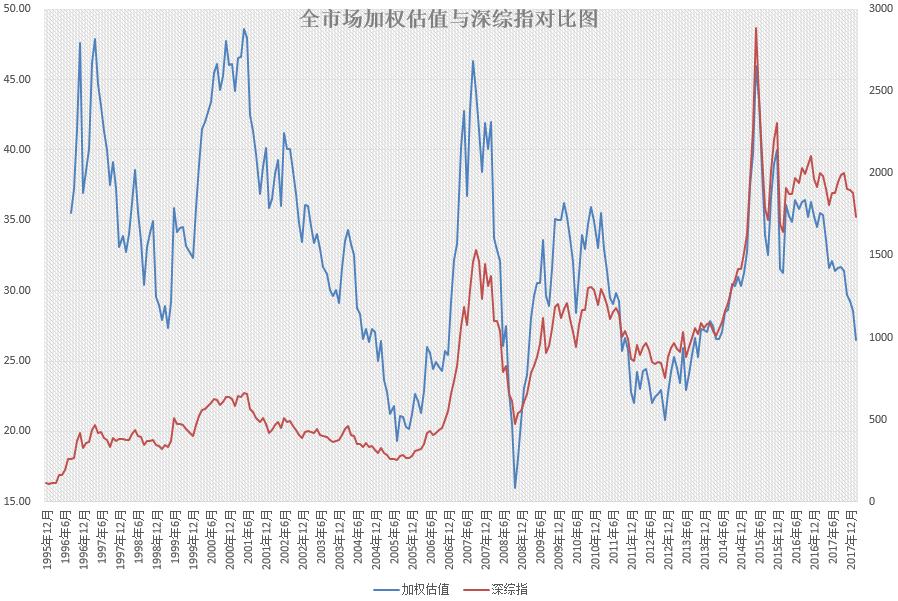

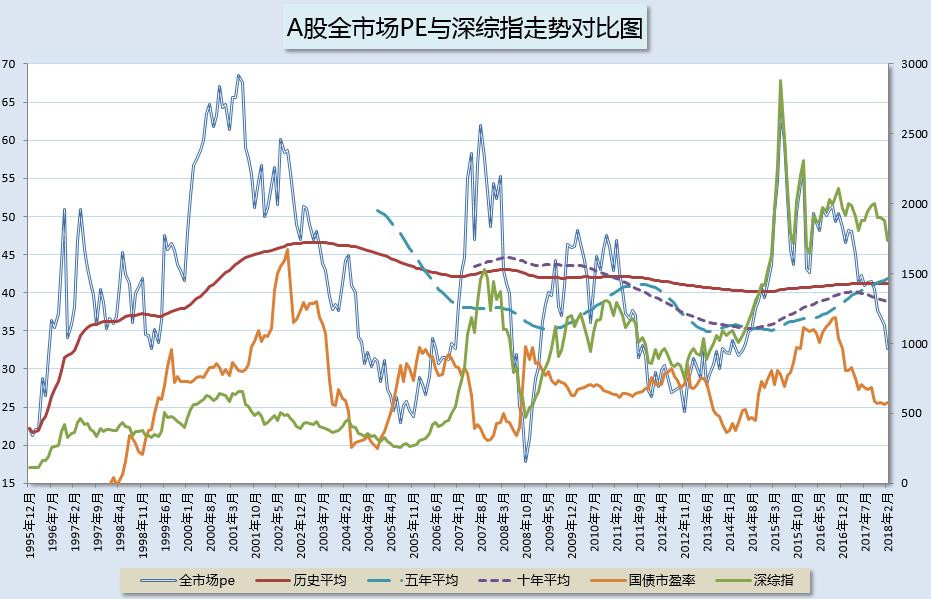

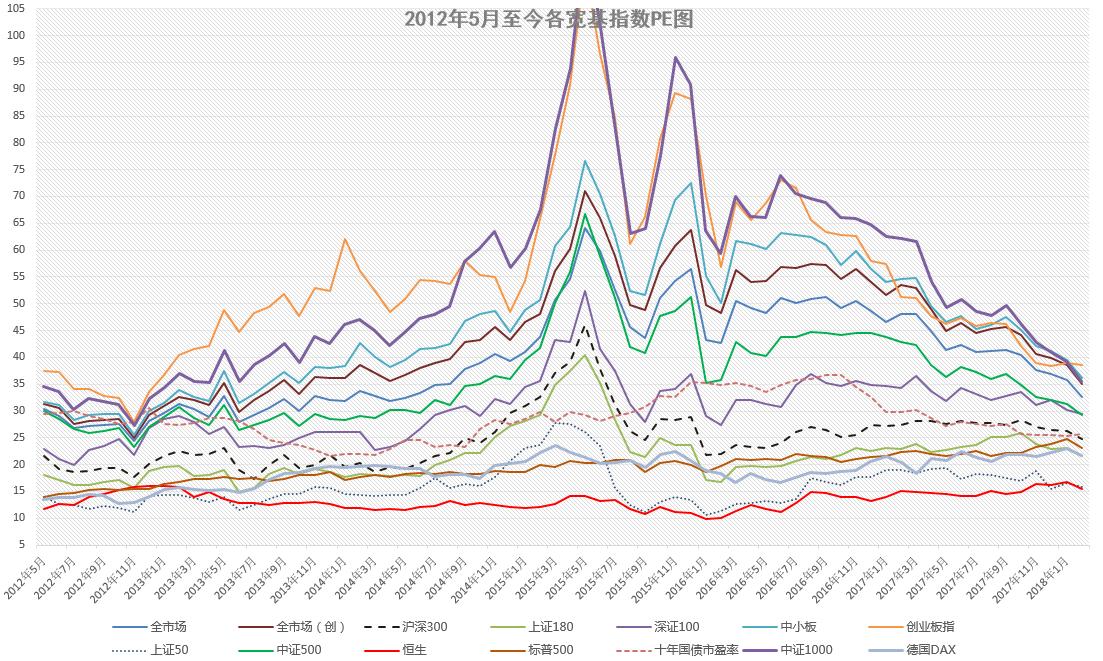

估值图: