经过昨天的反弹,今天继续跌。很正常,这就是熊市。趋势弱,就是如此。

今天抽空,把全市场历史监测范围从十年扩展到20 年又看了看。也就是从2008 年9 月-2018 年8 月,扩展到1998 年9 月到2018 年8 月。很有意思。

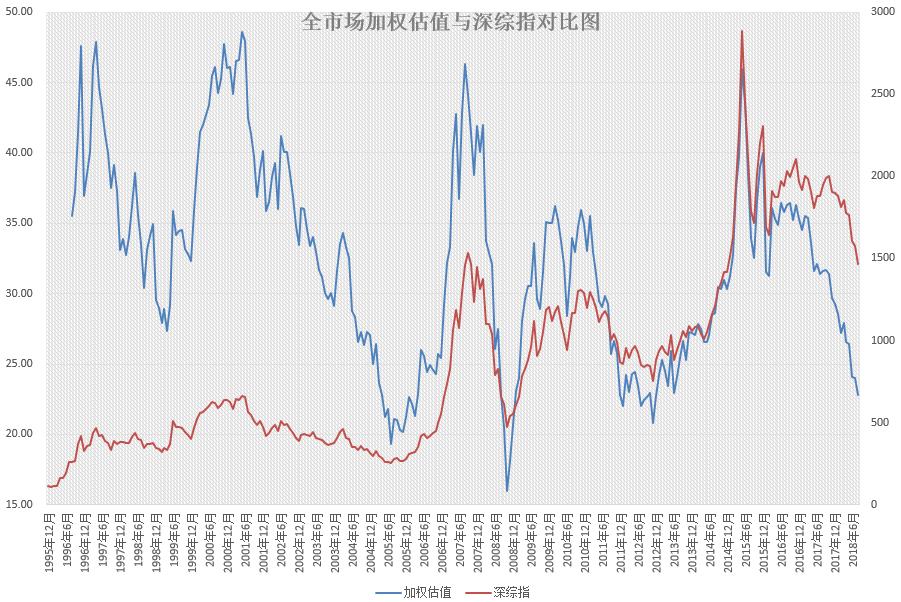

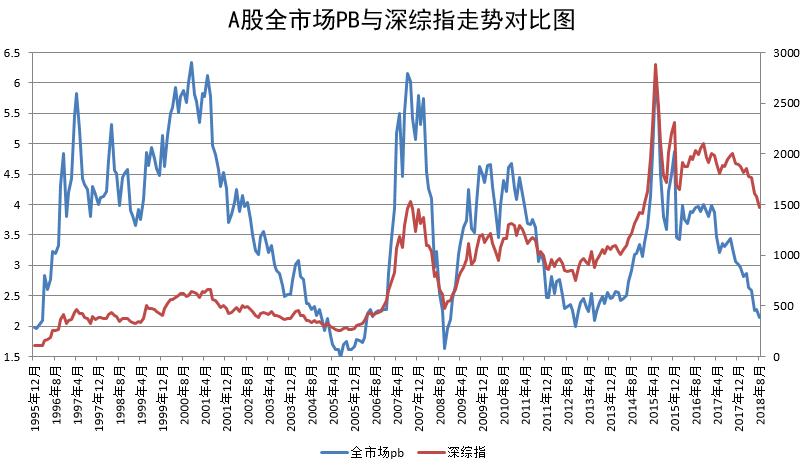

无论是十年区间,还是二十年区间,低估区域pe/pb 几乎没有变化。当然,这个结论你从下面的估值图上也能看出来。基本上2005 年的底部,也是在25pe 附近。不同的是,05 年和08 年的pb 比较低,到了1.5-1.8。而2012年就只是到了2。目前是2.15,半年报公布完毕自然下降到2.1 以内毫无问题。再跌一跌也就跌破2 了。实际上,目前的全市场PE 还没进入过去二十年最低区域,但是PB 已经到了。这些信息在图上都可以大概看出来,我今天是精确的分析了数据。

总而言之,无论是五年、十年、十五年还是二十年,目前的A 股,从历史的角度看,毫无疑问的处在底部区域。这是一点点疑问都没有的。这是历史的角度。

从绝对值横向对比的角度。12 倍的50 和红利,18 倍的300,23 倍的500,放在国际上也并不贵。比如德国、英国基本在17、18 倍左右。印度30 在28 倍。标普500 是22,纳斯达克是28。每个国家的情况不同,但你从绝对值对比,你就能看出,A 股,至少是很大一部分A 股公司,确实不贵,甚至比较便宜了。

目前的情绪无非是危机、MYZ、甚至更大的动荡。还是之前说的,我不敢说一定不会发生。我自己也有些准备,比如说过很多次,资产的十几个点是持有美元,甚至一小部分是持有现金放在保险柜里。另外也有一点黄金。但这些东西我绝对不会拿太多。我相信真的有事,钱放在哪里都完蛋。这些持有一点,是关键时刻保命。所以即使有大事,绝大部分人也跑不了。不如默认没有大事。我依然相信这是一次大机会,钻石坑不会太远。

今天偶尔提取了一下门票股数据,因为只有300 多家公司公布半年报,以为不会出来多少候选公司,没想到,一下子出现了9 家。如果按照这个结果,那么弄不好本次我们的候选池会有50 只以上个股。之前每次都只有30 多只。这个原因是跌得太厉害了,很多成长股估值跌入了30 倍,也就是我们的候选范围。

关于门票股,我再多说几句:我不会推荐任何股票。我会用一定的量化逻辑,选出一大批候选股。然后从中选出一些,等权买入,做为打新门票。不建议你从里面选一只重仓,不是这个逻辑。另外,前几天我看了一本分析巴菲特历史投资的股票,上面的总结,几乎所有他买的股票,市盈率都不会超过20 倍。基本都在15 倍以下。

我在想,我们的选股标准是不是降一降?降到25,甚至20 以下?

这是第一批半年报门票股候选池。之后会随时更新。我会在所有门票股候选出来后,再选择一批买入。

不打新的朋友,不用看这个。

今天不说太多。最近几天邮件说的东西非常多。没事也可以再看看之前的。

再说一次,我个人认为,我们目前站在五年十年一遇的历史机遇面前。能捡多大的便宜,要看群众的情绪有多么悲观。总之各位都要做好准备,不会太远了。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:暂停一天

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

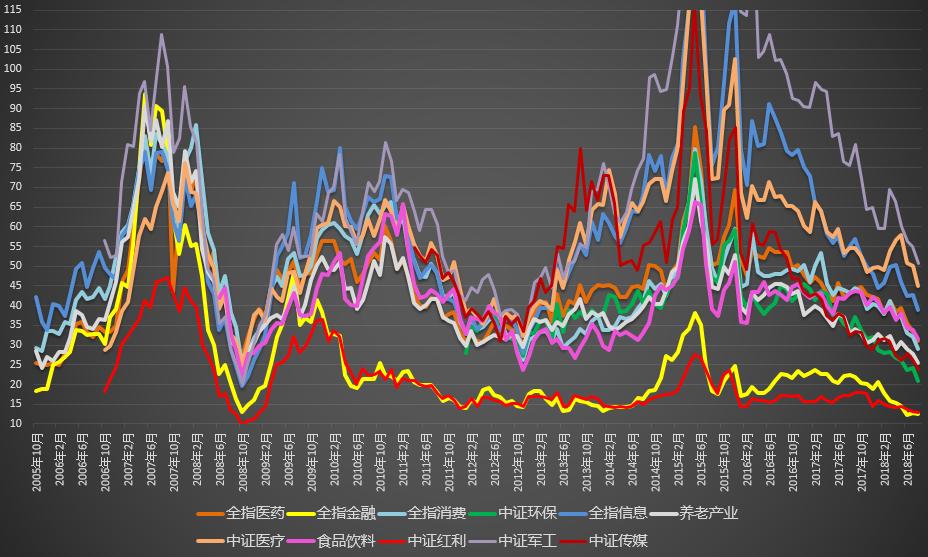

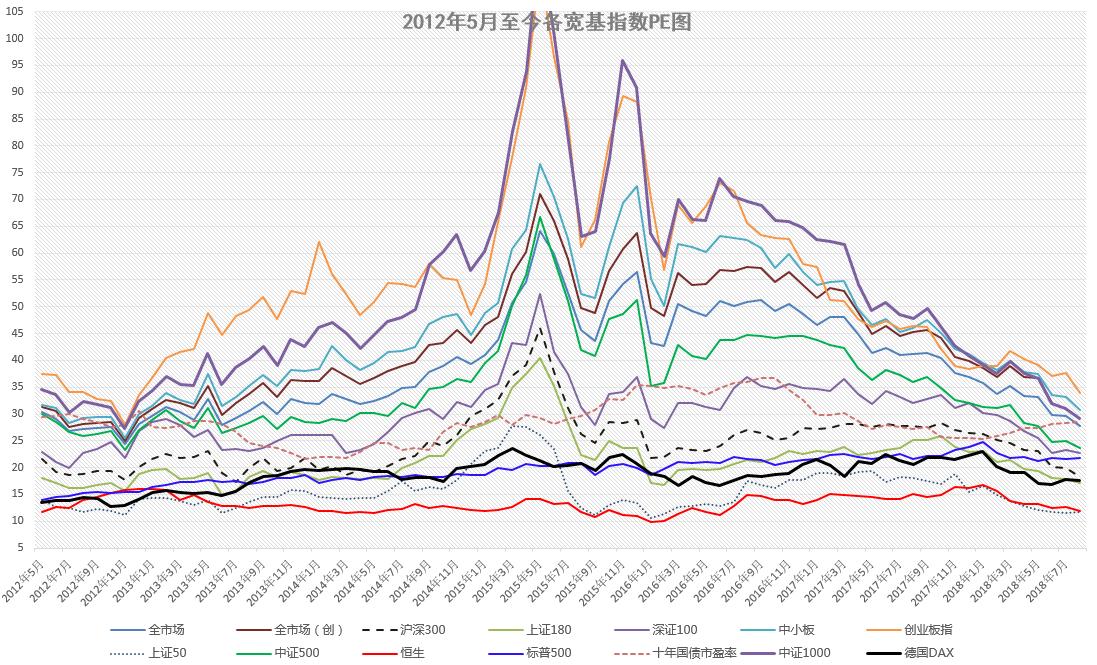

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A 股估值系统。

建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。

官方公布的小盘股双率数据相对来说准确的多。