今日两市各指数涨跌不一,估值方面没有太多亮点。不多说。

终于,2017 年报,我们的第一只门票股池候选股已经出来了。先回顾以下门票组合的成绩。

门票组合是2016 年10 月开始建立,是为了评价我们选出的门票股是否能跑赢指数。我用的方法是等权买入当期所有符合标准的门票股。这样可以看出门票股的质量。

下面是最近三个月、最近一年,成立以来门票股指数的成绩。

无论从短期、中期、长期来看,门票股指数都大幅领先沪深300。要知道2016 年以来沪深300 非常强劲。如果与其它宽基指数对比,则领先更多。

最重要的是,我们之前的门票股全部选择的是中小盘股。最近这几年中小盘股表现非常差,而我们选的中小盘股却表现非常好。

不过,这里大家一定要注意,过去好不代表未来会好。只能说,长期好的概率比较大。阶段性跑输指数是非常正常的。

再看今年第一只门票股候选池的品种。

没错了,就是平安银行。很可惜,它虽然入选了候选池,但并不符合我们的买入标准。

我们门票股选择的标准,是1:市盈率小于30 倍。保证我们不会为了“成长”付出太大的价格。

2:连续五年,每个季度利润都在增长。保证我们买到的不是便宜但毫无成长性的股票。

3:市盈率小于五年净利润符合增长率,同时小于最近一个报告期的净利润增长率。保证成长大于估值,也就是传说中的PEG<1。

同时,我们观察净资产收益率。最好在10%以上。

一般来说,同时符合这些标准的公司,在3000 多家公司中,小于20 家。

满足1+2 的,大概有30 多家。这30 多家就是我们的候选池。在候选池中,选择PEG 小于1 的。PEG 值越小,越优先买入。

整套模型,就是传说中的“量化选股”。完全不研究任何股票的基本面,就靠一些指标选择一批股票,批量买入,持有。内在含义是,相信从小学到中学都表现很好的学生,在高考中也会有不错的发挥。即使个别学生表现反常,但作为一个整体,不会太差。

各位注意,这里只是一个“选股”模型。至于如何交易,比如买卖点,还需要你自己设计。对于模拟的门票股指数来说,是在所有业绩公布完后的最后一天,同时卖掉组合中不符合标准的公司,换入符合标准的公司。各位注意,并不代表我的实际账户也会这样操作。因为交易需要交易策略,我的交易策略未必是同时换,有可能还看看技术指标。这里就不深入探讨了。

继续回答问题。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:2017 年5 月24 日”请问E 大,在邮件和微博中,您多次提到未来很看好医药和养老指数,您的理由是什么?但从行业估值走势图来看,每次牛市都是军工信息医疗等指数涨幅更大,而且熊市的时候这些指数都也较低为什么您不更看好它们呢?是不是因为在上涨的过程这些指数中波动更大呢?“我们买的所有品种,有三种。

第一种宽基。这是基石,保证我们在其他品种买错的情况下不会偏离市场整体太多。要知道,长期来看,不偏离市场就有不错的收益。

第二种叫做弹性大。比如你说的信息军工医疗包括传媒等。这些品种在牛市中涨的很多,但是相应的,熊市中跌幅也会很大。这些未来我们会在便宜的时候买。

因为如果你买的贵了,熊市会赔很多很多,很多年不赚钱,最后长期看即使赚也赚的很少。

第三种叫做长牛行业。我一直说,我们做A 股最大的好处就是已经有了其它国家几十年上百年的经验。我们只要找到自己目前所处的阶段,套入这些国家的发展阶段,再结合自己的情况,基本就知道未来会有哪些产业发展的非常好。医药养老都是发达国家的长牛品种。还有,从我们A 股20 年的历史看,医药等行业的表现也非常非常好。大家有兴趣可以去仔细研究一下,我就不多说了。2006年以来,医药的复合增长率是最高的。可以说,医药只要给我们一个买的便宜的机会,比如20-25,未来10-20 年的投资高收益就已经稳稳地攥在各位手里了。

中期年化收益15%以上毫无问题。

”您经常提到的从保守到激进的仓位范围,怎么理解?保守好理解,正是整个计划一大特点,但是激进仓位呢?目前估值大概率未探底的情况下,一旦面临大幅下跌,需要较大的心理承受能力不说,可能会面临补仓子弹不足的问题。请问应对办法是什么?融资吗?“这是因为每个人的情况不同。现金流,性格,风险承受力等等。有的人就是喜欢激进一点。他们宁愿承担更多的下跌风险,也不愿意损失上涨的机会。所以我会给出保守-激进的仓位建议。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

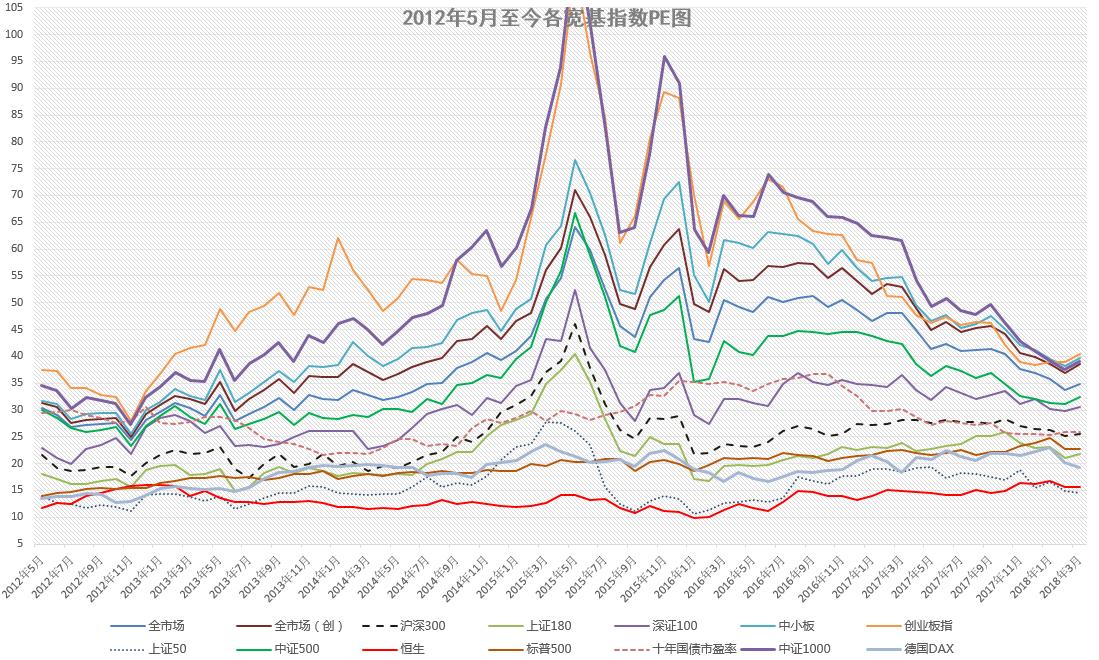

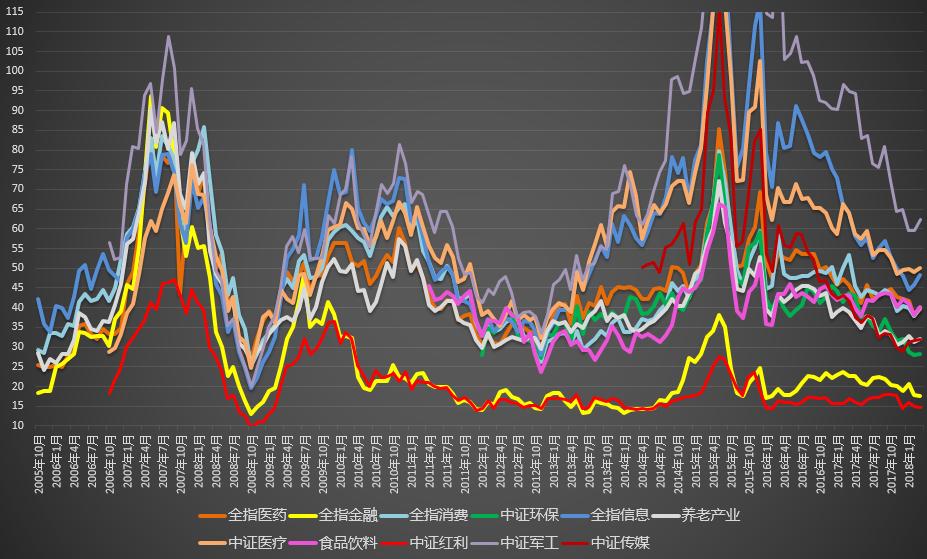

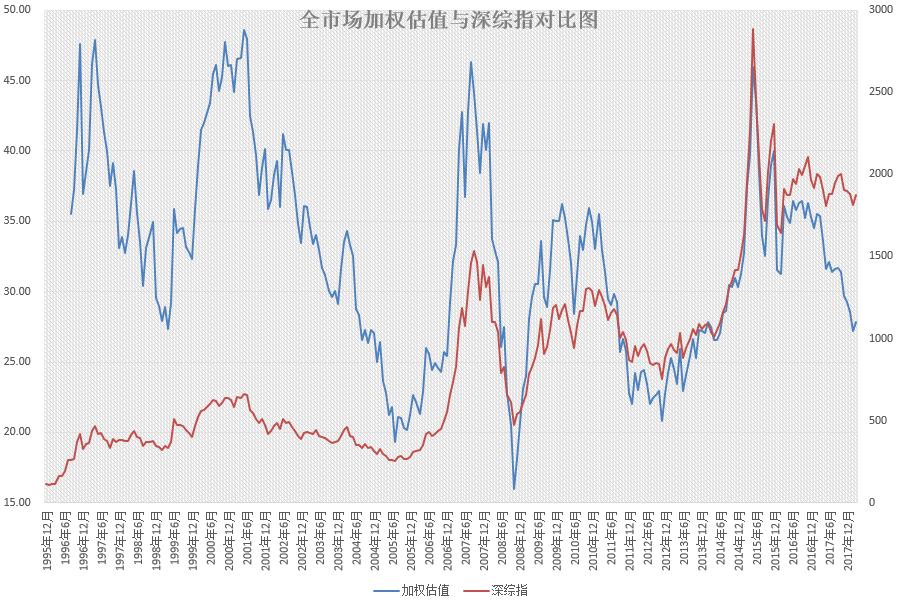

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A 股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。