说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵

这段再强调一下最近有些朋友收信不正常,总是收不到。那是因为个别人不按我的要求把发件邮箱加入白名单导致退信。如果你收不到,不一定是你没有加白名单,可以联系我,我会补发。但如果让我查出来是哪位没有加导致大家都退信,不好意思,您将永久性的丧失收信资格。因为你的不认真和懒,给那么多人添麻烦,不公平。

需要加入白名单的邮箱地址是:“chinaetf@vip.163.com”、“cnetfs@vip.163.com”、“cnetf@vip.163.com”、“etfs@vip.163.com”、“etfcn@vip.163.com”和“chinaetfs@vip.163.com”

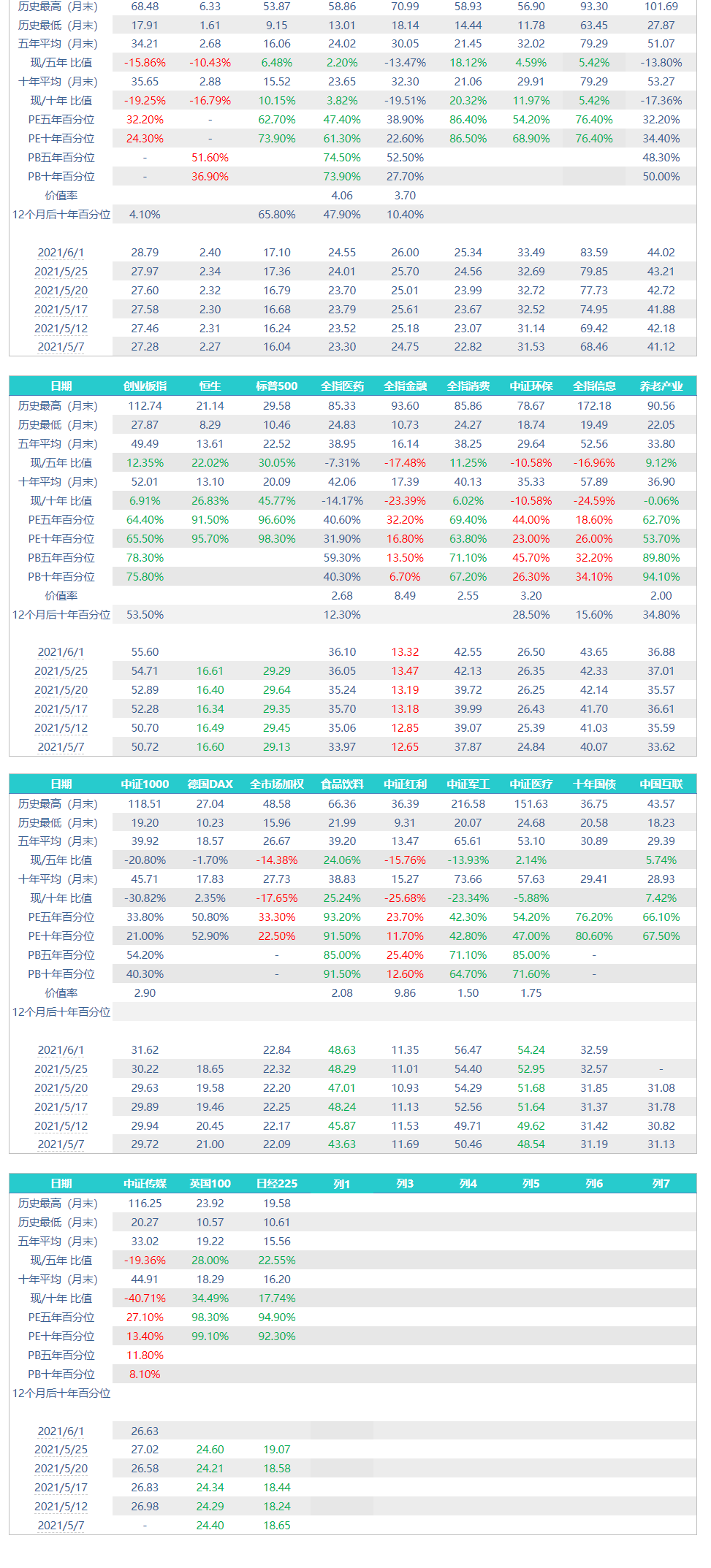

今天是月初,已经更新了所有估值图,各位可以认真研看。老朋友应该记得,我之前说过很多次,我最喜欢干的一件事就是对着估值图认真看,能看出很多有意思的东西。这两年看得少了,但其重要性依然不必多说。

估值表格有两点需要注意,第一个是全市场PB大幅上升,目前已经在五年50百分位以上。PE值略低。问题不是很大,但这里很明显并不适合大幅加仓。

分类指数方面,500、医药、1000同时出现PB值高于五年50百分位之上,也意味着这几个指数的买入要谨慎。目前医药已经再次回到价值趋势线最上面一根线的外面,意味着比较危险。这几年医药的基本面由于特殊情况出现了超出以往的超高增长,但这样的增长是否能长期持续要打个问号。当然,医药指数本身的长牛特质不会有错。

红利指数连续第八个交易日创出历史新高。诡异的是其PEPB依然处于历史低位。一方面原因当然是虽然每天在新高,但每天涨的很少。8个交易日也只涨了4个多点。另一个原因是由于所处位置较低,并非历史数据大量聚集的区间,所以无论是所处百分位还是距离均值距离都变化不大。

这段话什么意思呢。举个例子。如果一个指数历史估值大量聚集在12-16,那么当它的估值在10的时候,即使估值上涨10%,那么也只是到11而已,11依然不在数据密集区,这样它的位置变化就已然不大。

关于门票股的问题,之前有朋友一直在问。我这里确实比较踌躇,公布不公布,有多个考虑。

首先是最近几只股票的走势。一个是几年前进入门票股池的sxyl。这支股票符合门票股的要求,所以进入股池,我也进行了配置。结果一跌就是2、3年,跌幅最大的时候超过60%。我也按照补仓原则进行了补仓。

由于一次买入两次补仓后,其总额依然占我的资产比例极小极小,所以我也根本没有多看。只是每次打开账户它是很少的几个依然绿色的品种。一直低迷到到4月它开始爆发,一个多月涨了接近200%。

我持有的部分不仅扭亏为盈,最终赚了不少。

另外就是根据去年三季报和年报选出的两个股票,最近都是暴涨,也是变成了被讨论很多很热门的股票。

这这几只股票就会让我有了犹豫,好像应该继续公布股票池。但我不公布也是有原因的。

第一个是门票股池中出现过走势极差的股票。虽然占比不到5%,我也一再强调量化选股不可以重仓配置一只,要均衡买入,如果照做,即使买了损失也不会大。但我深知看一样东西的不同人会有不同理解,万一有朋友重仓一只结果暴跌呢?这种风险我不愿意冒。

第二个原因是讨论一下投资策略或者指数之类的还算安全,讨论个股,即使是量化选股,也会有各种风险。对我来说,冒这些风险我认为得不偿失。

所以后续我会综合考虑各方面的问题,希望有一个比较妥善的解决方式。

近期除了股票,之前谈过几次,我本人也配置了不少的超长期国债表现也很不错。债券的涨跌即使是超长久期的品种,也当然没法和股票比。但保守品种有相当于10%的年化收益也已经很不错了。当然现在各位可以看一下国债的百分位,已经相当高,目前买超长期品种就已经风险不小了。以后国债收益率上去后可以考虑,我买的品种是019536和019547。国债的原则是,久期越长,波动越大。

久期越短波动越小。

说到债券就要说到很多朋友关心的通胀问题。各位要相信一件事,就是金融市场通常是一个预警机。

之前我说过,在金融市场中,最敏感的是债券投资者。债券投资者相对于股票投资者更加专业。通胀的问题通常会早于统计数据体现在债券走势上。所以目前的债券依然保持健康的上涨通道中,意味着我国的通胀问题并不会有多大问题,至少从目前来看。因为一旦真的发生通胀,那么债券会提前表现非常差。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。