今日两市各指数涨跌不一,涨跌股票家数依然1:2。

全指医药指数PE 在2013 年6 月之后第一次低于40 倍。这应该算是个里程碑。5 年过去,估值没变,指数涨了50%。毛估估每年10%,与净利润/净资产增长幅度几乎一致。为什么指数投资确定性很强?因为历史最低/最高估值你知道,利润/净资产每年增长你大致知道,在什么价位买入能赚多少钱就大致能知道了。可以说盈利多少,在买入的一刹那已经决定。

医药指数与其它不同,历史上估值一向很高。只要低于34 倍,即可进入过去十年最低区域。目前是39,还有十几个点的空间。保守估计,每年利润增长10%,点位不变,明年此时基本已经可以进入。十年最低的是2008年底的27 倍。也就是目前价位下跌31%。再看其它几个考虑方向。

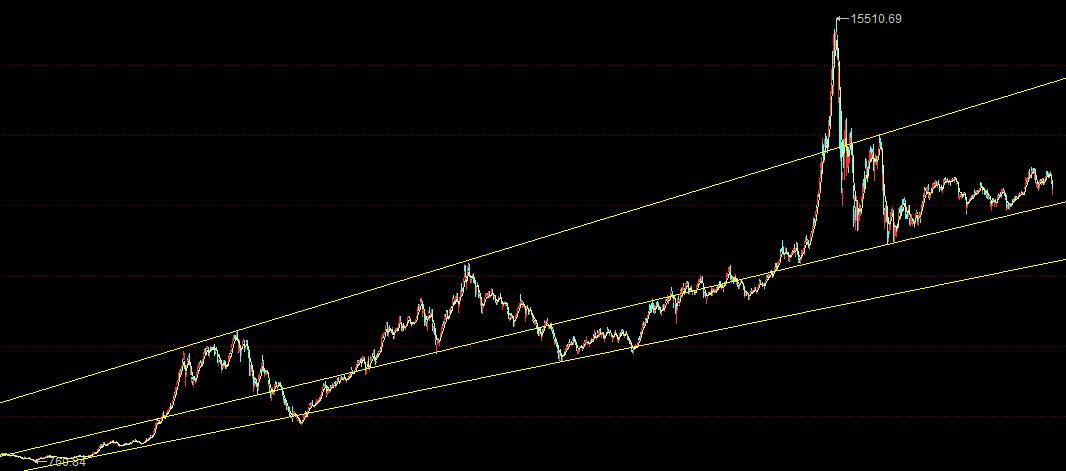

价值趋势走势。

目前下沿点位7400 点,目前点位9600 点,空间23%。下沿斜率为每年11%,与估值增长几乎一致。可以说相当完美。

唯一不完美匹配的是之前给的0.32/0.2 的下跌极值。以医药的15510 最高点为起点,32%就是4963,20%就是3100。到了这样的点位,估值就是10-15 倍。说实话,这已经完全超越我的理解力极限了。目前美股的生物医药股票估值是32 倍,化学药是34 倍。

所以医药我给个结论。

医药的历史/未来保守增长可以给到10%-12%。也就是说,你今天40 倍买入,未来某个时间点依然是40 倍,那么你每年可以赚10%-12%差不多。

那么引申一下。

如果你40 倍买入,未来到了30 倍估值,则你的收益率会比较低,因为价值回归。而如果像2015 年那样到了96 倍估值,则你的收益率会非常高,等于估值增长+业绩增长。

从历史十几年的情况看,比较稳妥的做法是将大量筹码布置在30-35 倍左右。这个指数想要估值特别低真的非常难。即使在2005 年,最低也只是25倍而已。既然2005 年一千点,以及2008 年金融危机的大底都在25-27,

那么我就有理由相信,医药的历史极限低值就在25-27。如果错了呢?有任何问题吗?只要你不上杠杆,每年10%的速度估值就会下降。今年25-27,明年就变成了23-24……相信我,如果你有运气在23-24 买入,十年不说20 倍,十年以内十倍以上的收益率一定可以在某个时间见到。

医药PB 的情况更为乐观。只要再跌3%即可进入十年最低区间。我预计年报+一季报披露后,PB 会自然下降4%以上。也就是说,事实上,医药目前的PB 已经进入过去十年最低区域了。

综上,医药指数的极限跌幅在23%-30%之间。以每年10%的速度缩减。

也就是说目前点位不动,2、3 年后会自然达到历史大底。如果下跌10%-15%,则一年后到达历史大底。以此类推。

大家看上面的图就知道,在过去漫长的13 年中间,只有4 次机会医药指数碰到了价值趋势的下沿。分别是2005、2008、2012(两次)。如果把2012的两次算做一次,则就是十三年中有三次。如果你这三次买到了医药,财富就会爆发式增长。下次具体怎么爆发,我不清楚,因为我算不好投机者的疯狂。但是一定会爆发,像上面说的,十年之内,十倍起步问题不是很大。也就是说,到2028 年,医药指数极有可能见到过70000 点……这听起来匪夷所思,我们可以拭目以待。

我们的做法,估值进入双低后,开始目标市值。具体是一次投入还是分两次,到时候再说。目前曙光乍现,需要详细部署你自己的作战计划了。

周五美股市场暴跌2%。说实话我本身并不理解美股最近的情况到底是什么情况。连续突破历史最高估值,我不信树会长到天上去。我坚持未来十年美股收益率会很一般的判断。十年维度太好,未来十年就会比较差。各位可以去研究研究美股历史,之前邮件也详细说过,可以回头翻翻。当然,我们不预测。到了合适的位置,会配置美股指数,但绝对不是现在。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:4 月29 日“按照经验,医药养老这样成长比较好的指数,在价格不变的情况下,四月底之后的估值相比一月份年报没有披露的时候几乎肯定要降低5%以上。

因此如果再出现今年一月中旬指数大幅下探的情况,考虑到四月底之后一季报披露后估值的影响,是否可以提前开车?毕竟像养老和医药,即使现在的估值达到历史的30%位置,价格还是比三个月之前历史50%要高,如果现在的价格和1月16 号相同,应该可以达到历史的20%?这种情况是否一月份的估值可以按照95 折甚至更低的折扣来考虑仓位?”这是去年4 月29 日的邮件。

当时医药指数是9577 点,估值42.87。今天医药指数9664 点,上升0.9%,估值下降7.16%。但是要考虑的是到4 月底年报披露完成,估值会下降不少,所以实际上是点位没变,估值下降10%以上了。

其实我发现很有意思,有很多次都是回答问题与正文正好关联起来。这绝对不是我特意在问题中选出来的。。

这个问题到今天依然有效,即,还有2、3 个月年报+季报就要披露,可以肯定的是医药的估值会继续下降。我们保守点,PE/PB 都下降5%。如果这个判断没有大问题,则我可以跟大家说目前PEPB 的百分位情况。

如果PE 自然下降5%,则处在5 年3%,十年19%的地方,已经不到20%分位。

如果PB 自然下降5%,则处在5 年0%,十年8.3%的地方。已经进入历史最低估值区域。也就是说,目前的医药仓位,可以按照这两个数字来定义了。毕竟也就3、4 个月的时间。

引申,全市场如果增加5%,则PE 在五年13%,十年28%的位置。也就是说,仓位可以由保守到激进设置在35%-75%之间。

以上数据,全部会体现在这两个月的计划中。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。