说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵

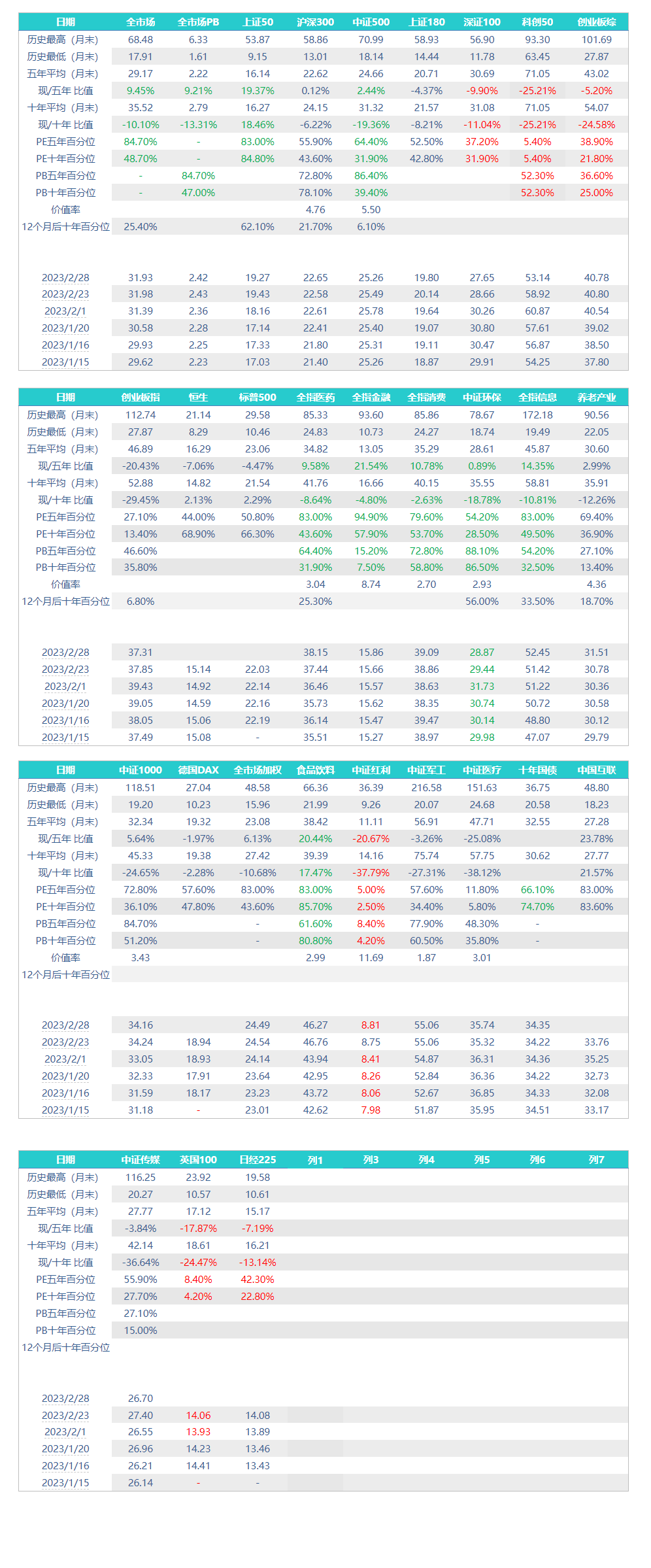

2月最后一个交易日,整体估值数据与上次相差不大。

有些人看大牛市。我不是说不可能,当然有可能,但这个可能性有多大?

估值看。

目前的32倍估值,放在十年角度当然不高,百分位只有不到50%。但是,注册制下的五年角度,百分位骤然来到了85%左右。也就是说,过去五年,只有15%的时间比现在贵。

再看绝对值。

美股标普500目前其实并不便宜,但即使如此,它也只有22倍。而我们的300是22,500是25。这都算正常,但是再看。

医药38,消费39,信息52,食品饮料46。谁可以做牛市的领头板块呢?40多,50多,要干到多少倍?

唯一可以欣慰的,是红利真的是绝绝子。绝对值不到9倍,历史百分位依然在10%以内。如果说真的有牛市,难道是低估板块要干一把吗。

看完估值,再看宏观层面。不说了。

无所谓,依然动态平衡。涨了就卖一点,大涨就多卖点。

这几年我一直说,我认为未来A股的股指中枢应该在30倍左右。40倍就应该是绝对的天花板了。