今日各指数涨跌不一。指数估值也有所变动。不仅是因为指数涨跌,今天是各指数成分股调整的日子,所以有些指数估值变化较大。

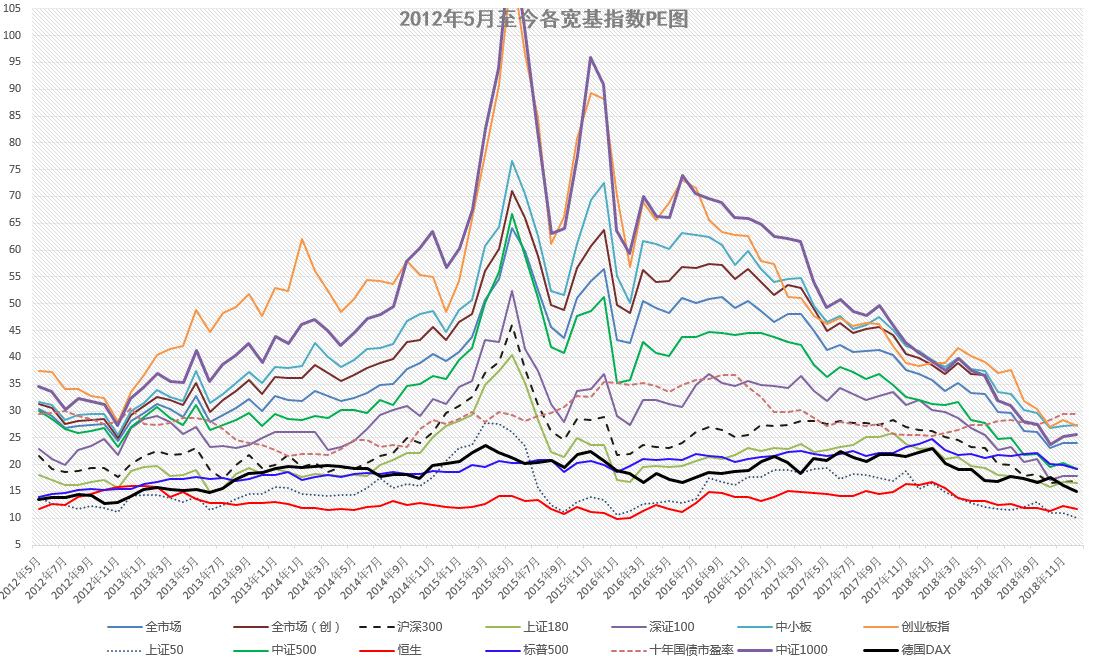

50、红利等估值下降很多。红利已经再次跌到历史第二低,仅次于2008年10 月。当时红利全收益指数点位2000 点左右,目前5900 左右,十年上涨195%,年化收益接近12%,已经非常不错。要知道这是在相同估值的情况下取得的成绩,赶上牛市收益率会更高。10 倍左右的PE,放到任何国家都是低的。

红利的问题是利润增长依然低。调整成分股后,三季报利润增长依然只有个位数。从PEG 角度看,倒也还可以接受。

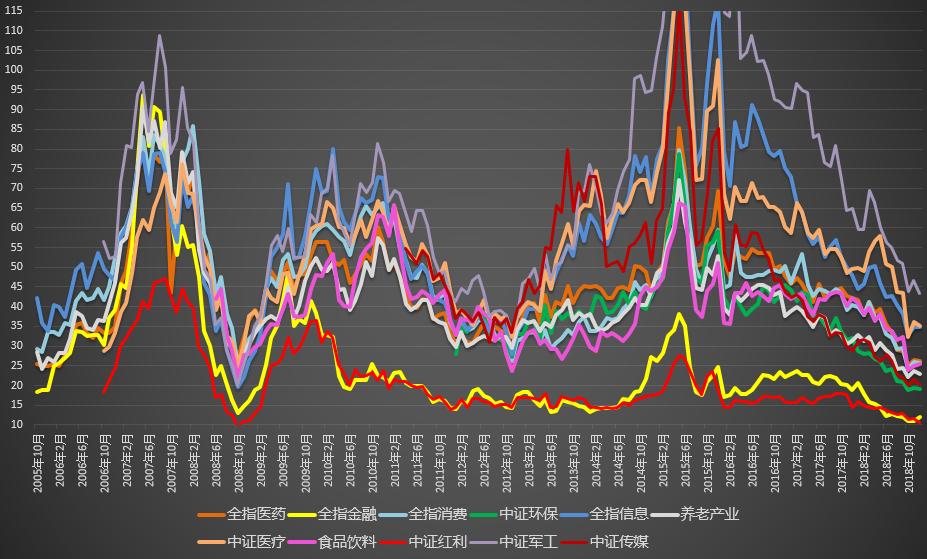

医药估值反而有所上升。调入了一些高估值品种。利润增长依然在15%+,依然是利润增长最快的板块。当然,新政后的情况要过几个季度才能显现出来。但是无疑,市场已经提前做出了反应。

50 估值大幅下降到10 左右。而这就是上证50 历史最低估值。最有意思的,是50 三季度利润增长在9%+。也就是说PEG≈1 了。这已经符合彼得林奇定义的值得买入理念。50 的网格各位依然在做吧?继续做。记得多留利润,同时趋势走出来以后就不要着急卖出。不过50 周期性较强,其投资逻辑不能完全与医药、消费一致。这一点需要了解。

全指消费和食品饮料估值都下降明显。消费目前利润增长在15%左右,食品饮料在25%左右。计划里买的易方达内地消费估值17 倍,利润增长17%左右,与50 和食品饮料一样,PEG 同样在1 左右。也非常不错。

所以大家看,历史上医药、消费等品种持续走好是有原因的。高ROE,利润增长迅速。未来我依然看好这两个板块,再加科技,是三个超长期看好的。

500 估值下降,如之前邮件分析的一样。其实500 成分股的质量比下降的数字改善更为明显。改变成分股后,500 的利润增长比改变前略有改善,目前是11%左右。PEG 当然没法跟50 等指数比,但从500 自己的情况看,已经很值。我们未来有机会会继续加仓。

目前500 和医药都可以开一半目标市值。我不清楚各位是否还需要我像恒生、环保、传媒一样为大家举例说明。其实方法都一样。过几天有空也可以做个示例。

其实目前的情况真的非常舒服。目前是毫无疑问的一个底部大区域。在这里买入的每一分钱,未来都会为我们带来很好的收益。大跌也好,上涨也好,震荡也好,都非常舒服。尤其是对有稳定现金流的朋友来说,在这个区域买的越多,未来会赚越多。也许很多人说过这句话,但你应该相信我的是,我是真的经历过这样的事情,才会有这样的肺腑之言。在未来的牛市中,你会无数次的庆幸自己在这个区域买了这些东西,也会有少许懊悔,为什么没有买的更多……今天继续吃创业和医药的网格。之前的在反弹中顺利出掉,又再次接了回来。

震荡不赚钱?底部筹码少?在网格策略面前,不存在的。

标普500 即将跌破19 倍。18 倍以下开始买。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A 股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。