今日两市各指数下跌。大指数在银证保以及地产类金融股带领下跌幅较大,小股票跌幅较小。所以我们的全市场估值下降不多,不多说。

各位可以用我的趋势指标bbi+macd 去看招行的走势。我不懂股票,更不懂招行,只是从图上看,不好看。

一个月前,也就是11.23 那一周,趋势走坏。四周时间试图上冲,但没有一周有效突破,最终在本周大幅下跌。

再说一次,所谓趋势与技术判断,当然不可能100%准。如果能够完全准确,那岂不是可以闭着眼睛赚钱了。我们观察趋势,只是从另一个角度看市场。

咱们做投资,我个人认为,千万不能把自己禁锢在某个定势中。观察品种,观察世界,都要从不同的角度。至于招行未来怎么走,咱们就观察,看看这一次趋势指标这次会不会有效。

美股继续暴跌。目前标普500 已经是最近一年半新低。也就是说,你在最近一年半买入美股,没有卖出的话大概率都是赔钱的。如果你用了所谓的“定投”,也就是定期定额投入,那么你最近三年的投入应该都是不赚钱的。

投入三年不赚钱,在A 股这样连续暴跌的市场很容易理解,然而你投了三年,在一个两个月前还在创历史新高的品种上居然赔钱,我想这恐怕会让很多人大失所望。

我想各位还记得前一段时间我将指数投资分成五个阶段的邮件。美股这样的情况,就用实例证明了,第一个层级,即,“定期定额”买指数并不靠谱。

在我的投资理念中,任何一笔买入都不能“贵”。可以不便宜,但绝不能贵。

因为买贵了就意味着很多很多年,这笔投资的收益率会非常差。

我在之前的邮件中,不断的表示不看好美股未来十年收益率。我的不看好,可不是它开始下跌后我顺水推舟。而是在它不断上涨不断新高的时候表达的看法。理由也非常简单,逻辑很清晰:第一,太贵。第二,十年表现太好。

这两者叠加,基本已经封杀从高位计算的美股未来十年收益率。

但是各位可以发现,美股跌的并不多,但估值下降非常明显。不得不说,美股这几年的公司回购太犀利了。美国上市公司与A 股公司有很大区别。其中之一是美股上市公司的大多数高管对于市值管理的动力非常强。也就是说,他们非常希望公司股价不断上升,作为职业经理人,股东高兴了,他们才会有更好的利益。而美股的各类基金,投资机构在公司董事会中的话语权也非常大。这样循环起来,就使得美股上市公司不断回购,用公司的钱买回公司股票,使流通股减少,导致价格不断上涨,估值不断降低。

A 股一蹶不振的一个重要原因,就是流通股不断增加,与美股正好相反。

至于这样的回购政策对美股长期来看到底是好是坏,不好说。无论是什么样的资金性质,高位买股票都不是资金最有效的利用方式。

再强调一次,我说的十年表现好,十年会不佳,意思是大涨十年后买入收益率会一般。如果大涨十年后出现大幅回调买入,那么又是另一种情况。很简单的例子,一个品种第一年价格100,第十年价格还是100,十年没涨,你在第一年买入会很凄惨。但如果这十年中曾经腰斩,你买入,第十年回到100,那你的收益率就是100%。

之前说过,标普500 在18 倍pe 以下会考虑开始买入,在发生大的危机的前提下,我希望持仓美股的估值控制在12-14 倍之间。从过去一百多年的情况看,如果能在这个估值区间持有美股,长期收益率会非常好。

至于投资策略,一定是一大部分仓位给目标市值。一部分仓位给网格。如果有资金充裕的朋友,开始做标普500 的网格问题不大。最大压力测试跌幅给60%。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

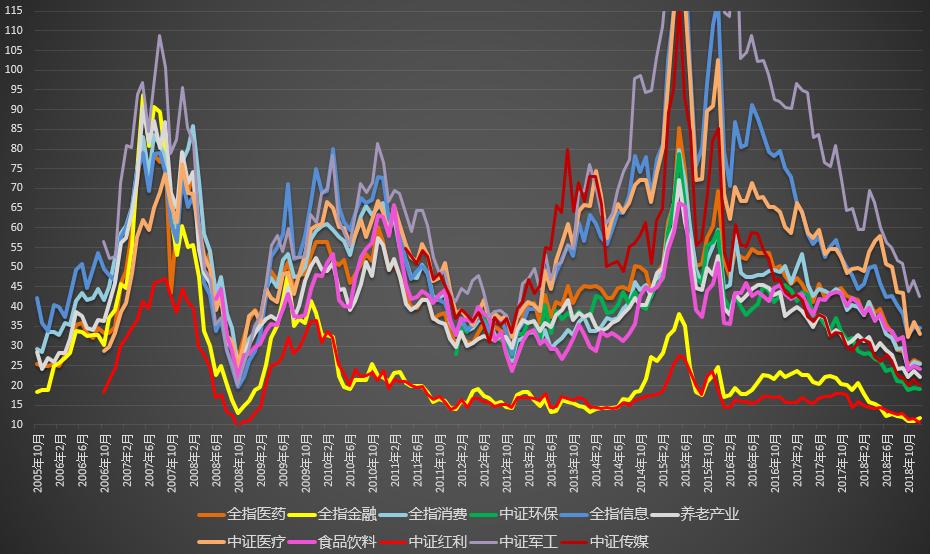

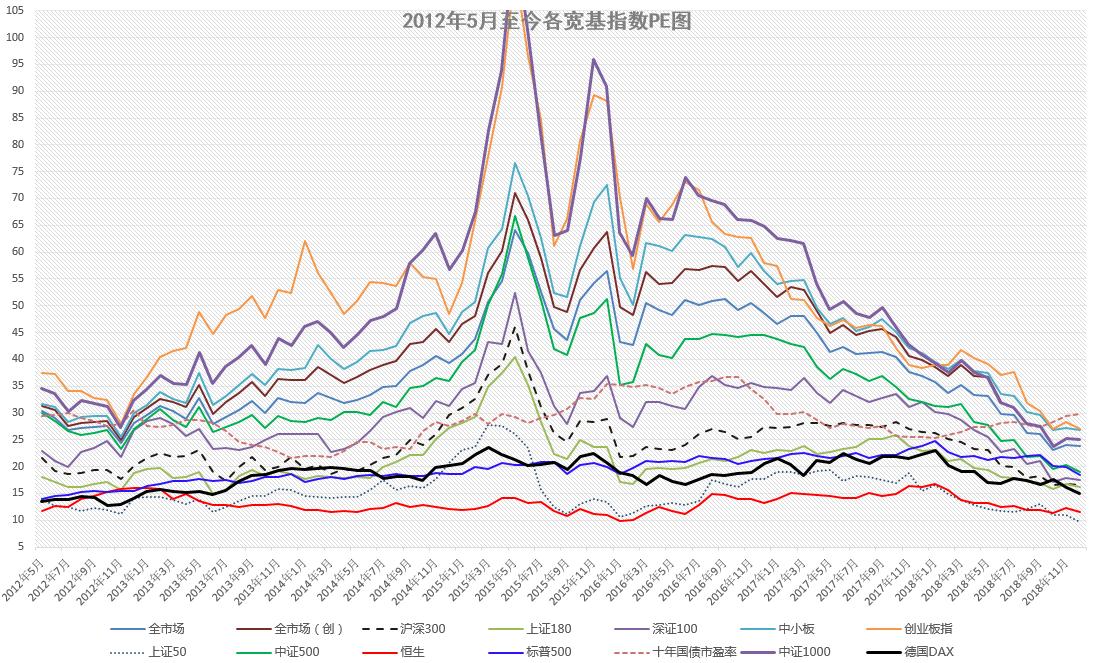

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A 股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。