说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可

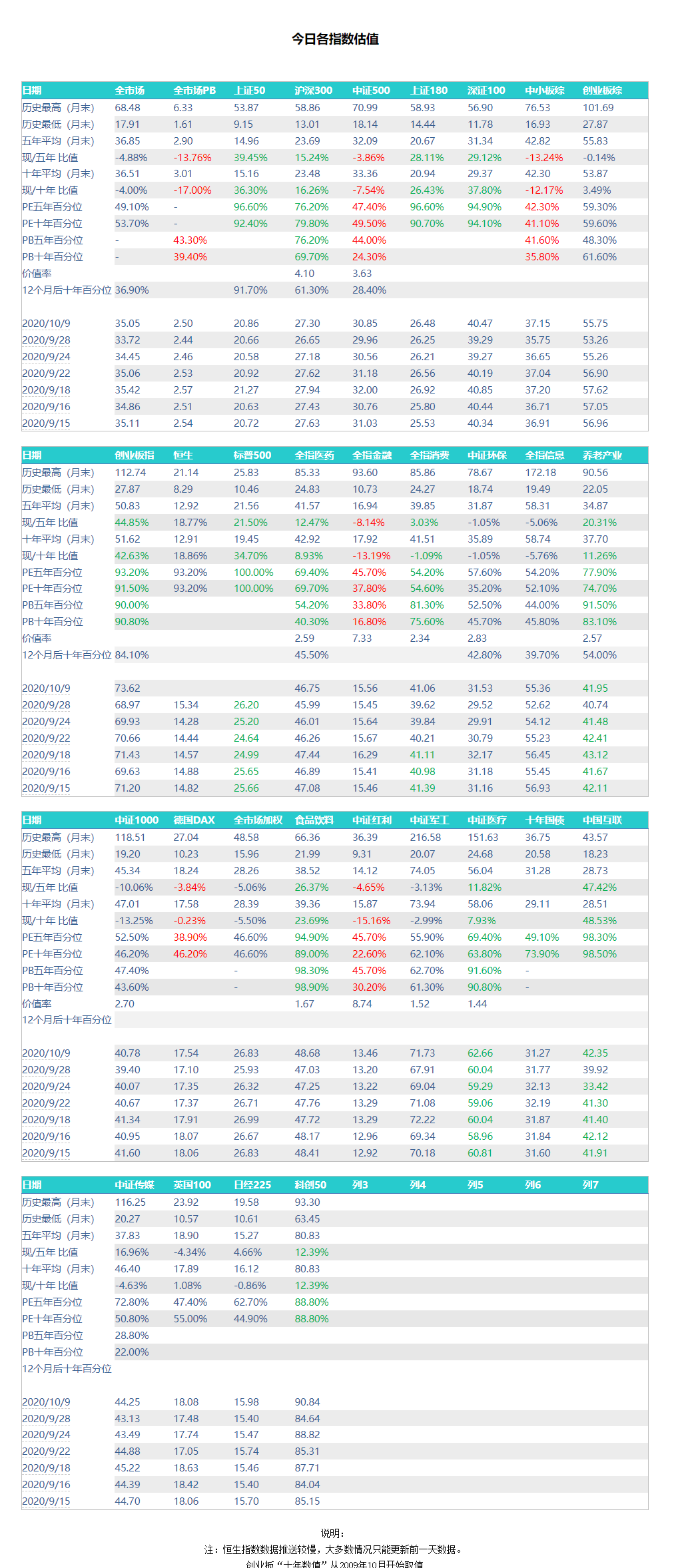

又到了新的月份,所有数据和估值图都已经更新,各位可以仔细研究。

周五市场大涨,环保指数异军突起涨幅超过5%,再创反弹新高。在其它指数依然离新高较远的时候,它率先创出新高。这里需要注意两个点。

第一,注意下面的行业图,看环保所在的位置。它之所以比其它指数低很多,是因为这两年涨幅不行。而最近表现强势,也跟涨幅不行有很大关系。所以还是我之前说的,只要你买的品种不会死,早晚有它表现的时候。

第二,注意环保的趋势线。这一波下跌中,几乎所有指数都跌破了MACD和BBI,只有环保顽强守住,两个指标都没有跌破。

最近债券继续表现不佳,这对于持仓债券非常少的我们来说非常好。只有价格不断下跌,我们买入才会有好的收益率。但是再说一次,债券的投资绝不仅仅是看到期收益率。债券的走势与货币是否宽松有很大关系。各位可以注意央行行长前几天发表的关于“不让百姓钱变毛”的文章。我个人认为,这一定程度上暗示了货币供应不会非常宽松,所以对于债券的走势依然不能过于乐观。同时,要关注趋势。债券的走势是大开大合大趋势,等趋势形成再大力买入也不迟。

正好说到债券,想起来假期期间发的一篇公众号文章,写到了资产1000万的人生。有不少朋友都问到了资产较大后,如何获取低风险甚至无风险的收益。在这里我简单说两句,因为相信也有不少看邮件的朋友比较关心这个。

其实无风险,或者说极低风险的投资说起来非常非常容易。最简单的一个做法就是大量设置底部债券资产(债基、个债、货基、银行理财……),同时配置少量权益类资产(股票、股基……)。

我测算了过去十年以85%债券为底仓,15%沪深300为增强的年度平衡组合。

这个异常简单的组合在过去十年中只有2013年股债双杀的时候年度亏损5%,其它9年全部盈利。有40%的月份都在不断新高。

是不是非常简单?太简单了。对于“小白”来说,想要获取低风险/无风险收益率,这样做就足够了。然而,对于各位来说,当然远远不够。

那么我们进阶。

这个时候我们不再简单限定15:85仓位,而是根据估值动态调整。权益仓位的范围从5%-30%。当我们这样做,风险几乎未变,也是只有2013年出现亏损,但收益率大大提高。年化收益率甚至做到了接近8%。有50%的月份在创新高。

这就够了吗,不够。

我们再将动态调整增加右侧。右侧可以用macd+bbi,卖出的时候也可以结合利润跟随,这时候年化收益率超过8%,风险几乎没有增加。

结束了吗,当然没有。

以上的分析,我们是将沪深300作为权益类资产来设计的。然而我们都知道,沪深300并不是最好的A股投资资产。这个时候,我们将它换成300+500+医药+消费的组合。依然按照上述策略进行投资,这个时候,整体年化收益率已经超过10%。

我们继续深化。

在上述85%+15%A股资产的基础上,我们拿出5%的债券资产,5%的A股资产,置换为最高值为5%黄金,5%美股的资产包。不用说,各位也知道这时候波动性又进一步降低,收益率再次提高。

没错,追求一个低风险/无风险收益率的最佳资产配置模型已经出炉了。在这个模型中,各品种的当前/最高持有仓位,根据我们一直在邮件中不断重复的各种判断方法加以判定。然后动态调整各类资产配置比重,最终达到风险极低的情况下取得满意收益率。

注意,如果没有大资产,或者说不追求绝对无风险/低风险收益率,愿意将风险容忍度提高,以取得更高收益率的朋友,可以降低债券配置比重。每位朋友都应该找到适合自己的收益/风险平衡点。

最后,还有一点需要提醒。

在各个大类资产中,依然有方法提高该品种的收益率。比如在A股品种中,你可以通过配置一定量的打新门票,获得打新收益,增强整体收益率。其实每个品种都有这样的机会。另外,你可以思考这样的大局思维,如何跟我们的各种投资策略结合。因为很明显,我们的各类投资策略全部符合这样的投资思维观。因为我们所有策略都在做同一件事:低买高卖。

所以你要解决的,无非就是确定各类资产的持仓上下限,以及与策略结合的技术细节了。多了我不敢说,你如果能把整个思路打通,你这一生的资产配置工作基本就不用再操太多心了。