今日各指数估值

说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可今日两市各指数涨跌不一,指数估值没有大的变化。今年与往年有很大不同。往年这个时候随着年报的披露,各指数估值会下降不少。由于去年四季度A股利润整体下降,今年也就没有什么变化了。不过相信今年一季度,最迟二季度上市公司利润会有不小的增长。

目前已经有1/3公司披露年报。去年四季度全市场包括创业板利润下降幅度已经超过3%。各位不要小看3%,这是一个季度。简单合并全年就是12%。当然,再说一次,去年四季度情况比较特殊,不会四个季度都这样。

在这里我可以跟大家一起回顾一下历史几次大底前四个季度以及之后三个季度的A股利润变化。我也是第一次统计这个数据,挺有意思。

2005年大底是6月底。2004Q3-2006Q1分别是:2004Q3:-8%;2004Q4:-20%;2005Q1:-7%;2005Q2:-13%;2005Q3:-13%;2005Q4:-13%;2006Q1:0.6%。

2008年大底是10月底。取2007四季度到2009年3季度。

分别是: 2007Q4:27%;2008Q1:13%;2008Q2:-6%;2008Q3:-25%;2008Q4:-56%;2009Q1:-28%;2009Q2:-9%; 2009Q3:17%2012年大底是11月底。取2011四季度到2013年3季度:分别是:2011Q4:-27%;2012Q1:-22%;2012Q2:-19%;2012Q3:-19%;2012Q4:-13%;2013Q1:-1.75%;2013Q2:-4%。 2013Q3:3%。

本来应该做个表格更清楚,我没有时间,所以大家凑合看。

大家会发现一个非常有趣的现象:历史上三次大底,没有一次是上市公司利润增长开始由负转正开始的。最低点都是情况依然非常差,还看不到希望的时候就会出现。更有意思的,是最低点出现2个季度之后,利润增长开始由负转正。

各位要理解一个事情,即,当季的利润情况,是无法当季就知道。比如2005年Q2的利润情况,要等到三季度才知道。也就是说,市场是不看季报的,而是市场先生完全凭借自己的能力,在由坏变好的2个季度前开始走出大底。那么我们可以推论一下:如果2008年12月是大底,那么A股整体利润增长会在今年2季度,最迟不会超过三季度变为正数。这与我们之前的推论基本吻合。而这次我们不是由基本面推市场面,而是让市场先生告诉我们,什么时候利润增长会变好。

之前我一直在说,不要等到所有事情都变好再投资。那一直是比较定性的描述。今天我们定量看一下,相信会给大家非常大的启发。

另外,大家也应该能想到一个问题:到底A股为什么那么难赚钱?

不要觉得你现在赚钱很容易,就觉得A股赚钱很容易,70%的人都在赔钱。从上市公司整体利润增长来看,太容易理解了。大多数上市公司都是价值毁灭,根本无法长期提供利润增长。今年上升了,明年下降了,都是垃圾。各位i用我之前的算术题算算,今年涨40%,明年跌20%长期看都很差,何况这些今年利润涨20%明年跌18%的是公司呢?

所以我们投资指数基金第一点是找到好的指数。第二点是一定要高抛低吸。我们所有策略都是围绕这两点展开,相信各位会有更深的领悟。另外,为什么我们的门票规则要求连续五年每个季度利润增长,你也懂了吧?这个要求有多严格?900多家只能选出4家……大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

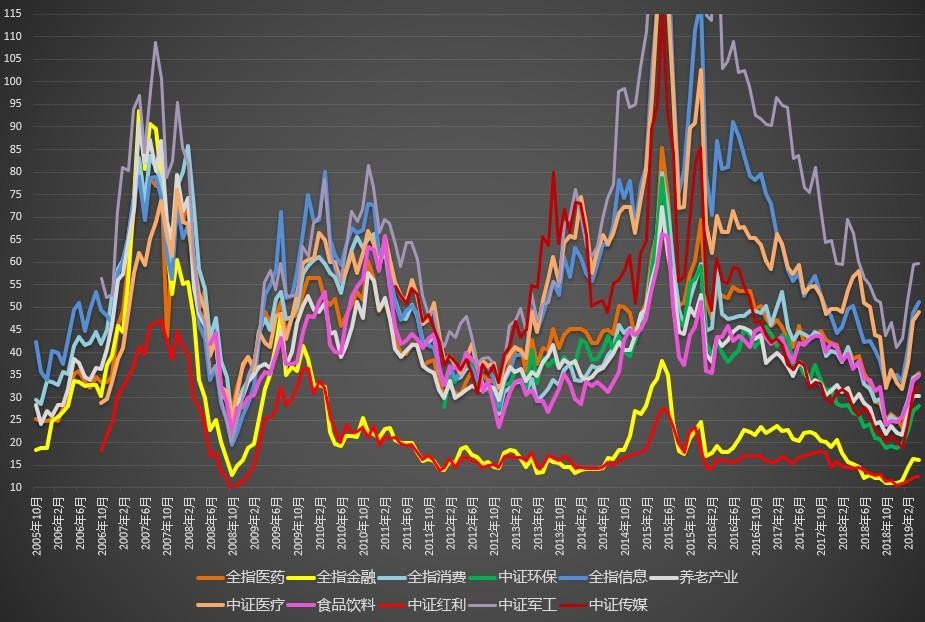

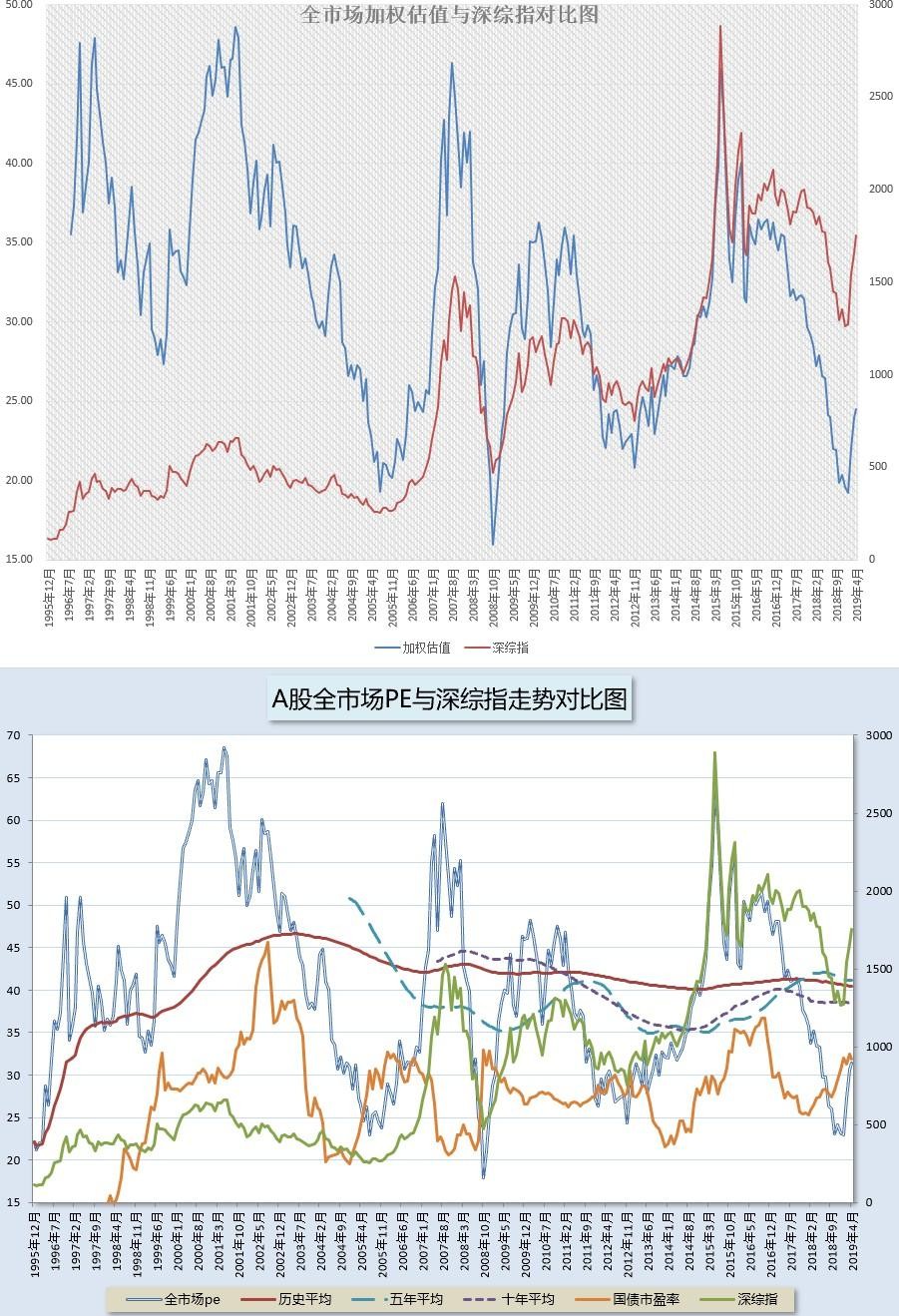

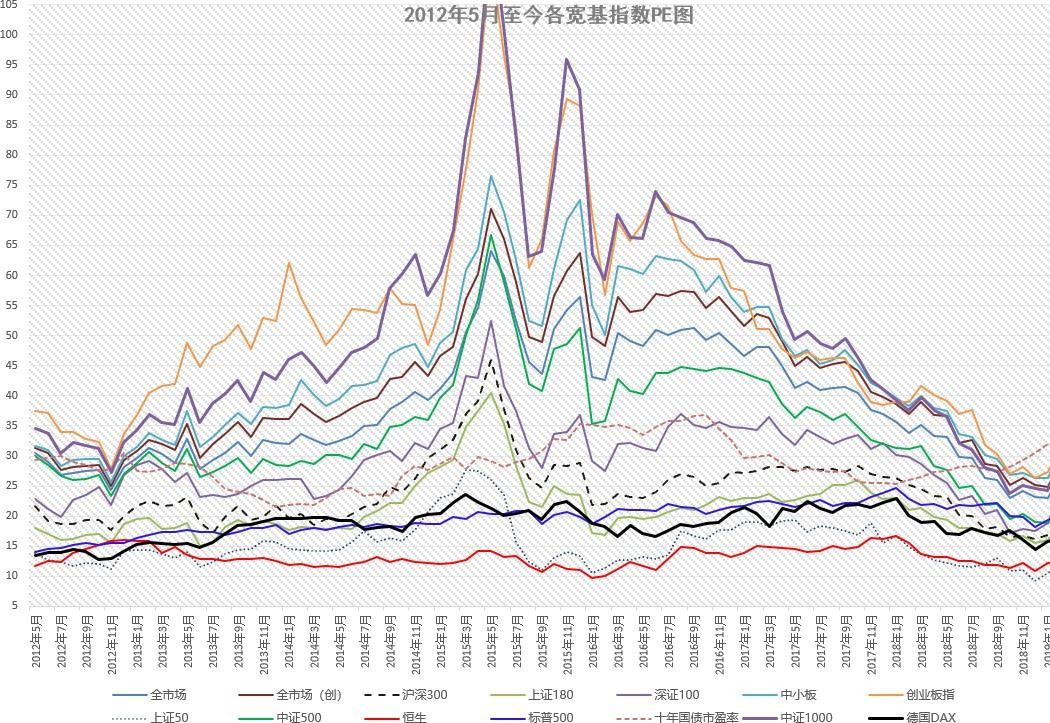

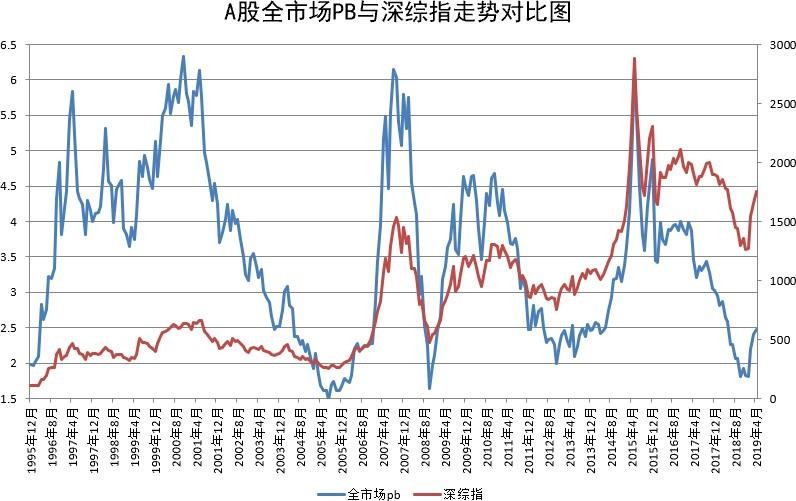

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。