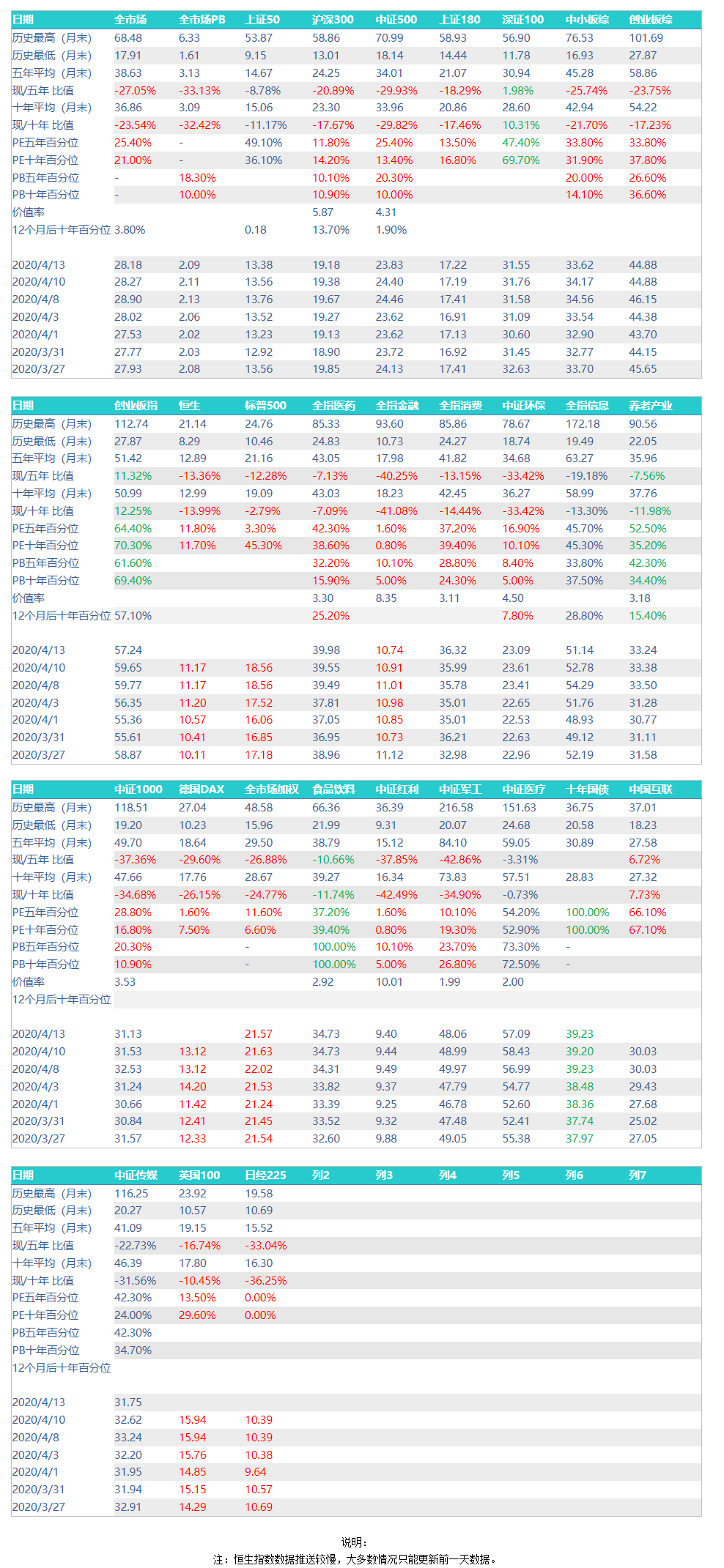

今日各指数估值

说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可

这几天海外市场过节休市,A股平平无奇,没有太多说的。不过又到了年报、一季报时间,可以继续我们持续了几年的门票股以及指数增速观察了。

在更新门票股之前,我再不厌其烦的说一遍。我们的门票股池是用量化的方法选出,没有深入研究过任何一支。极度不建议你重仓某一只。我个人会一篮子买入一批,基本是等权。所以其中有暴跌的甚至退市的也不会影响大局。这一点一定要理解。

上一次的,也就是去年三季报选出的门票股中,有翻番的,也有下跌的。总体看是上涨的。所以门票股未必一定会都涨的非常好。历史看,这几年的门票股池中也出现过暴跌股,请一定注意。

|证券代码|证券简称|市盈率PE(TTM)[交易日期]最新收盘日[单位]倍|区间涨跌幅[起始交易日期]截止日52周前[截止交易日期]最新收盘日[单位]%| |- | - | - | - | |601328.SH|交通银行|4.9681|-13.5692| |603018.SH|中设集团|12.2645|2.1359| |600511.SH|国药股份|15.8013|23.3003|

今年年报恐怕4月底披露不完。所以也不用着急根据年报做配置,我本人考虑新的门票股会等一季报出来按照一季报配置。这里根据年报的门票股池权且先看看。

国药是去年三季报门票股的候选股,选出之后到现在涨了将近40%。四季度继续留在门票股候选池中。相信这一次选出的门票不会与以往有太多差别:医药及消费依然是会占据很大比重。

截至目前,全指医药指数四季度利润增长依然保持不错的增速,达到了20%+。

这也是为什么最近医药指数一枝独秀表现强劲的原因之一。但是40倍的估值对应20倍的增速,依然是不便宜了。不建议继续买,已经有的可以持有。各位也可以用目标市值调整手中的医药仓位持仓。按照目标市值调整后,计划内的医药调仓就可以不跟了。这个原则适用于每一个品种。

大致说一下目前的市场情况。

估值看,便宜。有些指数特别便宜,比如红利。这里插一句,有朋友跟我说,红利拖后腿了,不应该买。我特别不同意这样的说法。知道为什么我们买不少吗,因为它便宜。知道为什么它便宜吗,因为它不涨。你猜它未来会不会一辈子不涨?

红利指数未来会赚很多很多。再说一次,不要因为现在如何就下结论。这几年已经经历过多少次类似的事情了?一点都学不到吗?

趋势看,不好。除了个别的,比如医药消费等指数,几乎所有指数趋势向下。当然,趋势随时可能改变,只是陈述目前的情况。

宏观环境看。目前的低估值在一季报极大可能利润下降的情况下,安全垫并不厚。

甚至二三季度可能依然不会太好。但我不太相信会持续下降,只要买的便宜,总会转跌回升。这里牵扯到的一个问题,是即使疫情过去,我们面临的环境是不是也永远改变。

是的。有些东西一定会变。比如什么,比如最近很热的美日鼓励本国公司从中国撤出。这个问题大家要从两个方面看。

第一,为什么要撤。不可否认,这里面一定有ZZ因素。灯塔就是要想办法遏制我们的发展。但更重要的,是它们发现已经过度依赖我们。在我们停工的一二月,已经极大的影响了他们的经济状况。即使它们没有停工,很多零部件是从我们这里制造,缺少这一块,它们也会受到影响。所以它们为了分散类似的风险,鼓励产业链回国或者向东南亚转移。这是可以理解的。

第二,会不会大批量的撤。一定会有撤走的,这几年撤的已经不少了,日韩一些企业大家都有所耳闻。但不撤的会是大多数,或者说更多的企业会把更多新增生产线转移到其它国家。我们的优势还是在的,比如完整的产业链。重新建立完整产业链对于它们的企业来说压力也会很大。所以不会是太大的问题。

关于这个,会有影响,但短期影响不会太大。

不过整体来说,我们的一些状态并非是向好发展。这个我不能说太深。

从操作上讲,我们会利用这次暴跌,将组合配置逐渐加大境外资产部分配置。各位也可以看到,150计划中的港股、美国、欧洲加起来仓位已经超过15%了。

未来有机会会继续加大。如果你的资产配置比较均衡,国内经济出现调整也会有一个比较好的缓冲。

当然,如果你说对全球市场都悲观,那确实没有太好的办法。只能把整体仓位降低,拿着现金了。但是,你真的认为拿着太多现金是特别好的事情吗。

最后,说几句无关的。

上周打开了关闭4、5个月的订阅窗口。开了几个小时后又关上了。因为有些之前因为各种原因没有续订的朋友重新续订,位子又满了。

可能有朋友觉得我装B,干嘛不能让更多朋友看这邮件呢。

首先,原因说过不少次。很多策略不能让太多人知道。比如之前我们的石油基金416套利。大家套的非常开心,然而很快关门了,没法套了。这就是因为太多人做了。类似的机会还有很多,人少,大家都能吃饱。人多了,谁也吃不饱。所以有些朋友喜欢把这个邮件内容各种分发,我建议你不要。你在把自己赚钱的路堵死。

其次,说实话,我还真不指着这个邮件赚钱。否则也不会几个月不开门。这邮件的内容就是我自己对于市场的一些记录和思考,有些朋友想看,就发给各位。所以我会每年把一部分老朋友转成终身VIP,永远不再需要续费。也会因为各种原因送各位订阅时间,比如之前的对医生以及湖北的朋友都有赠送,就是这个道理。

弄不好过几年大部分朋友都不需要续费了也未可知。

这份邮件,到目前为止,续订率已经从一开始的89%上升到92%。也就是说只有8%的朋友到期后不再续订。所以我想,这份邮件对绝大多数朋友来说是有用的,这也是激励我能继续做下去的一个最重要因素。

另外就是没有太多时间跟各位交流,所以微信上有时候可能会显得比较冷漠,没有礼貌。其实不是,是因为太忙了,所以礼数不周,有些客气话不能回复,还请体谅。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。