说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵。

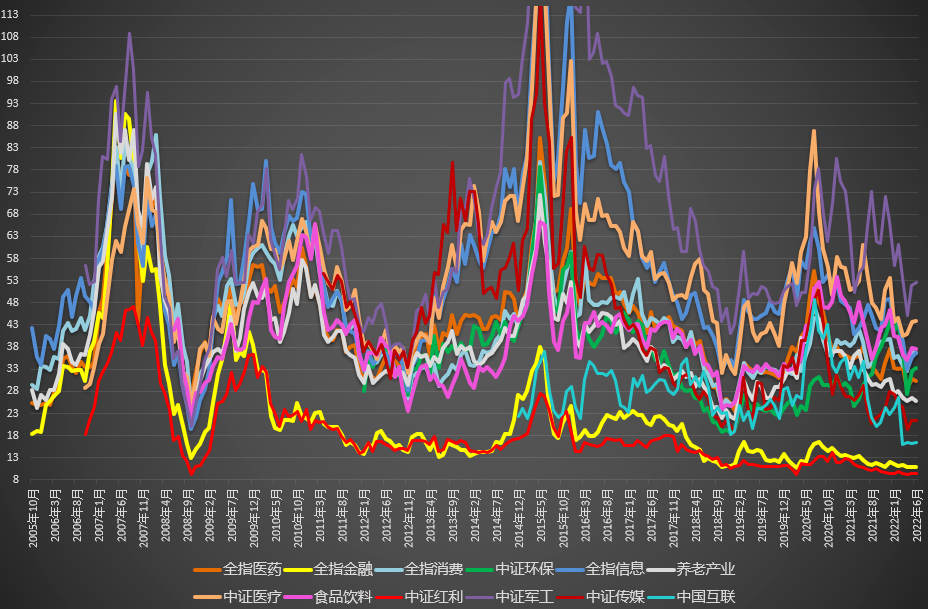

今天是月初,更新了所有表格与估值图,可以认真研究。

这一波反弹上来,小股票涨幅最大。宽基指数中,也是1000>500>300。更不要提比1000更小的那两千多只股票。

所以造成的现象,是大指数并没有反弹多少,但全市场估值上涨很多。又由于最近这几年A股估值上下限相较于以前空间越来越小,导致的结果就是估值数据稍微涨一点,百分比就会变动较大。

怎么理解呢。

就是说,比如过去十年的区间是25-70倍。那你从25-28,在百分比上就不会变动很大。但如果过去五年区间变成了25-40,你从25-28,百分比变动就会大很多。

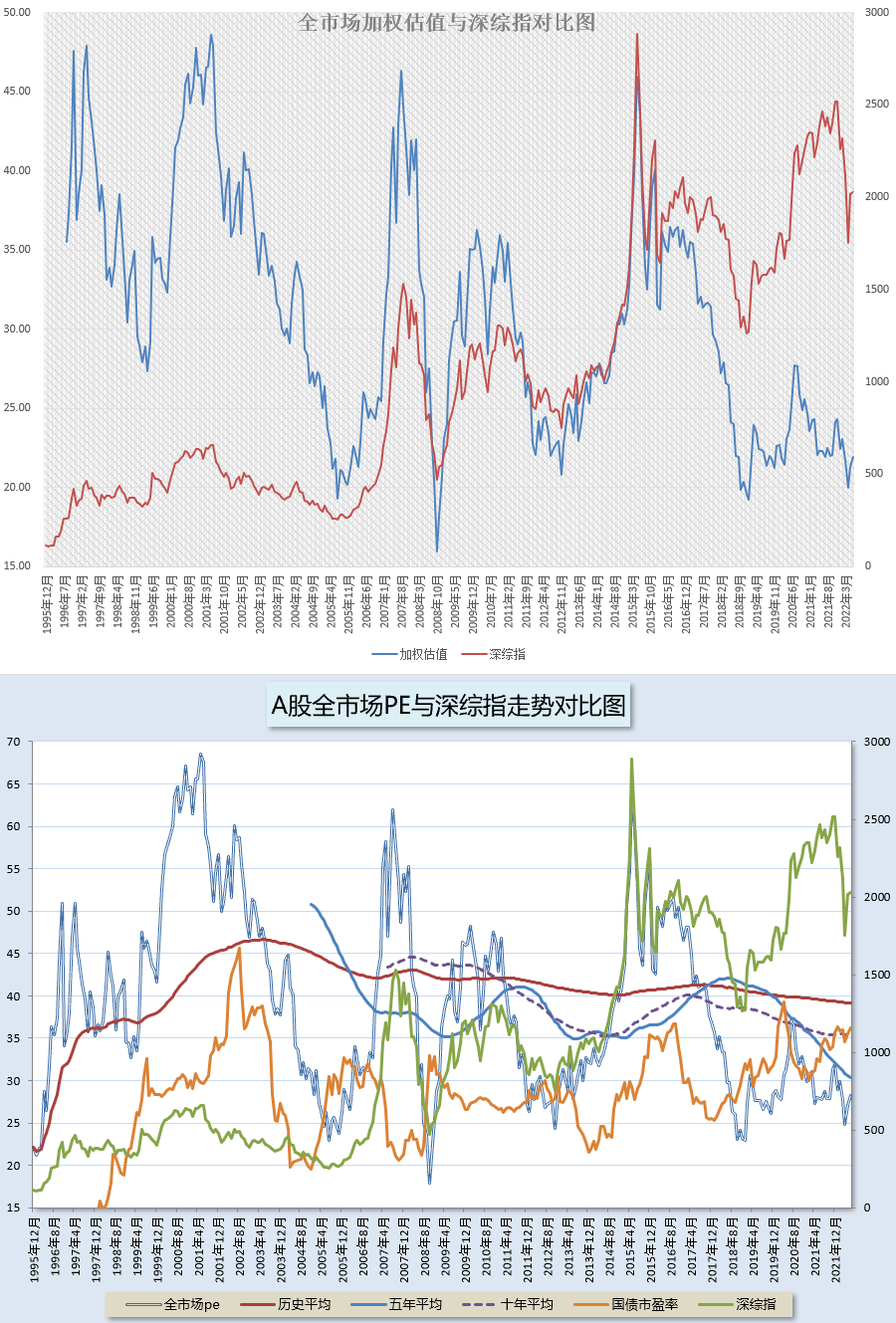

当然,我还是那个观点:A股永远也不会再回到全市场估值70倍的情况了。因为注册制。

40倍,应该就是A股正常情况的上限。如果特别疯狂,可能会到45甚至50,但我会把40倍,当做A股的估值上限。甚至不排除更低。

20-40,在未来若干年,应该就是这个区间了。

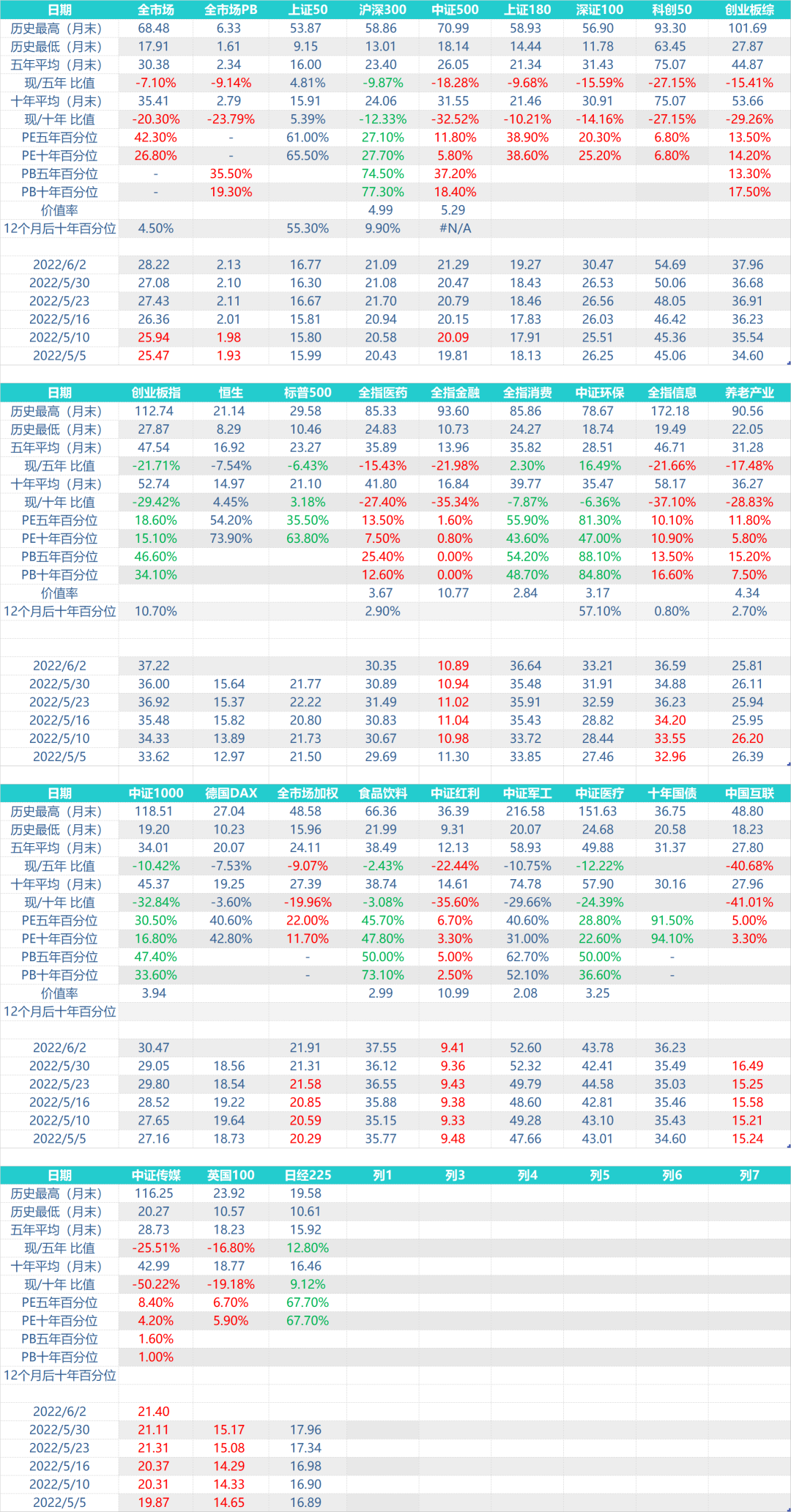

表格中显示,A股目前全市场PE已经到了五年40%的位置。我看了一下,最近五年,A股最贵的时候,是2017年7月,是41倍左右。而在17年11月跌破40倍后,最近几年再也没有上过40倍。在2018年1月跌破35倍后,只在2020年7、8月再次冲到过35以上。

在其它月份,其实30以上的都不到一半。所以,导致了28倍的估值,已经处于42%的五年百分位。

目前的仓位中枢,应该是60%±15%比较合适。

下次继续说说美股,以及十年期国债。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵。

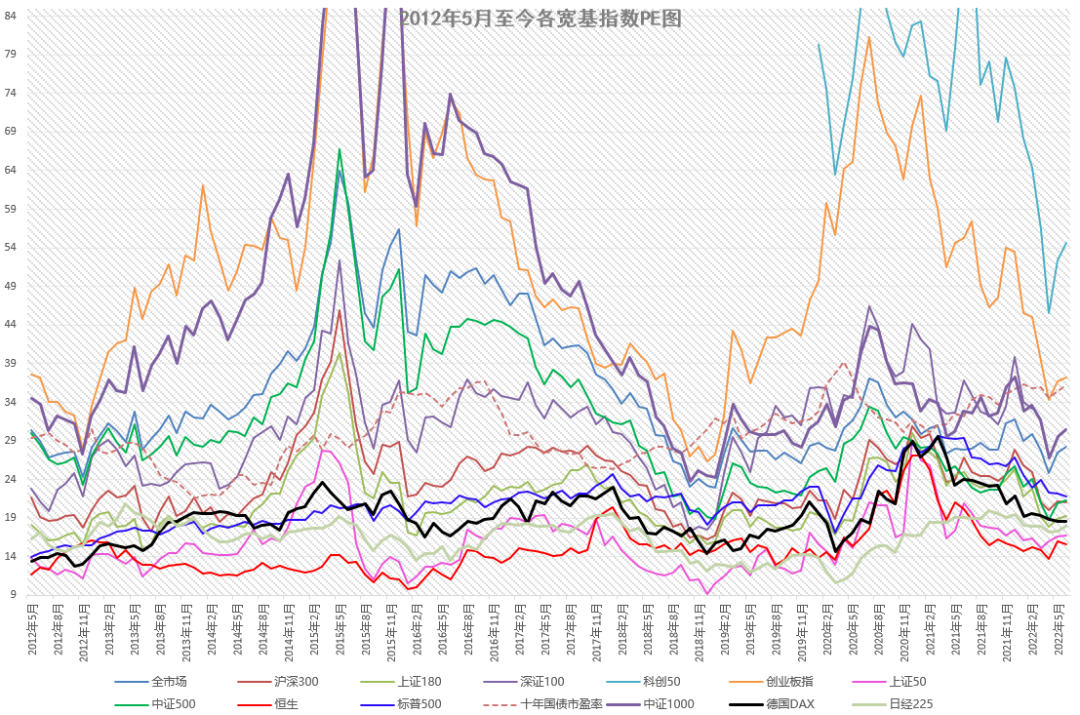

今天是定期调整成分股的第一个交易日。情况非常不好。各指数又调整进来一大批大涨的品种,调出弱势,导致估值上升。尤其以50、300等品种更为明显。

具体的数据可以看上面的表格。

从估值层面看,50、300这样的品种我无论如何目前不会买。因为完全不符合我的买入标准。从技术层面看,300的强力支撑在3400-3500之间,距离也比较远。所以这样的品种不看也罢。

说说美股。

其实在2015年以前,美股估值几乎没有上过20倍。我们看一些经典的,记录美股状态的书,比如彼得林奇、西格尔的一些著作,会发现美股历史基本就是10-20倍之间波动。

然而2015年突破20倍后,去年更是达到了30倍。这一切的原因当然是放水导致。放水导致美十年期国债收益率最低杀至0.55——一个债券拿10年,每年收益率0.55%。

如此低的无风险利率水平,导致股票估值大幅上涨。但是当利率水平回归正常后,股票估值也要大幅下降。目前标普500估值已经回到21倍,比巅峰时刻下跌27%。

什么时候开始投入美股呢,有三个方式:第一,从估值出发。20倍以下开始买虽然不低,但好歹是几年的低位了。

第二,从趋势出发。目前长期趋势依然向下,没有反转迹象,一两个月内不必考虑。

第三,从技术支撑出发。850线在3600左右,再向下则已经没有均线支撑。价值增长线又太远。

所以,投资美股,三种方式,可以考虑结合起来。至于美债收益率,虽然还不知道会涨到哪里,但一旦有机会,降下来是必然的。越来越高的利息成本,这么大的国债数量,即使灯塔也很难支撑。