今日两市涨跌不一。大指数上涨,实际下跌股票多于上涨股票。

各位注意观察下面的PB 图。已经即将进入我一直在强调的2-2.5 低估区域。

在2-2.5 之间,我们的大部分筹码会买入完毕。

今日医药指数再创近期新低。当然还没有到2 月9 日的36.7,然而今天已经是2 月12 日以来新低,要知道当时的点位是9300,现在是11000。医药上次与今天收盘估值一样的地方是2013 年6 月,当时的点位是5800 点。

五年过去,估值没变,指数上涨90%。年化多少,14%。基本上如果未来医药能有过去五年的增速,而未来某一个时点还能有37倍的估值,那么12%以上的年化收益是可以预期的。

然而,会不会有意外呢。当然有可能。什么意外?就是未来医药的估值大幅下降。

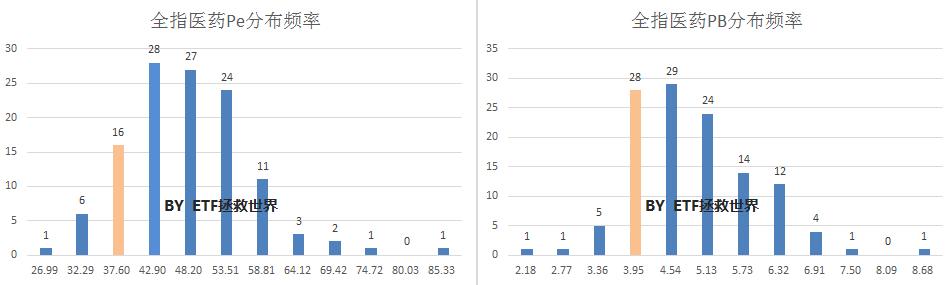

过去20 年的时间看,医药指数一直是估值很高的,几乎就没有便宜过。先看过去十年。

基本上医药在35 倍多一点就可以进入过去十年最低区间。而过去十年医药绝对估值都很高,包括2008 年最低的时候,医药的估值也高达27 倍。在暗无天日的2004-2005 年,医药的估值才降到了25 倍以下,在24.xx 停留了3 个月。那时候的医药,是700 点。我想恐怕没有几个人会想到,10 年后的2015 年,它能涨到15000 点,整整20 倍!十年20 倍。年化36%。

十年20 倍有两个条件。第一,买入价格极低。对医药来说,25 倍已经是“极低”。第二,结束的时候估值极高。在2015 年,医药估值超过90 倍。也就是说,在20 倍中,有3 倍是估值提升贡献的。注意,这里可不是减法的关系。不是说20-3=17 倍是业绩自然增长。而是20/3=6 倍多是业绩增长带来的。也就是年化21%。这里是极简计算,并不精确,大致如此。

未来有没有可能出现估值中枢下降导致收益率降低?有没有可能出现业绩增速下降导致收益率降低?都有可能。20%的增速不现实,预期未来还有疯狂的90 倍估值也不现实。我个人认为,医药指数在未来最牛的牛市中,最多也就到60-65 倍估值。但是这一点在预期未来收益的时候不要计算进去,保守一些。

目前医药计划中的仓位是6%。加养老的3%也不到10%。我们未来给医药最大的仓位可以到15%-20%。也就是说目前在最极端的情况下还不到一半仓位。这一半什么时候给?30 以下我会给到15%,如果能到25 左右可以给到20%。再低?要不然就上杠杆,要不然就会阶段性突破20%极限仓位。

毕竟价值趋势线给到的点位是7500 点,距离目前还有32%的幅度。注意,目前估值跌30%,正好就是25 左右。可以说我们的价值趋势线完美契合估值底部。也就是说,点位到7500,或估值到25,是有可能同时达到。而这里基本就是我能理解的医药铁底。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:暂停一天

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。