今日两市各指数继续大幅下跌,指数估值跌出新天地,必须详细说说。

首先,我们最重视的全市场PE 跌至25.1;全市场PB 跌至2。这两个数字都已经到了2012 年中小创见到大底的标准。看图。

这是A 股全市场等权PE。各位可以看到,目前的全市场PE,已经与2012年最低点基本一致。再往前看,2005 年最低点是23 倍,距离现在也只有8%。距离金融危机的2008 和更遥远的1996 年大底还有距离。1996 年大致在21 倍左右,距离目前还有16%。2008 年大底更是低至18 倍,还有28%的距离。

再看PB。

目前全市场PB 跌到2 倍。与1996、2012 年的底部完全一致。然而距离2005 年的1.5 与2008 年的1.6 还分别有25%和20%的距离。

综上:目前的A 股,从历史经验的角度看,完全确认,已经到了钻石底区域。这是1995 年以来的第五次,2005 年,我亲身经历的第四次。

进入区域不代表就是大底,综合所有数据,跌至铁底还有25%的空间。这里就需要大家做出取舍:已经在钻石区域,但是还有25%的空间。这时候,你就要根据你的风险偏好以及目标收益率的不同,分配自己的仓位。

1995 年至今,悠悠23 载,一晃就过去了。这23 年中,A 股在这个钻石区域的时间,从PE 看,不过11 个月。2005 年以后的13 年只有8 个月。

从PB 看,23 年中,处在这个区域的时间,只有18 个月。其中15 个月出现在2005 年。除去2005 年,PB 低于2 的情况,22 年中,只有3 个月。

我个人认为,你把全市场PB1.6-1.7,定为A 股极限大底,应该是比较合理的选择。很简单。你要考虑利润和净资产的增长。

2012 年11 月,A 股PB2 倍。与现在一致。当时等权800 是2880 点,目前是4521 点。6 年过去,估值一模一样,指数上涨57%。从等权800来看,加上分红大概每年9%+收益率。不要觉得低,这是最低——最低的收益率。中间在2015 年牛市中曾经出现过超级收益率。再看800 的等权的价值趋势图。

不用说太多。

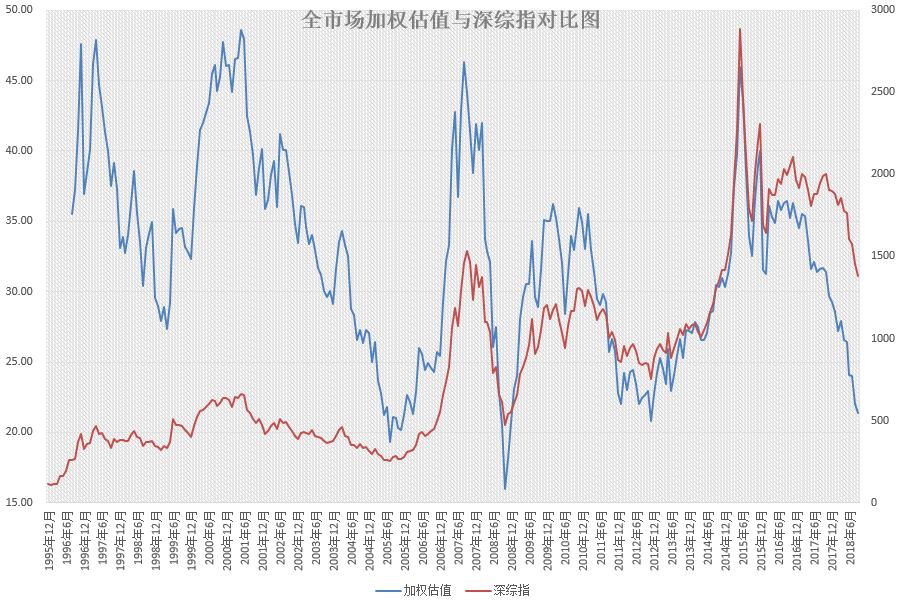

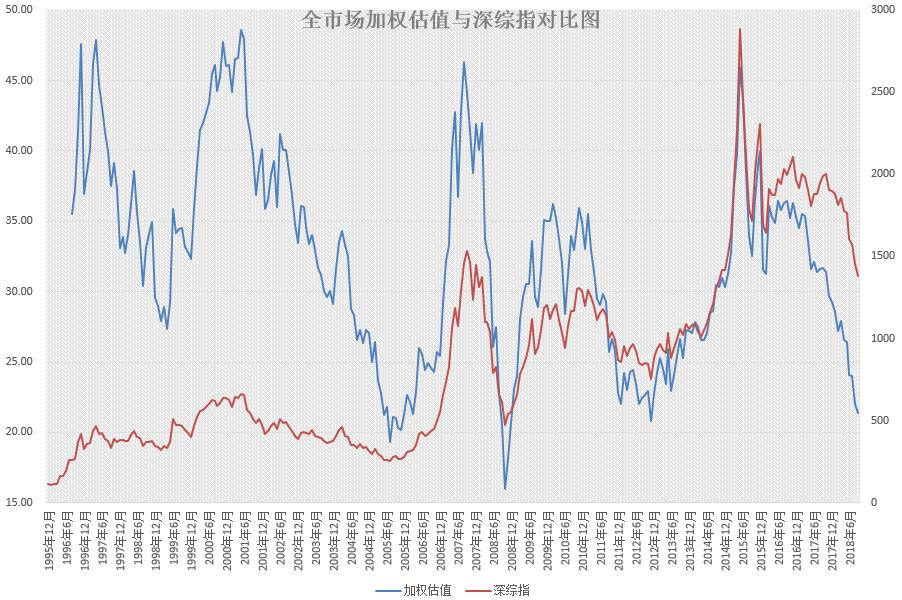

当然,加权估值还稍微比之前底部高一点。我们的所谓加权,是加货币政策,资金价格等一系列外部环境数据。

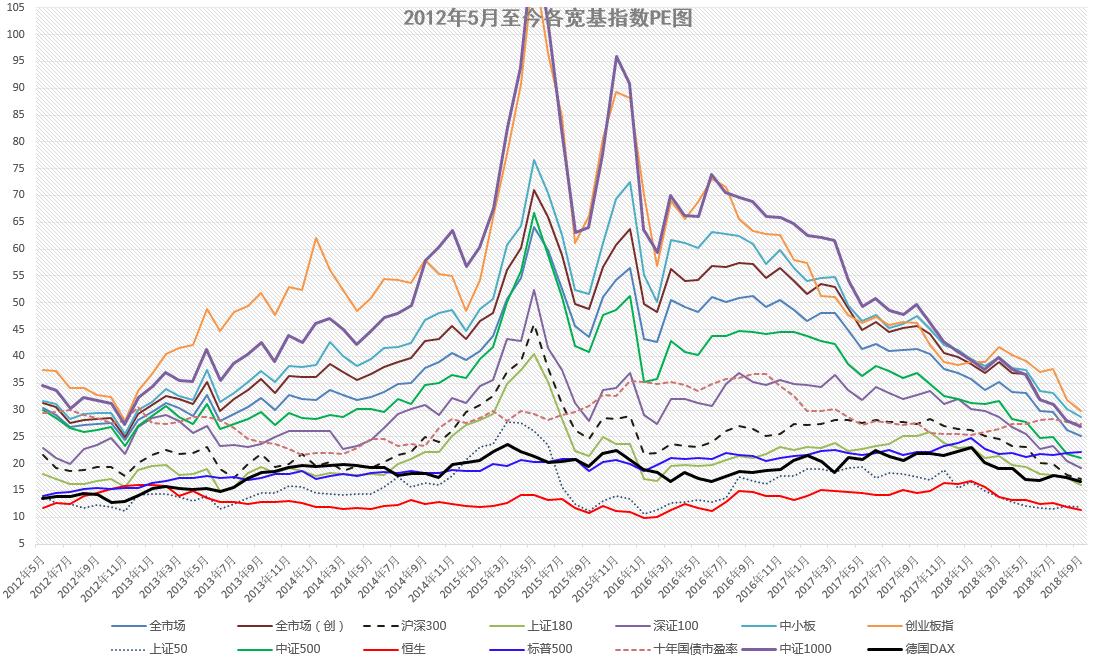

各位从估值图上可以看出,今年这几个月的下跌,在历史上看也比较罕见。

也就是一路跌毫无反弹。2008 年曾经出现过。在2005 和2012,都是有抵抗的下跌。一般来讲,漫漫阴跌后到达的估值底部,会相当扎实。通常会出现一波特大牛市。快速下跌到达底部后通常有快速反弹,但是不扎实,依然要磨底。

当然,过去只是过去,我们可以学习和参考,但一定不代表未来也会这么走。

一味的以过去,尤其是上一轮的经验来对标现在和未来,通常都是要吃亏和打脸的。

之前说过,医药和500 的一半目标市值可以开了。这里有一个技术细节你要注意。就是你开始时候的市值,不能用现在的市值,而应该用“本金”。

很简单,大概率你现在的500 和医药是浮亏的。你如果用现在的市值做初始市值,如果下期涨一点你就卖了,等于是赔本卖出了。所以我建议你用初始市值,来做。比如买了20 万500,想将其中10 万转为目标市值。这十万目前市值可能跌到8.5 万了。这时候,你不能用8.5 万作为起始市值,而应该用10 万。也就是说,除非三个月后大涨,否则现在就要补仓到10 万,或者3 个月后要大幅度补仓至超过10 万——如果你将3 个月涨幅定在3%,那么你应该补仓至103000。对一部分朋友来说,这个资金压力还是不小的。

所以用多少市值来做目标市值,还要考虑和计算一下。

至于你之前买的500 或者医药,是场内场外都无所谓。因为你看的是市值。

以后增减的部分用场内即可。

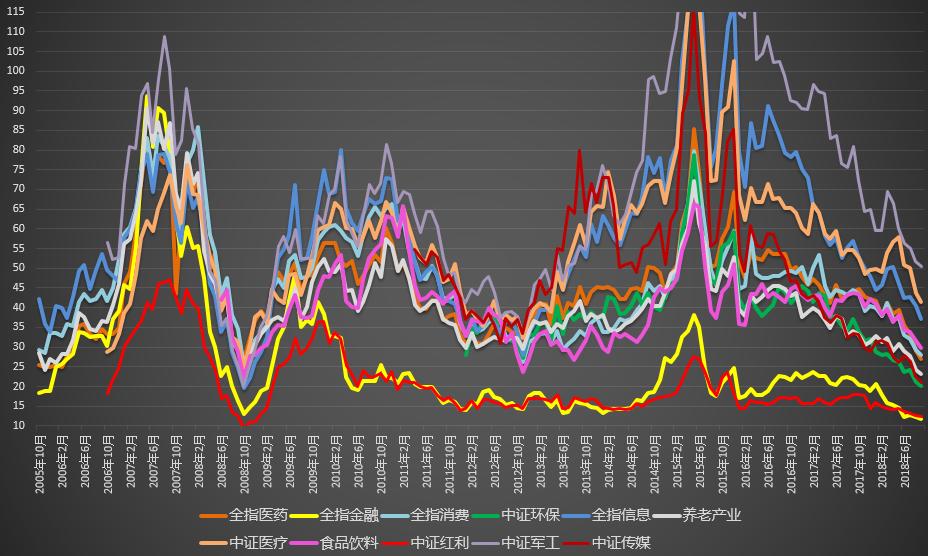

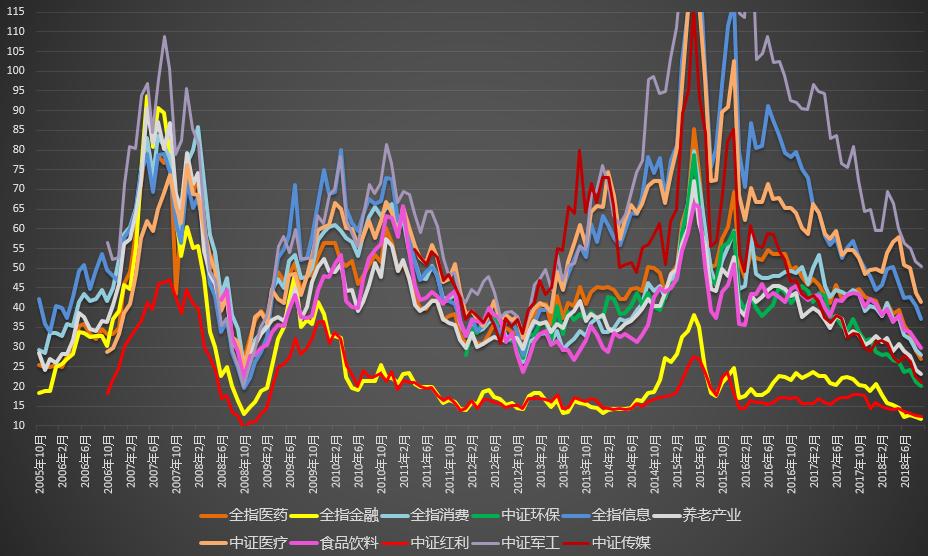

各位朋友,我们终于在六年后,再次走到了这个区域。但是,我个人感觉,目前和六年前是不同的。不是说其它,而是就估值本身来说。一个是不少指数跌的匪夷所思,一个是部分指数依然高高在上。这与之前几次熊市大底的情况完全不同。

目前的A 股出现了新情况。然而,这无法改变我们已经进入钻石投资区域的事实。几年后你回头看,就会发现这里是多么值得大力投资的地方。不要患得患失,掌握好节奏,留一部分右侧,根据你自己的情况,持续买入就对了。再补一张创出2006 年3 月以来估值新低的医药指数的价值趋势图。

底线7700-7800 点。曾经认为太难达到的地方,真的回来了。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:暂停一天

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A 股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。