今日各指数估值

说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

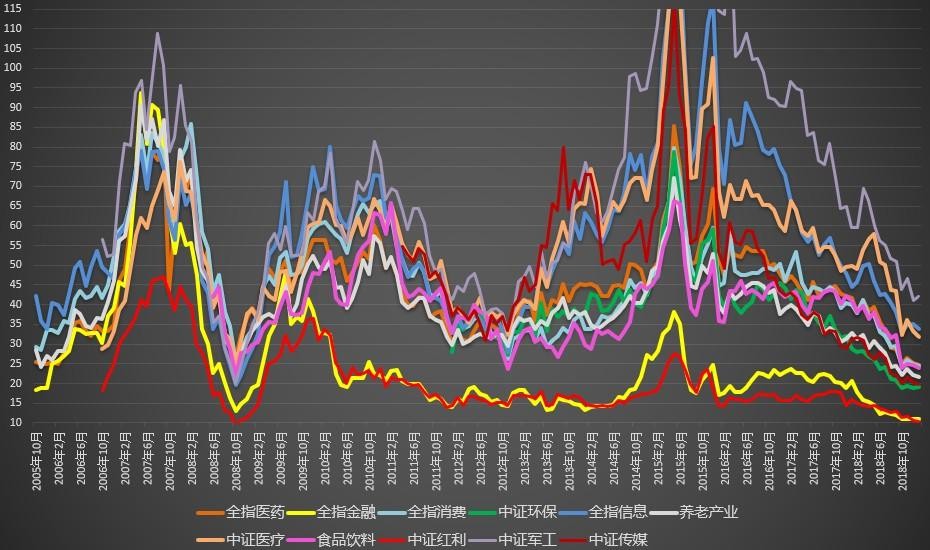

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可今日两市各指数继续下跌。这就是趋势的力量。趋势形成后就很难打破,所以还是如昨天所说,目前的情况不要把自己暴露在风险中,谨慎上杠杆,尤其不要上大杠杆。

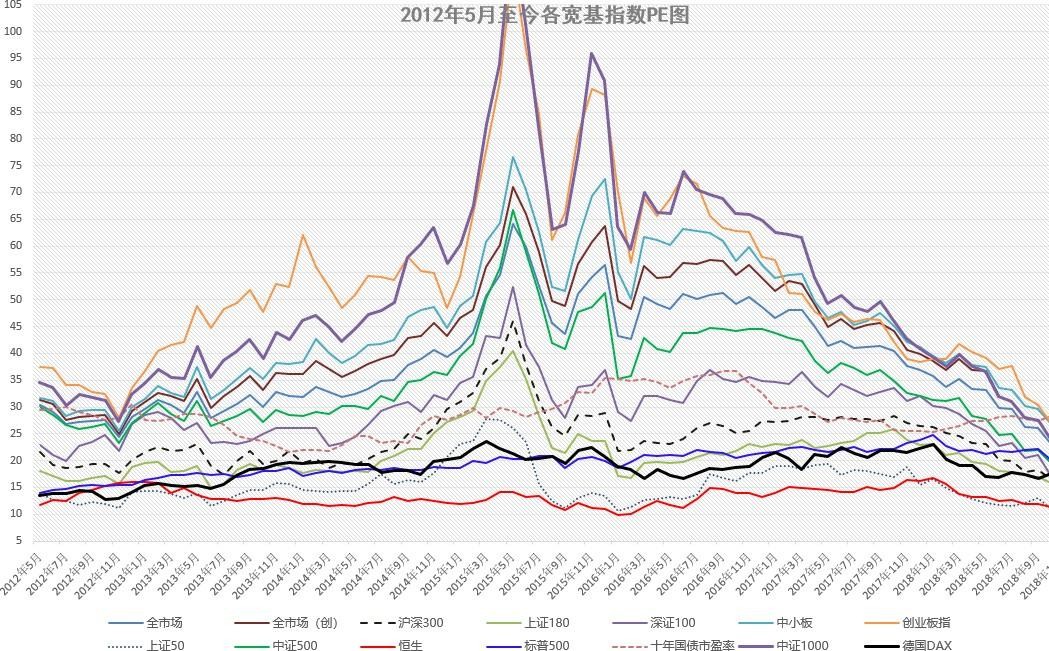

各位仔细观察上面的估值表,会发现几乎所有指数都已经处在过去五年、十年的最低位置。无论PE还是PB都是如此。我坚信几年后各位回想现在,都会感慨无限。也许是欣慰自己没有辜负大熊市,也许是后悔没有多买点,也没准是在真正的金融危机一片废墟中看着半山腰。这个时刻,一定是值得你铭记一辈子的时刻。

继续聊聊周期。

我希望各位明白的是——再次强调,上次已经说过——我们可以根据历史大致的对经济和资本市场的周期有个大致的划分,但是,第一,我们不可能精确的知道,哪个月哪天周期切换了。这个时候才可能知道。第二,在这个前提的基础上,我们就不可能做出诸如满仓股票突然判断周期转换,然后变成满仓债券或者满仓现金。

咱们研究周期,研究资产配置的脉络,一定是在模糊认知的基础上,将资产缓慢切换。现实的例子,就是计划这一年来的缓慢加仓债券,然后缓慢卖出。

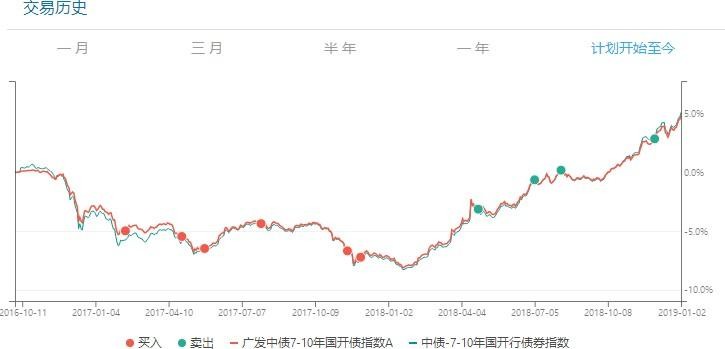

回头看,总体来说,我们是成功的。尤其是我看了那么多组合,几乎没有人别说主动调整债券在组合中的配比,就是连把债券放入组合这个动作都没有。但是,就这一轮7-10年国开债的操作有没有问题?当然有。注意,在5月我们就卖出了第一份。虽然这一份是六个月前买入,收益率已经有 5%,也就是年化10%以上,但毫无疑问的是,卖早了。卖出后后面又涨了7%。但是各位需要注意的是,这一份卖早了对组合有实质性的伤害 吗,其实没有。内在原因就在于,我们在缓慢切换。各位看,从第一份卖出到现在,八个月过去,我们只卖了4份,即使在债券收益率已经低至即将到3%,我们依然有两份没卖。我经常在微博说的节奏,就包含这个意思。

再次强调:周期切换的时候,一定要缓慢切换。除非极度极度高估或者低估,一定要慢。因为你觉得某个品种贵了或者便宜了,不重要。重要的是市场是否这么认为。你心里有方向,有一个调仓目标。比如调高债券配比,或者调低,没问题。但是切换的时候要慢。除非极端情况出现。

另外,这里还有一个需要说的,关于债券。

之前说过,为什么我们要选择7-10国开债指数。可能大家都忘了,债券熊市的时候,它的跌幅是我们持有的几个债基里最大的。没错了,看图也能看出来,一年它跌了7%。这是因为它是一个“长债”基金。长期债券的特点就是波动比短债高得多的多的多。我们想在波动中,周期切换的时候多赚钱,就一定要买长债。在经济形势不好的时候,最优选择就是长期国债(国开债)这样的高等级长期债券。记住,在第一阶段,长期高等级债券。

就像计划里面做的一样。

接下来就有意思了。

今天十年期国债收益率将至3.1,即将跌破3。那我们是否要清仓债券。其实不是。

一般来说,债券上涨并不会在第二阶段结束。只是涨幅会比第一阶段小很多。但是我们又不可以不卖,根据平衡原则与周期原则都必须卖。那么我们有什么办法解决吗?

有。你先不要看答案,自己想想。

对了,两条路径。

第一,长债换短债。记住,债券牛市的时候,长债涨幅会比短债大很多。但债券涨了很多之后,换短债,一方面还能继续吃债牛,一方面如果债牛结束,短债的下跌幅度也会远远小于长债。那么这次计划为什么没有换?很悲哀,市场上还没有正宗的短债指数基金。。如果能把7-10年国开债换成1-3年,就非常完美了。

第二,高等级债换低等级。这个是第一阶段结束的时候要干的事情。在第一阶段,也就是经济衰退阶段结束后,低等级债券,也就是那些被压得非常低的垃圾债有希望强力反弹。毫无疑问,反弹幅度会远大于一直在涨的高等级债。

基本上来说,对于第一阶段以及之后阶段的债券操作思路就是这样。我相信今天这封信会给你很大启发。好好消化一下。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

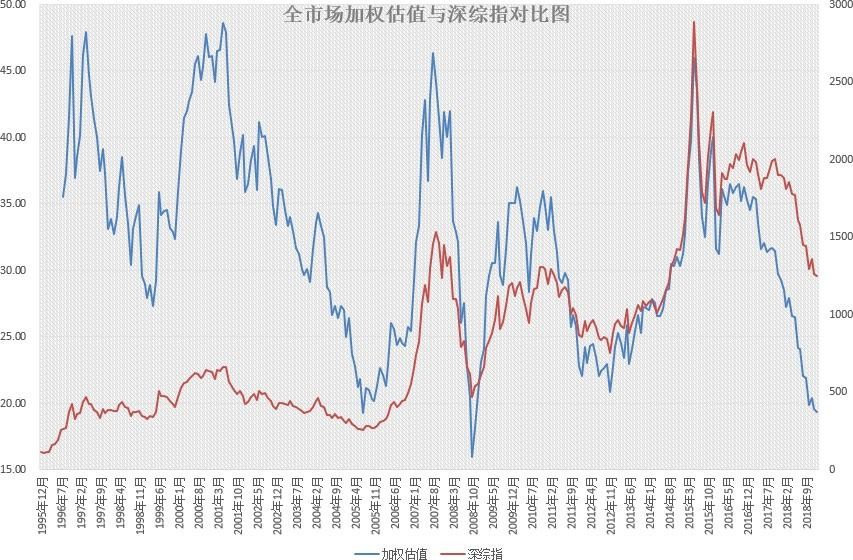

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。