说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵。

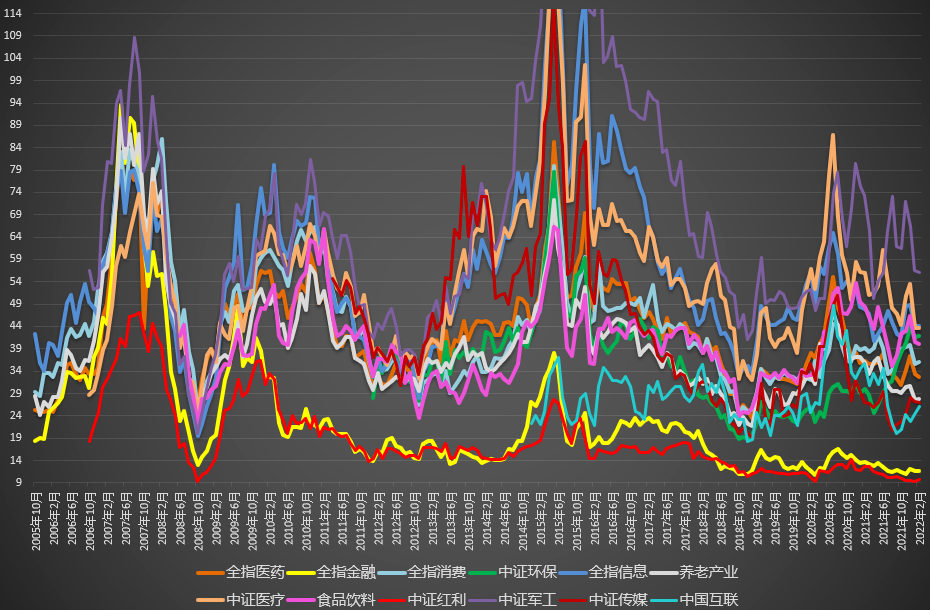

今天医药医疗继续大跌。再次提示,医疗的极限位置我定在7500左右,医药的极限位置定在9500左右。

目前医药的空间还有16%,医疗的还有30%左右。医疗的空间要比医药大,因为它的估值高,同时弹性大。这次的高估程度也远超医药,所以非常合理。

同时,这两个幅度也完美契合估值底。跌幅到了这两个幅度,基本能进入估值底部区域。

不会是最低,但是区域没有问题。

各位应该记得,2018年我一直说医药的底在7500左右,结果由于集采的超级大利空,跌到了最低7100左右。为什么现在9500就已经是底。

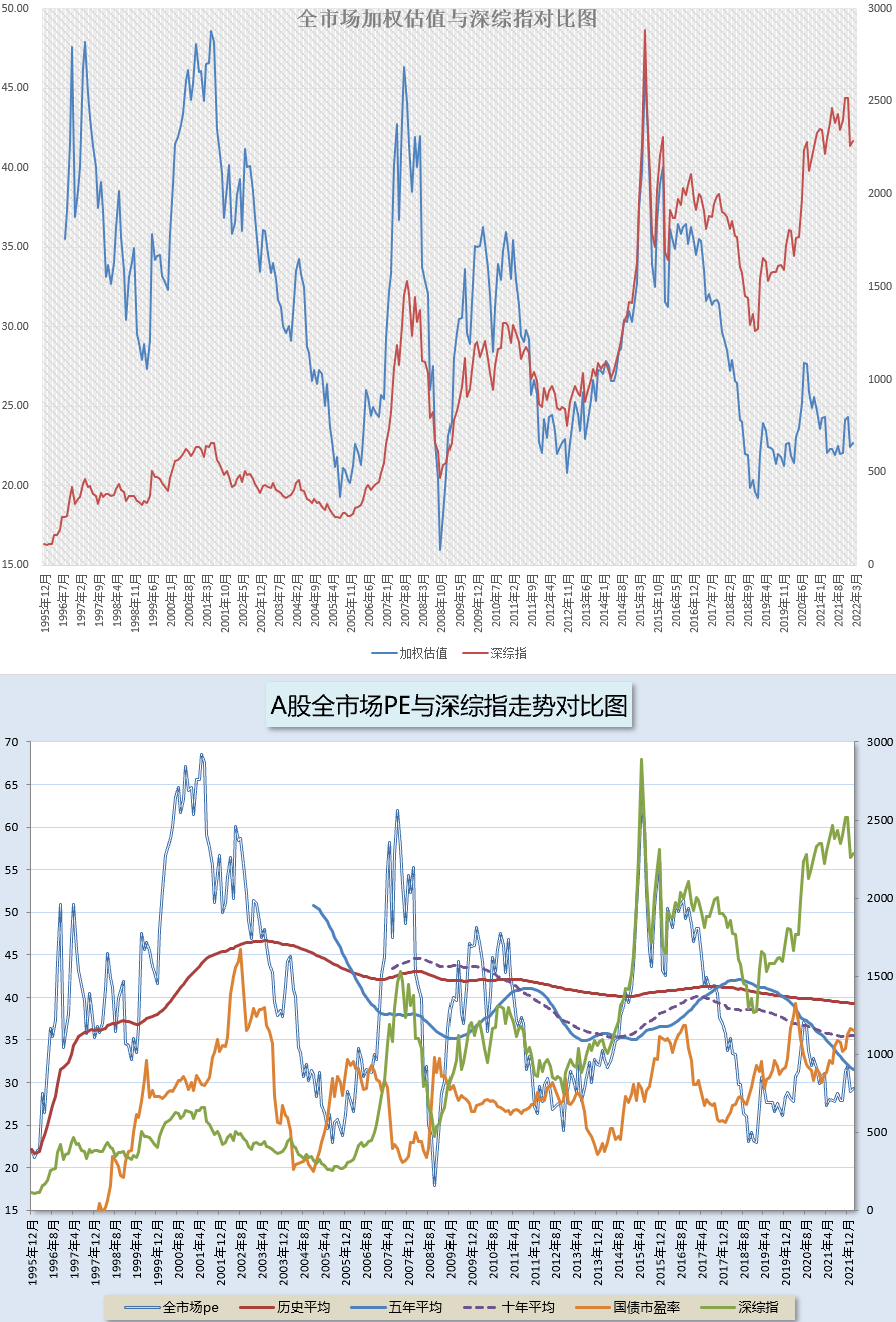

因为这就是指数。随着通胀以及利润增长,指数的底一定是越来越高。你不要看上证,去看红利或者500,1000之类的,你就会发现底一定是越来越高。

据我测算,医药的底未来几年应该是按照每年700-800点自然抬升,是根据估值以及价值趋势进行判断。

我不敢保证这次一定会到9500,也不敢保证到了9500一定不会再跌。但即使再跌,也一定不会跌太多了。就像上次的7500到7100。至于也许不会到9500,解决办法当然是有节奏的逐渐买入。

一方面是网格部分会自然的根据跌幅加仓,这个可以多留利润。一方面是计划一定会加仓。

另外,各位在估值底部区域,可以考虑做医药的目标市值。

至于集采范围扩大之类的利空,不用考虑。也许未来正因为这样的利空,才有机会再次猜到长期的底部区域。

我预计,医药在3-7月之间会见底。

说两句大摩医药的问题。

S的大摩医药买入后,几个月内涨到了40%多接近50%的收益率。它也是2021年表现最好的医药基金。但没有卖出,导致坐了一趟过山车又回来了。

之所以没有减持,是因为仓位的问题。

S的医药仓位买入大摩前高位减持了医药基金。后来在低点买入大摩后,仓位也只有3%。

买入一份后马上开始拉升,导致无法继续建仓。所以,根本没有减仓空间。如果卖掉,也就是说S的医药只有1%的仓位了。

那么后续再买其它品种,会导致医药仓位降至不到1%。考虑到当时医药的估值,以及整体估值,这样的仓位我实在无法接受。

所以大家应该看出问题在哪里:仓位。如果底部仓位买不够,就会出现这种问题。没法卖,卖了就是清仓,卖飞,比如内地消费。不卖就是过山车,比如大摩医药。

解决问题的办法,只能是有机会的时候必须把仓位配置上去。我在S之所以几个品种配置的都不够,是太多考虑了跟车人的心理承受能力。未来不会再考虑这么多,必须在合适的时候上仓位。

各位也应该在未来做配置的时候考虑这个问题。