今日各指数估值

说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

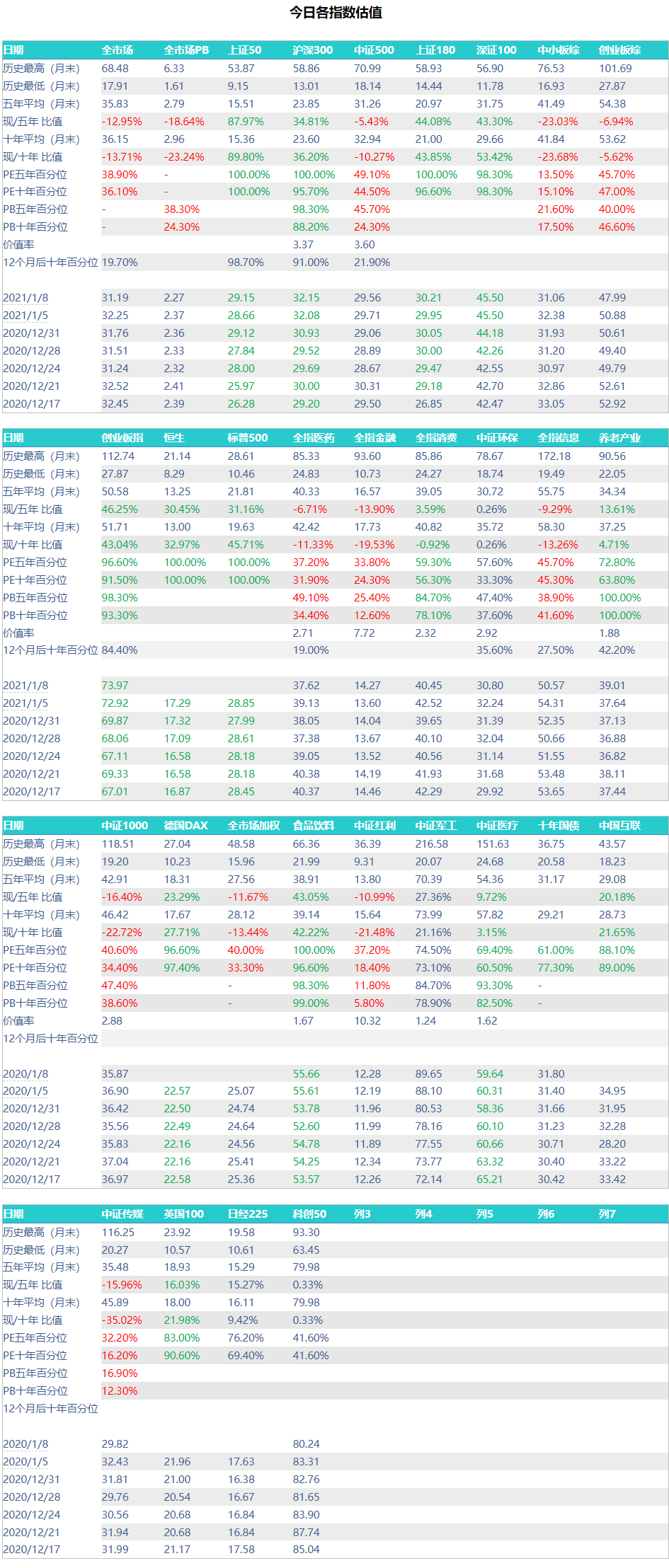

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可

市场分化越来越严重。各位看上面的估值表格,绿色的相对高估指数与红色的相对低估指数同时大面积出现。

上证50、沪深300、上证180、深证100、创业板指、养老、食品饮料全部达到过去十年最高区域。其中不少已经是十年最高点,能限制他们的天空就是2007年和2015年最高位。

不同的地方在于,2007年的高位是主要靠金融打出来,而2021年是消费。我们看2007年和目前的沪深300十大权重股。

2007年9月,沪深300前十大成分股中有六个银行地产,其余四个是大国企:宝钢、长电、中铝、联通。目前这十只里面还在的就剩招行、平安两家。在目前的前十大权重中,除了招行、平安,还有一家兴业。金融地产由六家降至三家,地产更是一家都没有了。

相反,2007年前十大权重没有一家消费医药,结果到了2021,消费医药占了7家。

消费占了6家。

所以沪深300等大指数重回历史高位毫不奇怪,因为它们的权重股已经非常贵。

当然,从我个人的角度来讲,目前的权重我更喜欢。我一直认为,只有消费和医药、科技才是长牛的基础。金融、地产占据指数权重过大并不是什么好事。目前沪深300的权重结构不错,再加上境外上市的互联网科技股,很合理。

但是,物极必反。消费和医药好,不代表可以一直涨涨上天。目前的A股整体看不贵,但个别板块,尤其是大消费板块已经向疯狂卖进。

另外,我们可以对比一下全球几个重要指数的行业权重分布。

沪深300:美国标普500:日经225:德国DAX:与各个国家对比的时候,我们要注意几个问题:目前A股大部分有价值的信息技术类股票都在境外上市,没有纳入沪深300的范畴。

其次,由于历史原因,很多好企业并没有上市。当然,这两年开始这个情况已经大幅缓解,因为注册制的推行。

但是无论如何,与各国对比,即使金融这两年表现这么差,我们的金融行业总市值依然是占比很高的。金融行业的总市值,在其他国家的指数中占比分别是:美国:9.9%(4);日本9.5%(6);德国:13.6%(5)。

而我们的金融即使算信息产业第一位,也是占比第二,比其他国家高很多。

目前金融行业尤其是银行估值非常低,这个怎么理解呢。

其实很多年前我就说过,我认为几家银行的利润加起来比市场上几千家公司加起来还要高是不合理的。不讨论任何技术性的细节,从客观上来讲,这就是不合理的。要么是其他公司利润增加,要么是银行利润减少。不能让一个资金中介方赚的盆满钵满,其他公司艰苦度日,不合理。

各位还可以发现一件事,就是我们目前的日常消费总市值远大于可选消费。日常消费就是吃喝这类的消费,可选就是车啊服装啊之类的。这也可以从一个侧面说明目前我们的市场对于食品饮料的追捧已经远超其他所有国家的市场。而我们的可选消费行业则乏善可陈,依然没有出现如耐克、阿迪、优衣库这样的可选消费巨头(有一些不错的可选消费公司在港股上市)。

另外还有一个,各位可以发现美国基本上就是三块占比极大,消费、医药、信息。而德国和日本的工业和材料公司则占据了很大的市值权重,这个值得思考。

无论从哪个角度看,我们的日常消费板块,具体就是食品饮料,都确实贵了。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。