说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可

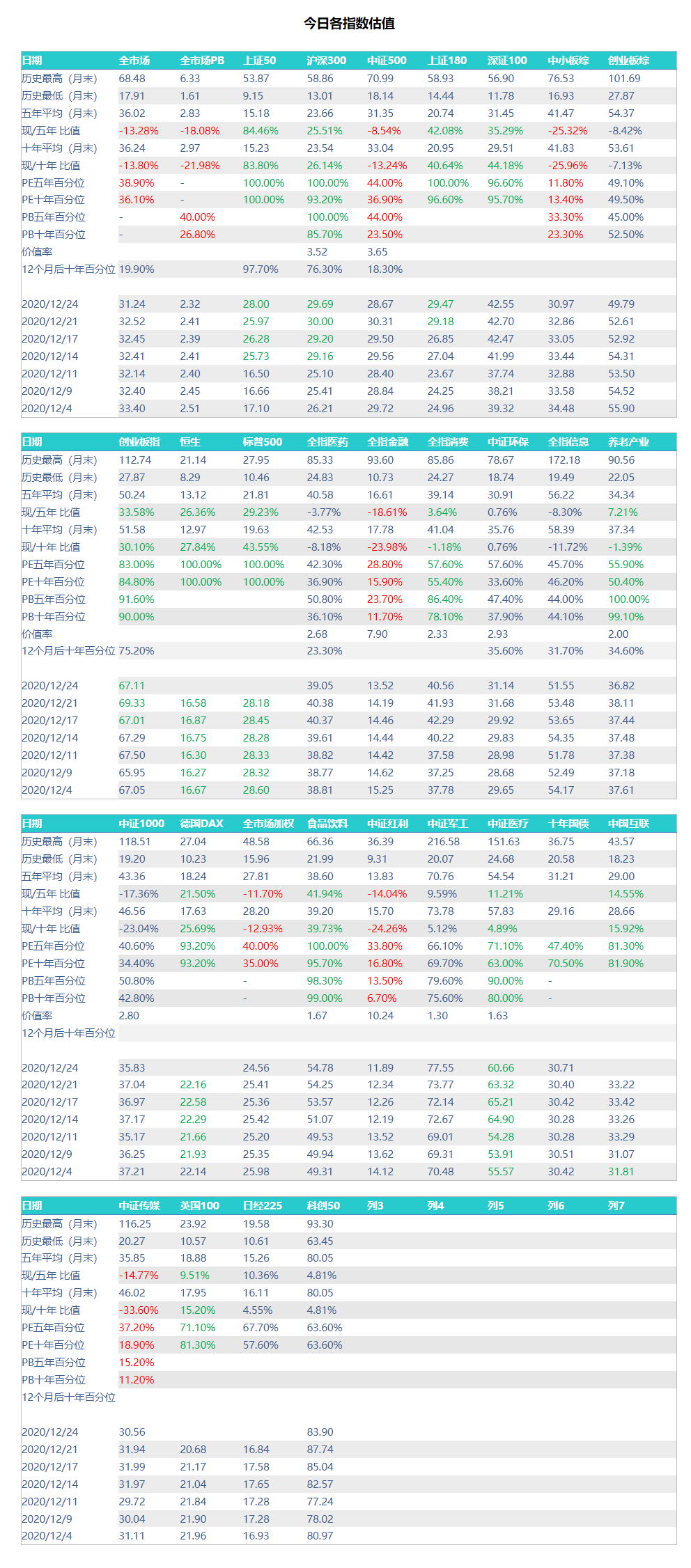

全市场估值数据继续下降。目前的31.24已经回到了5月的估值。看了一眼中证500,已经回到了4月的估值。而4月的中证500指数是5353,目前是6205,估值不变,指数再涨16%。

所以目前手里的500拿的非常踏实。

中证红利全收益目前估值与4、5、6月差不多,然而指数已经从6285涨到了7511,涨幅19.5%。红利目前估值不到12倍,市净率不到1.3,净资产收益率10%+。

可以说拿的比500还踏实。

茅台大股东转让4%茅台股份给贵州国有资本运营有限公司。这已经不是第一次转让了,第一次是去年四季度,也是4%。

为什么总是转让4%呢?因为持股4%交易的时候不需要公告。那么去年转让的4%,现在还有多少呢?

截至今年9月30日,还剩2.67%。到现在我估计是一股不剩了。所以,腾出来空间再接受4%的转让。

没错,就是减持。

茅台确实是现金牛,今年利润估计有400多亿。但是,作为大股东的贵州国资,如果急需用钱,等分红可以不可以呢。

每年茅台分红大概一半,今年就算200亿。大股东贵州国资持股比例大致58%,也就是大概能分130-150亿。就算全都拿走,150亿,不够啊。贵州的债太多了,怎么办?

目前茅台市盈率是50多倍,减持4%可以拿到900-1000亿的现金。

如果你是茅台的大股东,需要用钱,是每年拿100多亿,还是一次性拿1000亿呢。

目前茅台持股结构大概是贵州国资60%左右,外资8%左右,国家队一个多点,剩下的30%是各路机构持有。持有份额都不多,最大的几个私募也不到0.4%。

情况基本就是这么个情况。就像之前我提出的那个问题:一家公司,就上市的时候融了一点点钱(20年前IPO融了31亿之后再无融资),然后因为业绩太好现金流太棒,没有融资的理由。然后每年几百亿的分出去(累计分红971亿,其中40%分给公众股东,大概400亿)……那么这家公司为什么要来上市呢?

这与美国的公司不同。

比如同样是食品饮料巨头的可乐公司。咱们来看看可乐的持股情况。

可口可乐最大的股东是巴菲特,9.3%。第二名是先锋集团,也就是那家最著名的指数基金公司。第三名是黑石,著名的基金公司。三家合计25%左右。然后你会看到JP摩根,摩根斯坦利,美国银行……等等一串股东名单。 全都是投资机构。

明白了吗,可乐并没有一个贵州国资这样的大股东。那么,可乐为什么上市呢?

因为可乐股价的上涨,可以带给这些投资机构持仓市值的增值。就好像我们的各种公募私募基金。净值上涨了,投资者赚钱了,基金拿巨额管理费。

所以,非常有意思的一幕就会出现:最近十年,美国上市公司疯狂回购。市面流通的股票越来越少,导致公司盈利没怎么增加,股价不停的涨。为什么要回购?因为股东任命的管理层想让股价涨。只有股价涨,股东开心了,才会继续让他干下去,才会多给他发奖金。

所以,在美国,股票涨了,股东、管理层都开心。更不要说灯塔政府——被资本控制的zf,怎么可能不极力呵护股市?更何况老百姓的养老钱,401k也得靠股市啊。

总结一下:茅台股价上涨,大股东贵州国资毫无收益。因为市值再高也对国资委和省里领导的仕途毫无用处。非但如此,还要每年给什么都不干的股民分红,每年200亿。那么这时候,50多倍pe,卖了就能拿回10年的分红,你卖不卖?

可乐价格上涨:所有股东非常开心。持仓市值涨了,净值涨了,身家涨了,机构投资者提成多了。管理层顺利通过考核,拿到年终奖金大红包。

从以上两个例子,我们也可以看出A股和美股很大的不同之处。在美股,股价涨了,几乎所有人都受益。而在A股,股价涨了,重要股东的套现几乎是不可避免的。

我本人做投资的时候,经常会考虑整个过程中所有利益相关的人都在追求什么。其实同样是公司创始人,每个人的追求也是不同的。