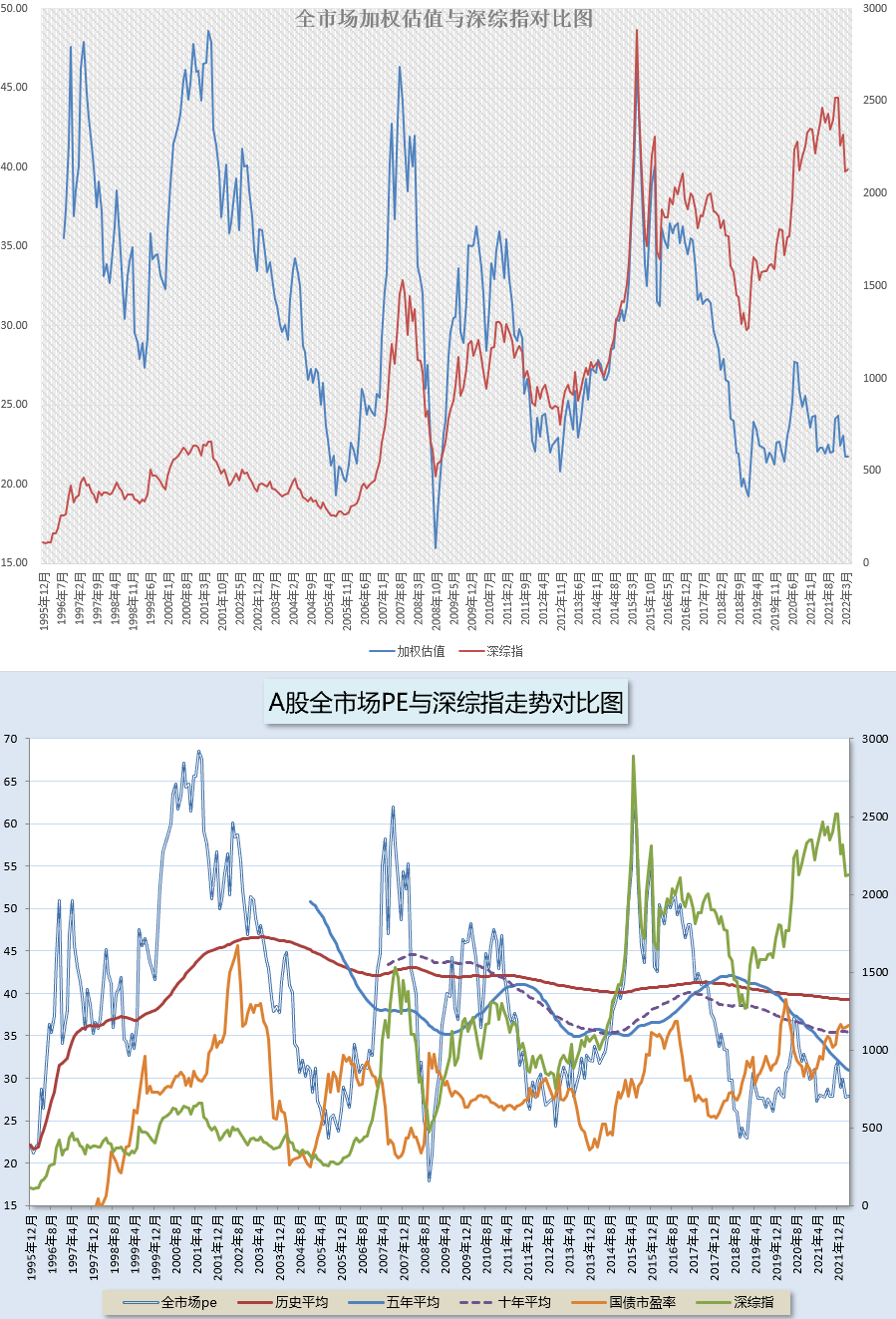

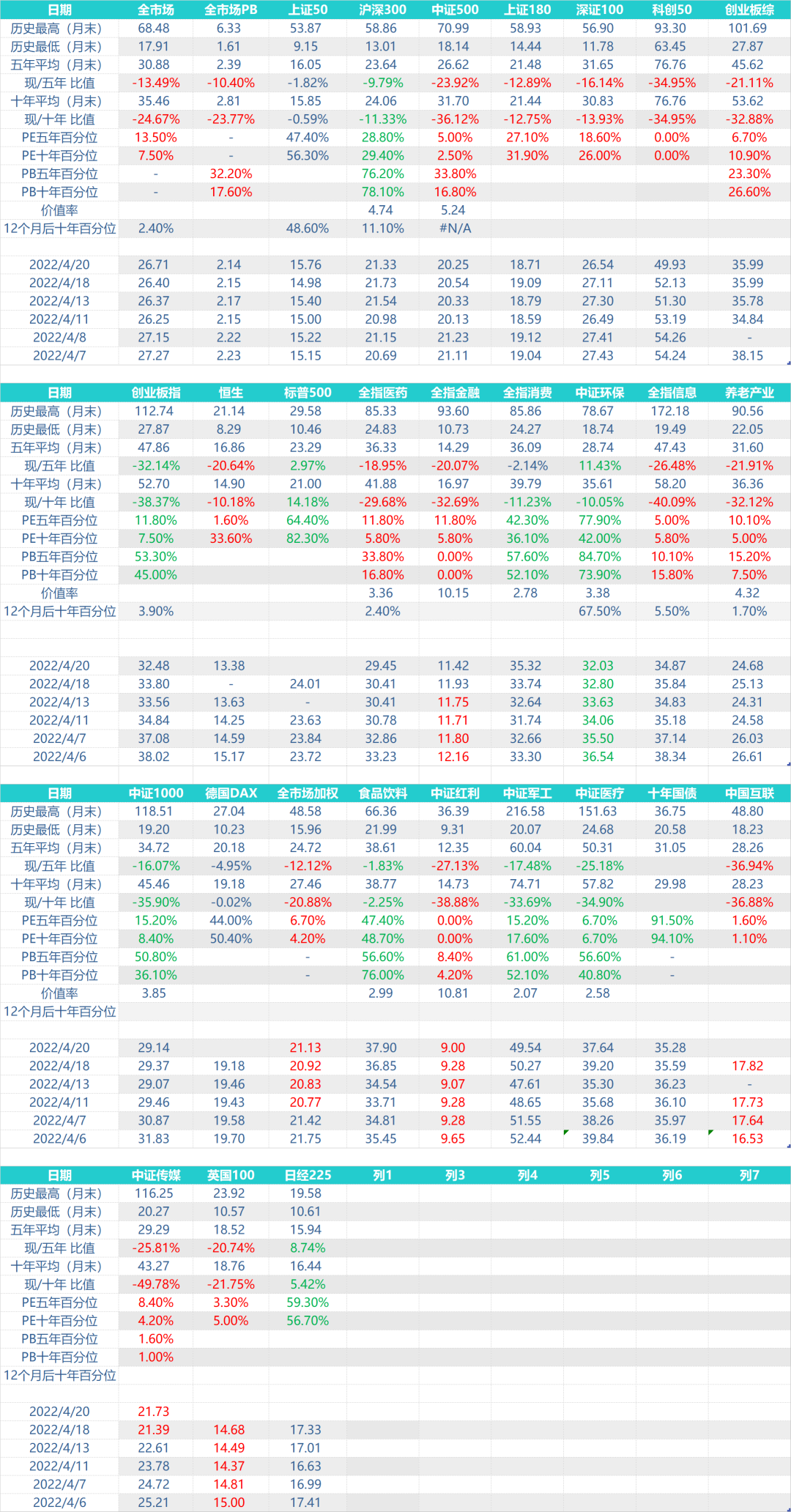

说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

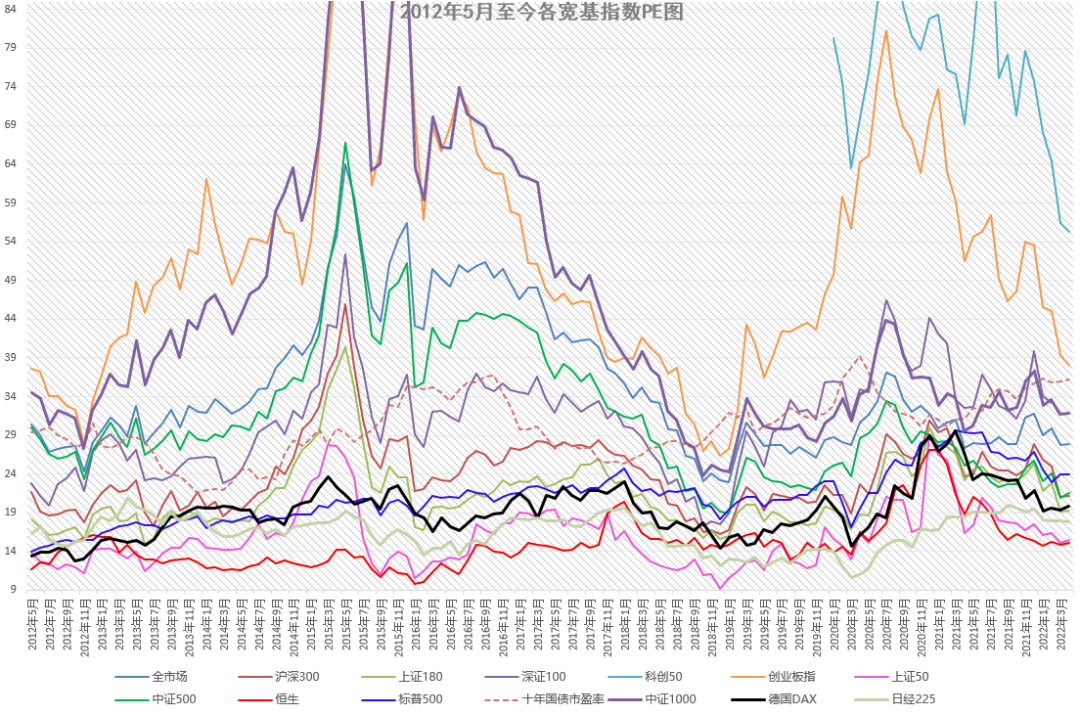

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵。

今日数据没有太多亮点。创业和科创的PE继续下降,但创业PB依然比较高,所以要买还是谨慎。

创业板最近这么惨,与新能源大牛股宁德的大跌密不可分。之前也说过,创业板对于宁德的权重,从20年初的6%增加到去年底的17%。真是越涨越买,越跌越卖,涨时助涨,跌时助跌。各位投资指数的时候也一定要注意这个问题。

不仅创业板指数,包括300等,都是在品种大跌后调入,然后给的权重越来越大。这在资金抱团部分品种后,会引起非常大的负面效果。

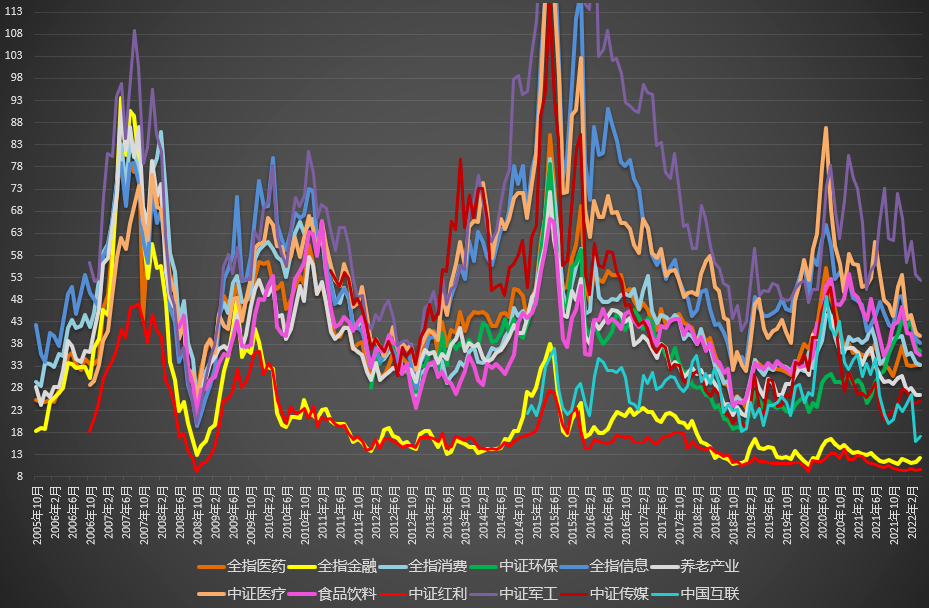

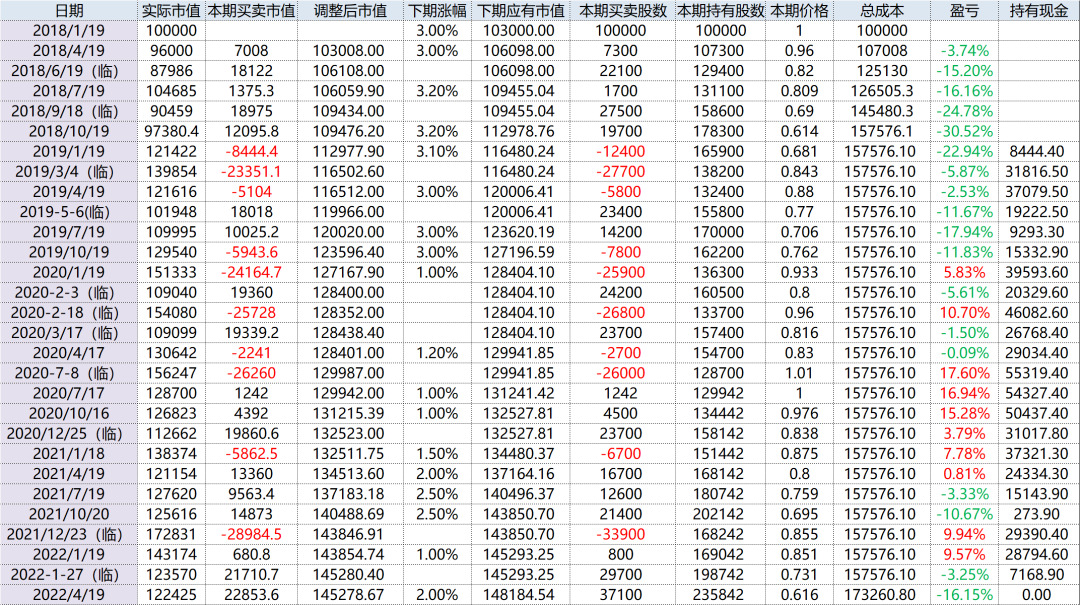

4.19是传媒目标市值固定调整日。

说句实话,从目前的时间点来看,传媒的目标市值并不成功。当然不成功,四年过去了收益率是-16%,这还是两次加仓后的结果。年化收益率-3个多点,如果算上3%左右的无风险成本,每年就是6个点的损失。

最主要是什么问题?不是策略问题,是品种问题。因为传媒指数已经到了我定义的不死品种的极限——从最高点下跌80%。也就是说,目前的传媒是一个极弱极弱,是历史上最弱的指数范畴。

在这个地方,收益率不好是太正常的现象。其实在3年多前的2018年钻石坑,价格也到过0.614。当时的收益率是-31%。而现在是-16%。那么有没有一种可能,如果传媒未来3年依然不涨,但一定有波动,那么我们的成本再降十几个点,最终打平。

然而,在-80%的地方再徘徊三年的概率有多大?从我的经验看,非常非常小。

我相信,未来一定有很大的机会,在传媒的目标市值上面,把这几年应得的收益率一次拿回来。