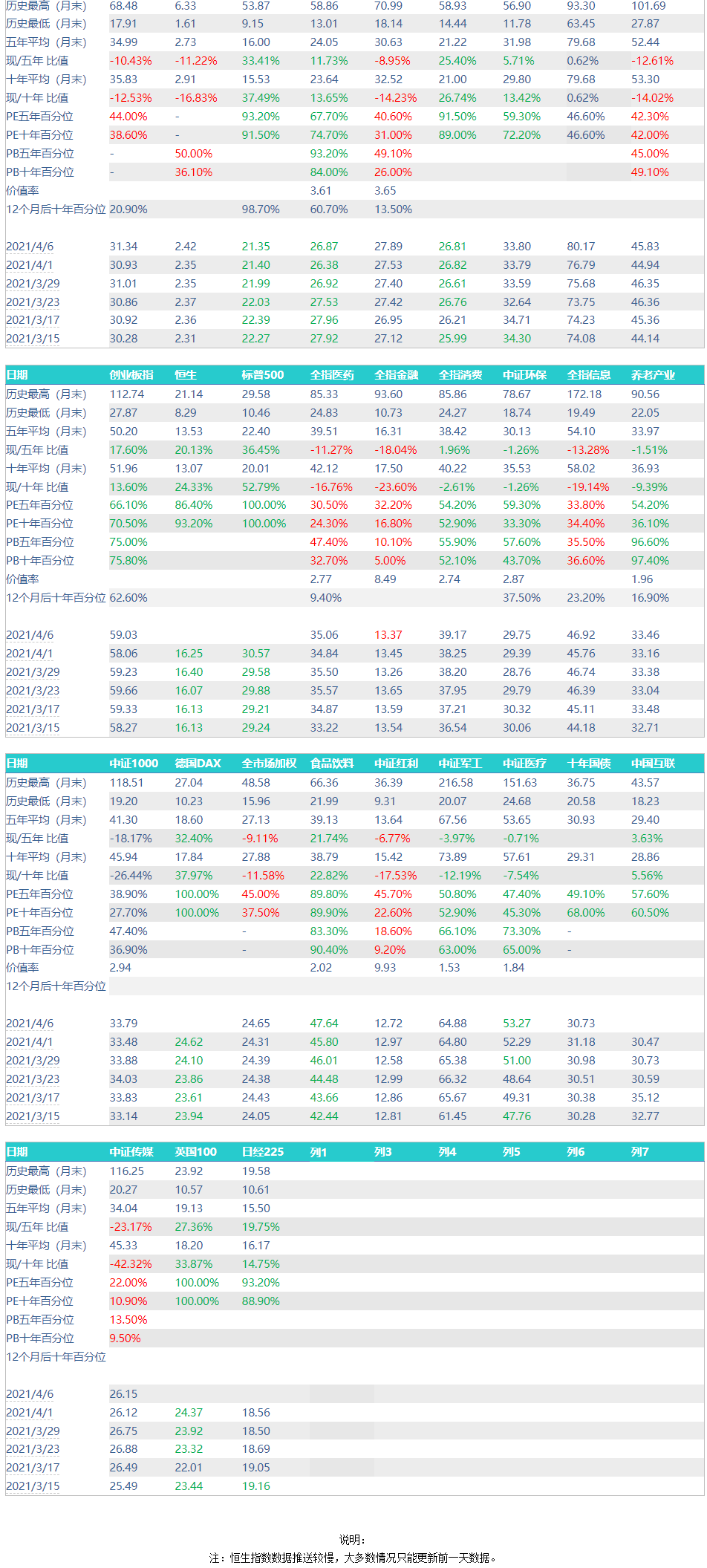

今日各指数估值

说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可

中小板和创业板正式合并,今天起我们的表格中中小板估值也正式退出历史舞台。未来深圳就是主板、创业板;上海就是主板、科创板。所以未来我们会将科创和创业归为一个性质的品种进行配置。

目前已经有接近一半的公司披露年报或快报,四季度利润增速方面:全市场大概在16%+;

信息40%+;医药30%+;消费不到20%;军工30%+;环保50%+;红利15%+;医疗50%+;养老20%+;传媒30%+;创业板50%+;食品饮料20%+。

等全部业绩披露完毕后,整体数据会比这个下降一些。一般来说业绩好的公司都会先公布业绩。但是最终结果与上述情况差的不会特别多,我们也基本上能够看出各个行业的去年四季度增速情况。

本月底前,不仅要完成去年年报的披露,同时也要完成今年一季报的披露。所以这个月估值变化会不小。如果全市场年利润增速15%,那么这一个月由于报表的披露就会增加7.5%,意味着估值也会自然下降。对于高速增长的板块来说,估值下降会更多。

欧美股市继续新高。各位的DAX基金也是如此。

DAX已经持续位于极度高估区域,这与去年3月我在邮件中不断大力阐述DAX已经非常低估,也到了强大支撑线的时候截然不同。一年时间,一个指数可以从极度低估涨到极度高估,金融市场就是这么有意思。你在极度低估买入,一年就可以赚86%。但是如果你极度高估买入(比如现在),我估计5-10年回头看不会有好的收益。

虽然已经极度高估,但计划也好,我本人的账户也好,大部分DAX依然没有卖出。这就是我用几轮牛熊换来的经验——绝不要仅仅因为指数高估就过早、过快的卖出。会少赚很多。这样的思路在本轮计划中我一直在践行,目前看效果不错。在卖出方面,右侧要比左侧更有优势。

美股有个“巴菲特指标”,即老巴曾经提出,用美股总市值/GDP,得出的数值能够大致看出美股是高估还是低估。大致是这样的:可以看出,根据这个指标,美股已经高估到天上了。甚至2000年科网股泡沫的比值150%已经不在话下,目前已经超过200%。美股、欧股的贵已经不用多说了,在我们统计的标普500估值上,也轻而易举的能看到这个结论。目前的标普500,是我统计该指数估值以来最贵的时候,甚至已经超过了30倍。

从各个角度看,世界主要市场的股票都已经非常非常贵,下跌应该只是时间问题。但问题是,什么时候跌?跌之前要涨到多少?

这个问题我不知道,也无法回答。我能想到的办法,只能是右侧。在大厦将倾的一刹那,拔腿就跑。