有两天没有推送数据,因为这两天我主要在思考一些问题。没想清楚,所以没有什么可说的。

这个问题后面说。

先说说估值,这两天出现了非常有意思的现象。

首先是中概以及代表股票鹅厂。

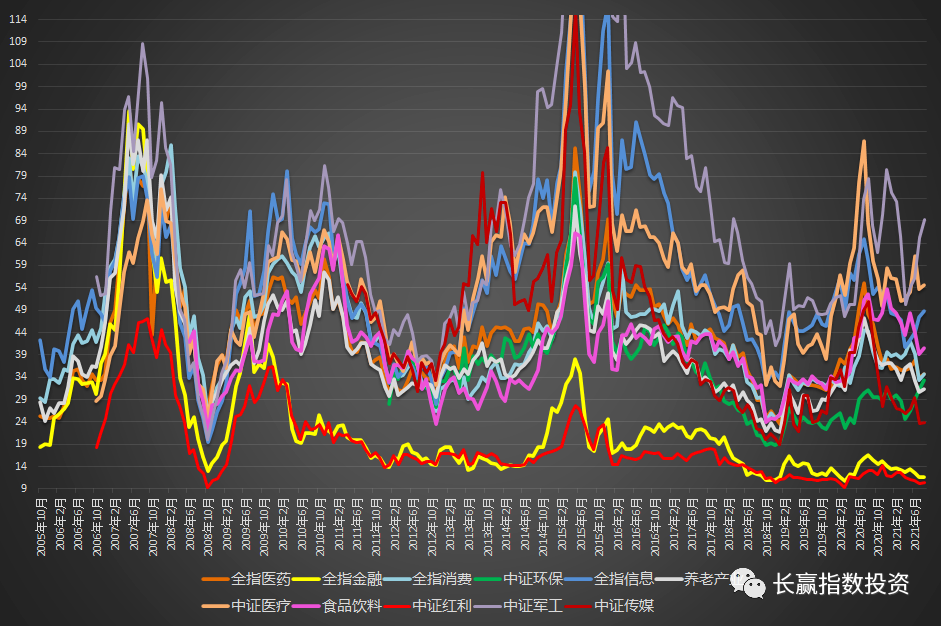

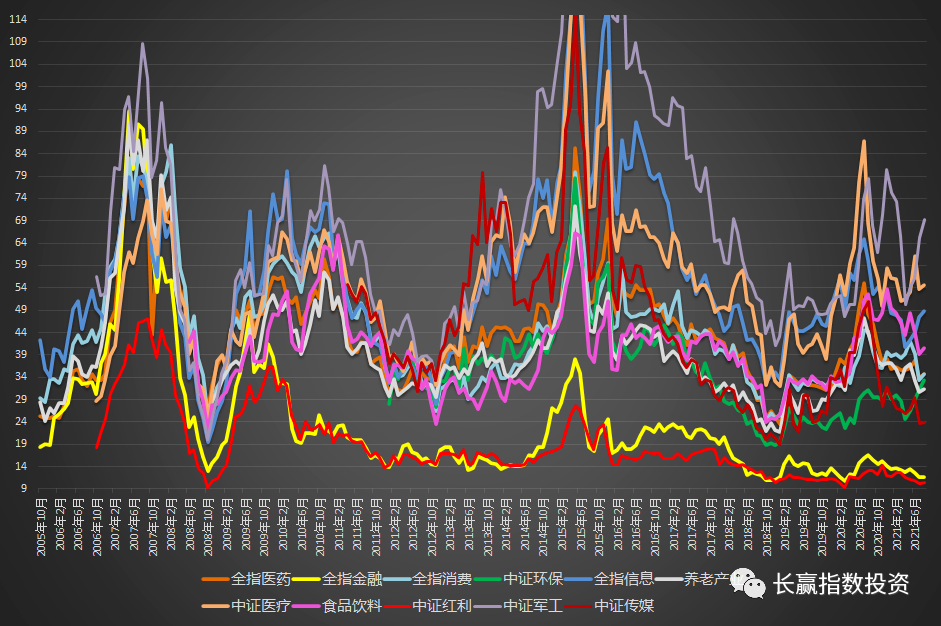

各位可以在表格中看到,目前中概互联的估值已经进入历史最低区域。当然了,这个指数出现也没几年,所以所谓的历史最低,无非是从2015年开始的最低区域。

该指数最低估值出现在2018年12月,是18.23。低于目前的月份有2019年1月、2019年5月。除了这三个月,目前就是中概互联指数估值最低的时候。

再看第一大成分股腾讯。先看历史PE走势。

6个月前,也就是2月10日,腾讯的估值高达52.5。而到了今天,各种利空打压下,它的估值已经跌到了18倍。18倍是什么概念,各位看图。

自从2004年上市后,除了当年它的估值到过15、16倍外,从2005年开始至今16年,它的估值从未低于20倍。

再看市销率。

今日收盘,腾讯市销率6.21,创出历史新低。

请各位再次注意,我绝对不是推荐腾讯股票。我之所以把它拿出来,是为了说明中概互联指数为什么会估值很低——因为它的成分股都太惨了。

最近在网上看到一些论调,大概是说环境变了,估值体系已经不同了。这种说法也许是对的,我们不分析,但客观事实就是上面,各位可以先看看。

同一家企业,半年前估值52倍,目前18倍,只因为估值体系变了吗,各位可以继续观察。

中概互联估值最高的时候,据我的计算,是去年7月,高达48倍。所以在那个时候我们在长期计划里大量卖出。后来疯到了2月,最终雨打风吹去。

目前估值在历史最低区域附近的,除了中概,还有红利、金融和传媒。没错,都是最近几个月我们加仓的,特别惨的品种。到底这次会不会不一样,我相信几个月后会有分晓,我们不急着做判断,还是按照自己的节奏该买就慢慢买,然后等结果。

再次强调,从我的交易逻辑来讲,即使非常便宜,我也会有节奏的去买入。各位可以看即使最近买了不少次,但是中概占150和S的比重是多少。买,一定会买,但首先要保证任何时候都不会死。

再说医药和医疗。

今天医药遭遇集采利空,再次大跌。比较可喜的是,医疗的PB终于从历史极高值跌下来了。

再跌一跌,就能进入历史均值以下了。

上次已经谈了几个关键点位,在那些位置不仅是技术,从估值讲也到了可以买入的地方。很多新朋友2019年以后才认识我,可能手里没有我们2018年已经建仓完毕的医药。我想又一次的买入机会可能快到了。

至于所谓的集采,我相信经过2018年的朋友都不会很在意了。实际上集采类似于供给侧改革,虽然单价会降,但市场集中度会大幅提高。这个对大型药企是不是好事,我们再继续观察。

目前医药的估值与2019年3月大致相同,但全收益指数涨了41%。上一轮集采让药企利润下降了吗。

当然,医药企业利润大涨,跟这两年的疫情也有关系,要客观看待,不要预期过高,也不要过度悲观。不过,我是希望市场能够过度悲观的。

最后,简单说两句这几天让我思考很多的东西。

最近一两个月,ZC出的太频繁了。从教辅到游戏到反垄断到共同富裕。之所以中概暴跌,以及最近两天北向资金狂卖,尤其是共同富裕的问题被提出后,明显感觉到北向信心不足。很简单,大家都感觉到可预期性有点低了。

包括我自己也是如此。对于市场本身的波动我一点都不放在心上,甚至YQ以及去年的MYZ,我也并未有担心。但是目前的情况有所不同,因为从各国资本市场历史上找不到类似的案例。

这与当初标准石油以及AT&T被拆分的情况并不相同。

不仅是观察上市公司的问题。看我数据的朋友,或多或少都是拥有一定资产的,因为没钱的人第一不会投资股市,第二更不可能来看数据。所以我相信各位都会有一些疑虑。关于共同富裕,我认为绝对有必要且100%支持。目前贫富差距确实有些大,这个对几乎所有人都不是好事。但我希望不会出现如对待教辅行业般的,在方式方法上过于简单的动作,否则可能会出现意想不到的问题。

我不多说太多这个问题,也建议各位对这个保持关注,随时根据情况变化调整自己的财产结构,积极稳妥的加以应对。