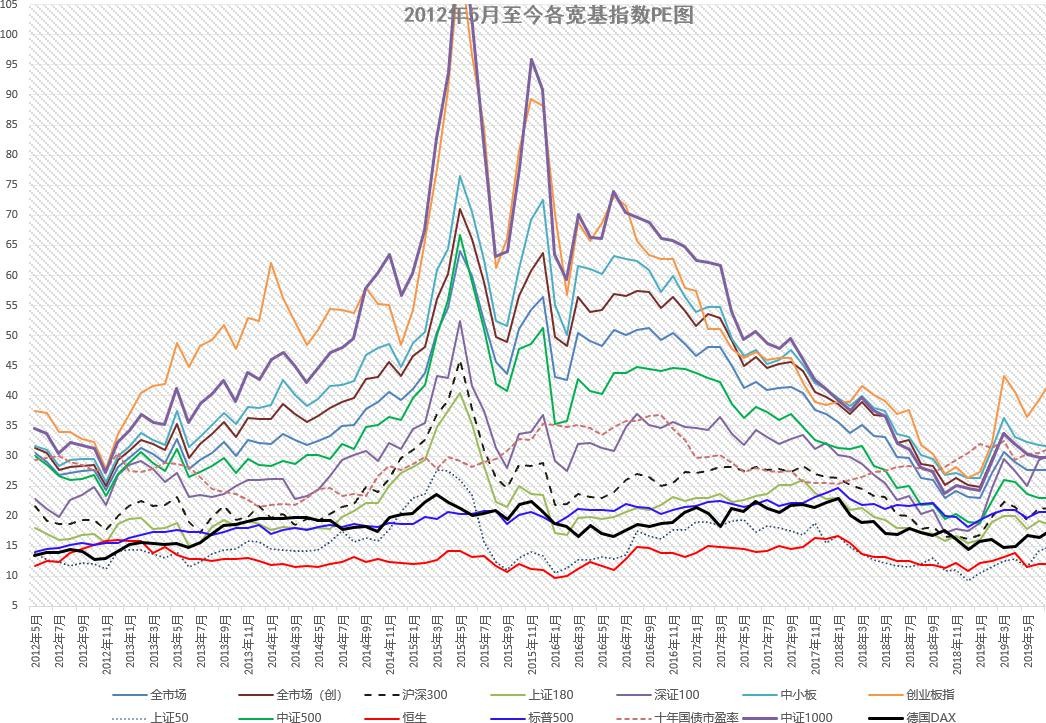

今日各指数估值

说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

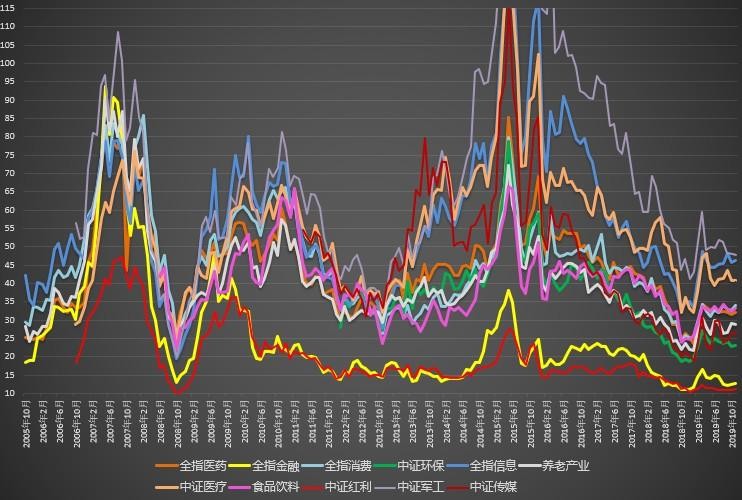

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可一周时间过去,市场整体没有太大变化。季报因素,各指数整体估值下降。

从全市场角度看,三季度利润增长在7.5%左右。这个增速高于二季度的5点多。从财新PMI数据看,宏观经济有好转的迹象。尤其是中小企业情况不错。

医药三季度利润增长在15%左右,比全市场高100%,与二季度增速基本一致。医药行业能长期走牛不是偶然。

消费行业利润增速与医药基本一致,但比二季度增速降低3个百分点。

全指信息与全市场基本一致。军工三季度利润下降,对应估值将近50倍。这个板块未来的走势会很有意思。

环保利润增速与二季度基本一致,在5%左右。环保行业依然在弱周期中。

红利指数非常便宜,但利润增速基本为0。这个增速差于二季度。

中证医疗应该是所有行业中三季度增速最快的行业,达到了19%。但比二季度低2个百分点。所以医疗虽然一路上涨,但估值却很稳定甚至略有下降。

由于医药增速很好,所以养老也受益,增速到了13%-14%。

传媒虽然在行业历史估值极低的状态,但利润增速为-4%。也就是利润下降。主要原因是板块内网络股表现不好。

宽基指数中,创业板增速略低于全市场,在5%多一点。300增速很不错,在11%左右。这个增速比二季度多了2个百分点。500增速一般,在3%左右,与二季度基本一致。大量板块内的周期股依然弱势。

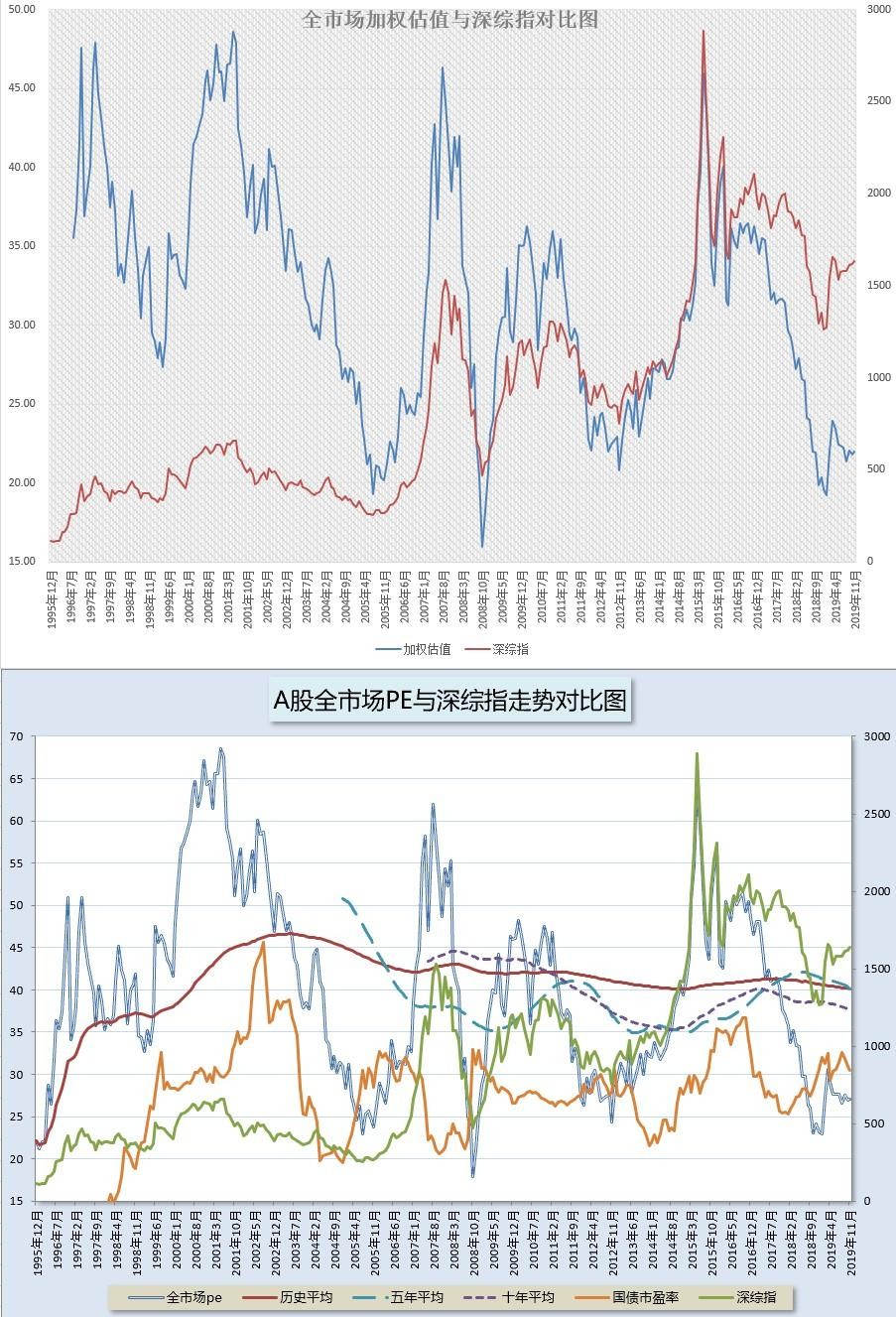

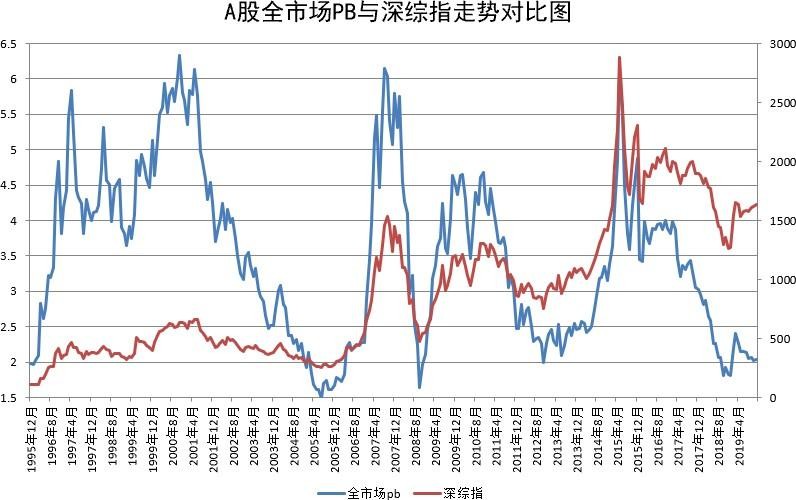

指数的利润增速受宏观、行业影响很大,也就是PE波动会大一些。但PB就更为稳定。各位看下面的PB图,会发现深综指与全市场PB再次发生方向上的背离。指数本身不断上涨,而PB却一路下降。这就是我们投资指数长期会赚钱的本质原因。这张图开始的位置是1995年,当时的PB与目前基本一致,但深综指只有100点,目前是1637点。而2015年的1637点,PB高达3.64。

4年多过去,如果你在3.64的位置买1637点的深综指,到现在4年多不赚钱,是因为你买的太贵了。而当你在现在PB只有2.04的1637点买,赚钱的机会就大很多很多。4年多的时间,指数没变,PB下降44%。那么再过四年,指数还会再1637吗?如果还在,那么PB再跌40%,到 1.2???

除非出系统性的大事,否则不可能。

三季度门票股候选池出炉:证券代码证券简称市盈率PE(TTM)[交易日期]最新收盘日[单位] 倍区间涨跌幅[起始交易日期] 截止日52周前[截止交易日期] 最新收盘日[单位] %单季度. 扣除非经常性损益后的净利润同比增长率[报告期]2019第三季度[单位] %净利润复合年增长率[截止年度]2018[前推N年,N=] 5[单位] %净资产收益率ROE(扣除/摊薄)[报告期]2018年报[单位] %投入资本回报率ROIC[报告期]2018年报[单位] %股息率(报告期)[交易日期]最新收盘日[报表年度]2017[单位] %市销率PS(TTM)[交易日期]最新收盘日601009.SH南京银行6.032528.069315.356119.748614.20553.91602.3598002142.SZ宁波银行12.350365.158621.043718.206616.52001.40504.8185600511.SH国药股份12.50802.35661.525127.821313.695315.14881.78010.4470603368.SH柳药股份13.417028.063141.267628.729213.740112.38861.86070.6511002462.SZ嘉事堂13.448810.994712.713120.275212.962010.72040.89610.2370600452.SH涪陵电力13.840483.147836.346845.136522.303816.52051.00252.4075600285.SH羚锐制药18.784123.563120.677218.215511.661810.52231.55122.5546002332.SZ仙琚制药20.153329.716038.197537.827410.72988.98520.71682.0501002677.SZ浙江美大20.702413.794520.376628.518127.050527.96143.33815.5904000596.SZ古井贡酒25.566597.177228.038122.204521.549722.88430.90315.5065000568.SZ泸州老窖28.5197134.606637.46860.276720.531920.64091.41728.4608600009.SH上海机场28.896353.192716.066317.705514.991815.81320.760613.8365300271.SZ华宇软件33.564960.662818.589132.863810.729911.74210.22975.3485600305.SH恒顺醋业33.720157.330715.494150.756310.779314.40330.96556.3548基本与二季度差别不大。十四只候选股所属行业分别为:银行:2只医药:5只公用:2只消费:4只科技:1只基本上我们选出的利润长期增长的股票,与股市长期走牛板块基本一致。医药、消费、金融、公用事业。

其中有几只是好几年的老朋友,比如宁波和南京银行。这两只银行股也走势非常不错,不停的在创新高。

虽然整体看,这几年的门票股表现还不错,但各位一定一定要注意,我们的门票股候选池中也曾经出现过爆雷股,甚至有个别的即将退市。所以希望大家再次回头看我不断提醒的,关于门票股的重点:我们是量化选股,不会重仓某一只。而是将量化选股结果批量买入,这样,即使出现爆雷股,也不会对组合产生影响。

另外,这个候选池只是选股候选池,各位交易的时候,还需要有股票交易策略。也就是什么时候买,什么时候卖。这个问题我们的选股策略解决不了,需要自己研究。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。