今日各指数估值

说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可今日两市各指数涨跌不一。小指数继续下跌,500再次挑战历史最低位18倍。

大小盘股延续冰火两重天的态势。各位可以回头翻前几天的邮件,里面说了对未来走势的一点判断。其中有几个因素各位一定要了解。第一个因素,外资进场买东西。买什么?大概率是那些大家伙,白马,指数成分股。第二,科创板对小盘股走势将继续打压。不能说没有反转可能性,至少目前还没有走出来。

前几天有朋友问我,组合里大盘股少了,因为对小盘股更偏爱,现在觉得大盘股机会大,该怎么办。

我一直跟大家讲资产配置的问题。今天我想稍微说的深一点。这几年跟大家讨论投资,都是“呈现结果”的状态,没有往更深的地方说。今天试着说说。以后不会经常说,偶尔会说的深一些,毕竟各位的需求也并不完全一致。我写的这种深一点的东西,看不懂完全可以不看。就像你开宝马上街买菜,不需要知道发动机是怎么工作的对吧。一个意思,看一遍,不懂就算了。结论记住即可。

今天要讨论的是组合中的品种相关性问题。谈相关性之前,先谈每个品种的波动性。说深一点,谈谈方差和标准差。

这两个是概率学中的概念。用最简单的话来说,是这样的:一组数字,比如沪深300的过去十年每年年收益率。我们把这十年的收益率算一下算术平均值。比如10%。然后用每一年的收益率减去平均值。比如第一年收益率12%,那就是12-10=2%。第二年是8%,那么就是8-10=-2%。得出来的这些数字,叫做偏差。我们将这些数字平方,消除它们的正负差异,然后加在一起,得出的总数的算术平均叫做“方差”。因为之前我们做了平方,现在再将方差开平方,得出的结果就是标准差。

标准差是什么呢,意思是距离平均值会有多大的离散程度。说白了就是波动性会有多大。还是上面的例子,如果沪深300的标准差是20%,那么可以说,大概率你投资沪深300的年收益率就在-10%~~30%之间。因为算术平均是10%,标准差是20%。

说完方差,就要引入协方差的概念。这个我就不展开说了,更加复杂。总之,协方差是计算组合中各资产回报相关性的。什么是相关性呢。

相关性用正、0、负来表示。正相关表示两者波动方向一致。举个例子,你的公司今年业务好,有个好老板,那么他发的钱就比较多,那么你的收入和公司业务就是正相关。公司赚的越多,你拿的越多。这就是正相关。另一家公司,业务好,老板从不给你涨工资。但是业务不好,也不扣钱。你的收入与公司发展无关,永远是不变。这就是0相关。什么是负相关呢。你们公司业务永远也不变,每年固定收入1000万。但是员工收入是变 的,你多了,别人就少了,永远是这1000万盘子里。这就是负相关。

说完这些,回到一开始的问题。

我们建立一个组合,最关键的是要建立一个由不相关,甚至负相关品种组成的组合。各位看2015-2017,计划几乎不受A股涨跌影响,一路向上,就是因为计划的组合内,绝大多数品种与A股不相关。这样的组合威力,各位想必已经有所感受。

一个好的投资组合,所呈现出的效果,应该是比其中所有品种收益率相加表现更好。但是要做到这一点其实非常非常困难。但是首先我们能做到的,是一定要建立一个不相关,负相关品种组成的组合。如果你的组合里大量充斥着相关,甚至强相关的品种,那么在某些市场环境下就会非常危险。比如你的组合全是A股小盘股,那么目前就很麻烦。

负相关品种组成的组合,大多数时间都会比较安全,波动性也不会很大。但是极端情况则不同。比如金融危机来了,谁都跑不了,所有品种下跌。

我的体系并不是死板的教科书体系。我的体系会自动调节仓位,在风险加大的时候将资产转移到非常安全的品种,在上述基础上更进一步平滑组合收益率曲线。辅之以各种机械化交易策略,可以说长期看想要赔钱真的是很难的一件事了。

以后还会抽空继续聊点深入的东西。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

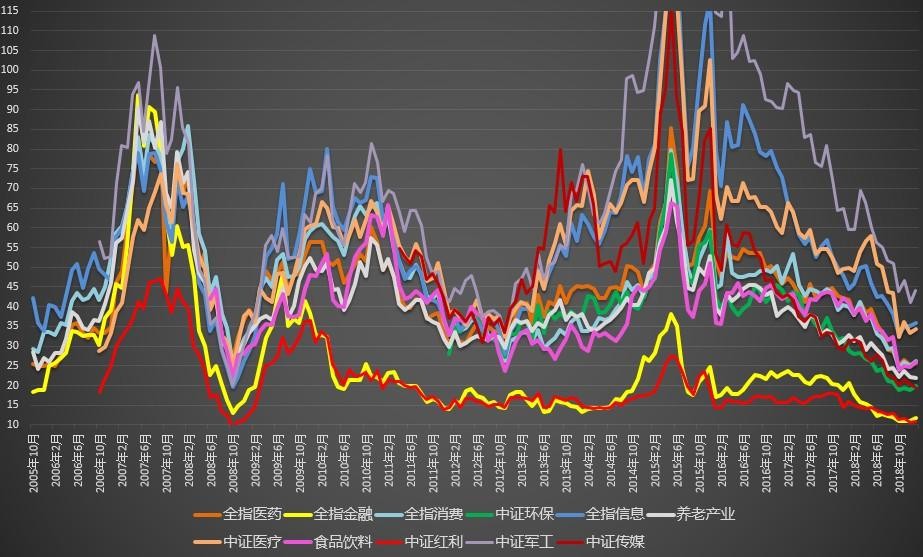

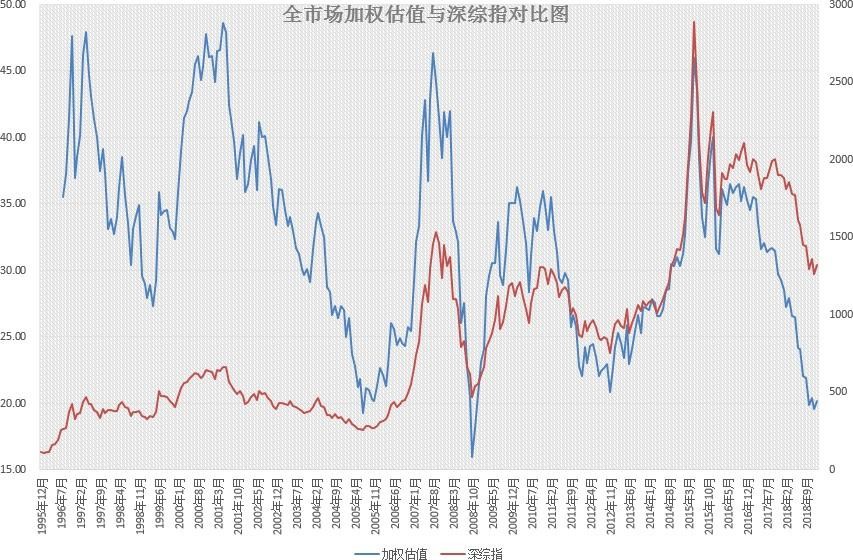

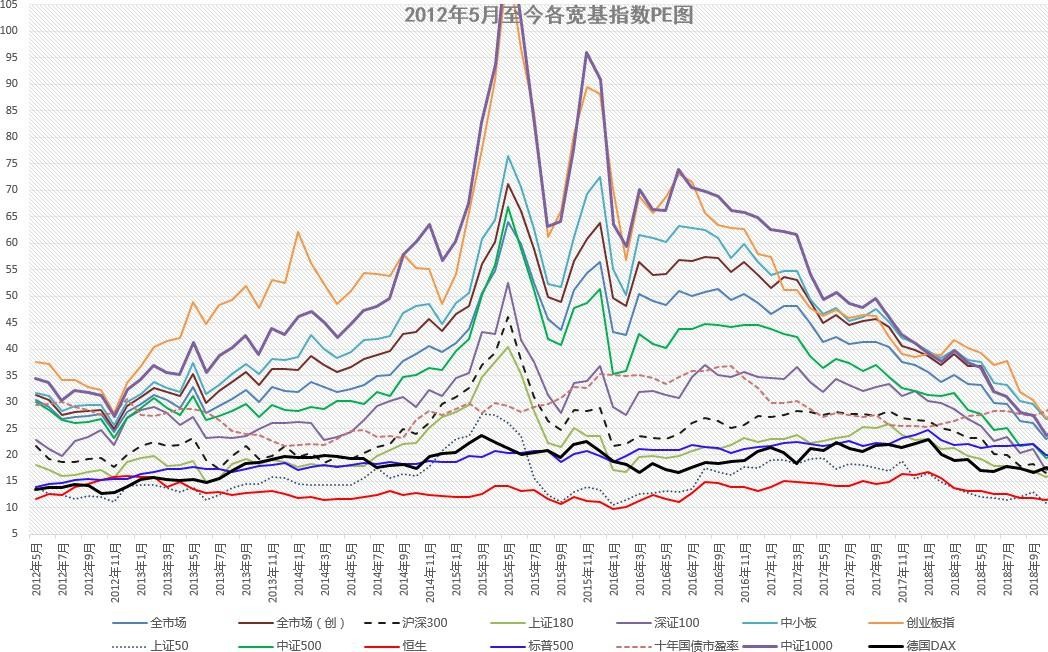

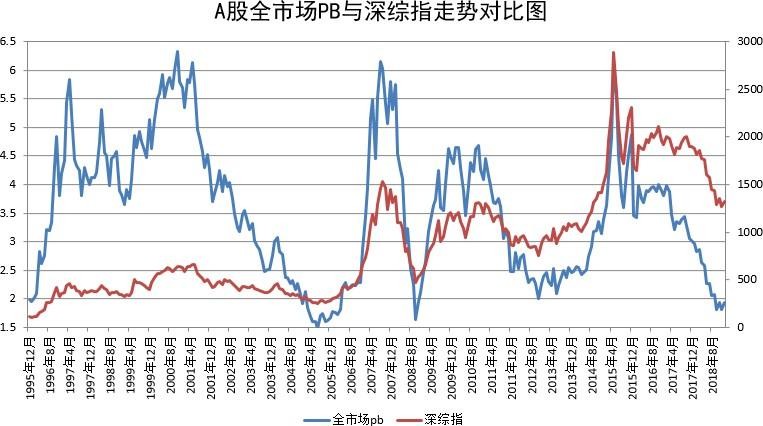

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。