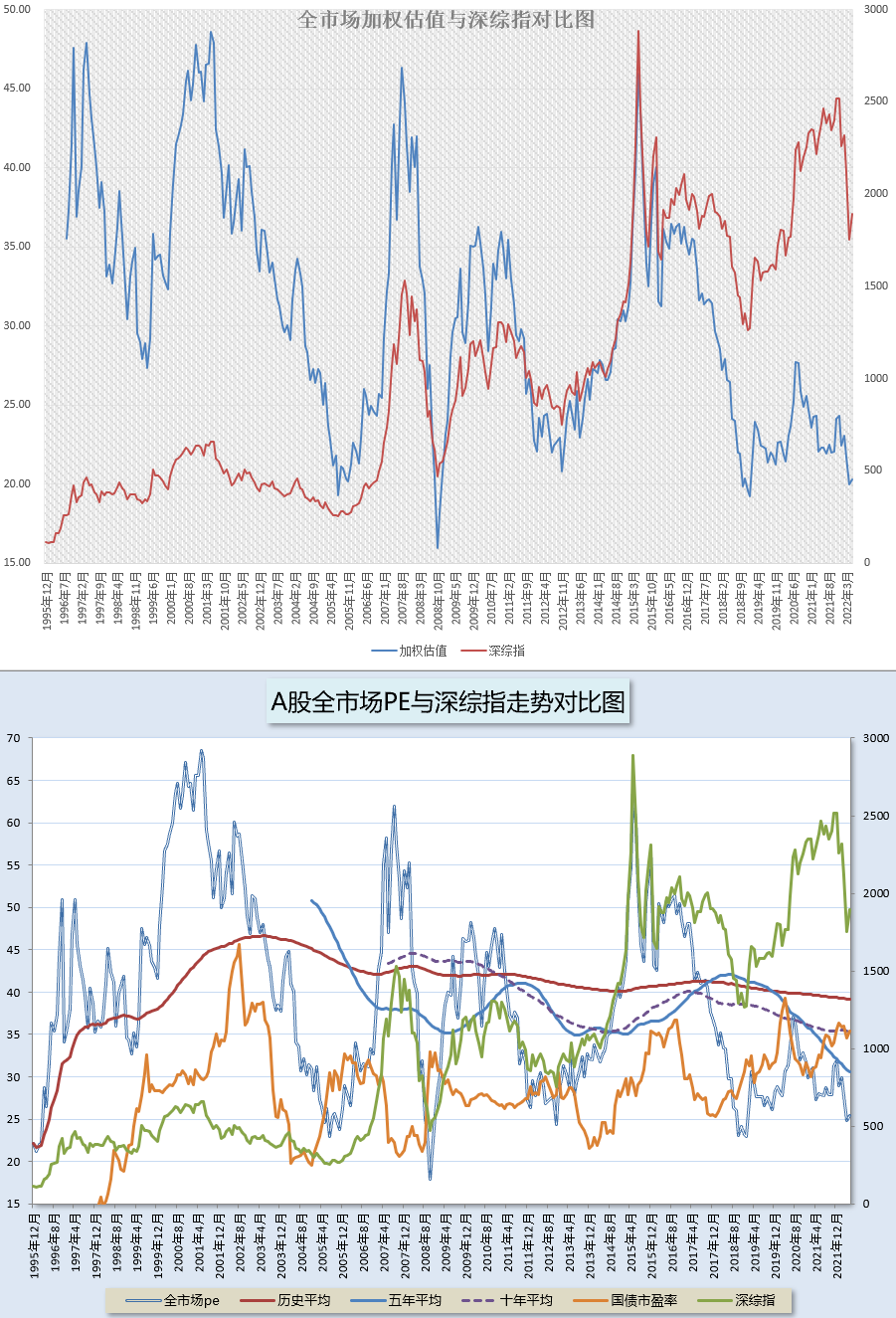

A股没什么好说的。一方面是仓位合适,一方面是波动不大。

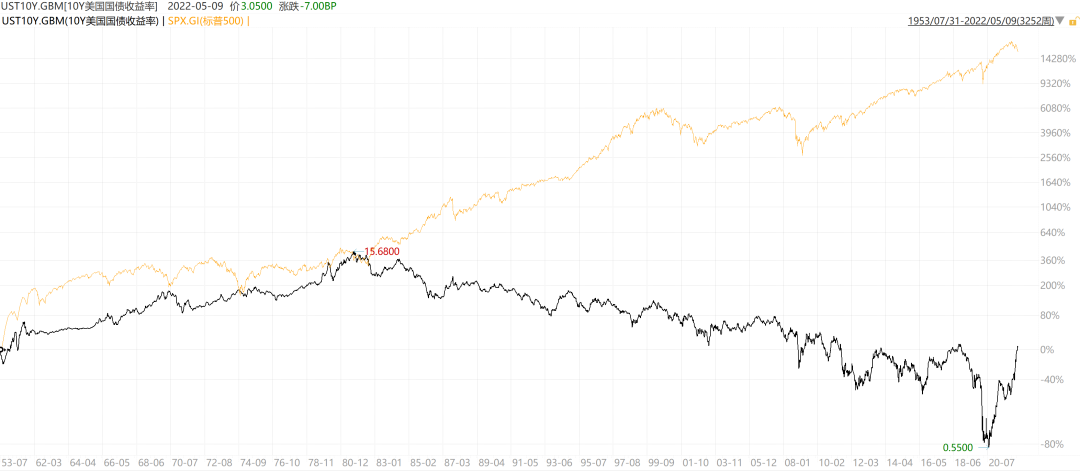

美股持续下跌,标普500和纳斯达克不断年内新低。估值方面,已经从去年接近30倍的状态跌到21倍。

21倍是什么水平呢。

2016年初,美股第一次摸到了21倍这个水平。之后,只在2018年底,2020年2、3、4月低于21。

也就是说,从6年的角度看,已经很低。所以各位看5年百分比是28.8%。

但各位一定要注意一个问题,为什么2016年以前,美股几乎没有出现过21倍以上的状态。

换句话说,2016年以前,美股的20倍估值几乎就是天花板。

原因很简单,利率。

上图。

这张图是美国十年期国债收益率走势这张,是对数坐标下,美国十年期国债收益率与标普500的对比1981年,经历了十年低迷期的美股美债准备迎接长达40年的超级大牛市。除了基本面因素,货币政策的根源在于15%的十年期国债收益率开始掉头向下。当债券收益率不断下降,股市开始起飞。

2018年底后,美债收益率再次无节操大幅暴跌。最终低至0.55%。朋友们,十年,每年收益率0.55%,你能接受吗。如果你不能,就只能转头去买股票了。

所以,股票市盈率被干到了匪夷所思的29倍——也是S计划卖出最后一份标普500指数的地方。

利率是一切金融产品的定价基准。现在,美十年国债收益率回到了3%左右。我们看看历史上,3%左右的收益率对应美股什么样的估值。

2018年10月,20.06;

2014年2月,18.07;

2008年10月,11.95。

我个人认为,低利率政策环境就像会让人上瘾的药,吃了就停不下来。灯塔也承受不起高利率的国债。所以在通胀水平降低后,利率会继续下降。

综上,我认为美股很难回到过去15倍左右的中枢水平。17、18倍应该就已经是很好的买点,就像2020年3月。20倍以下开始买,应该不会错太多。