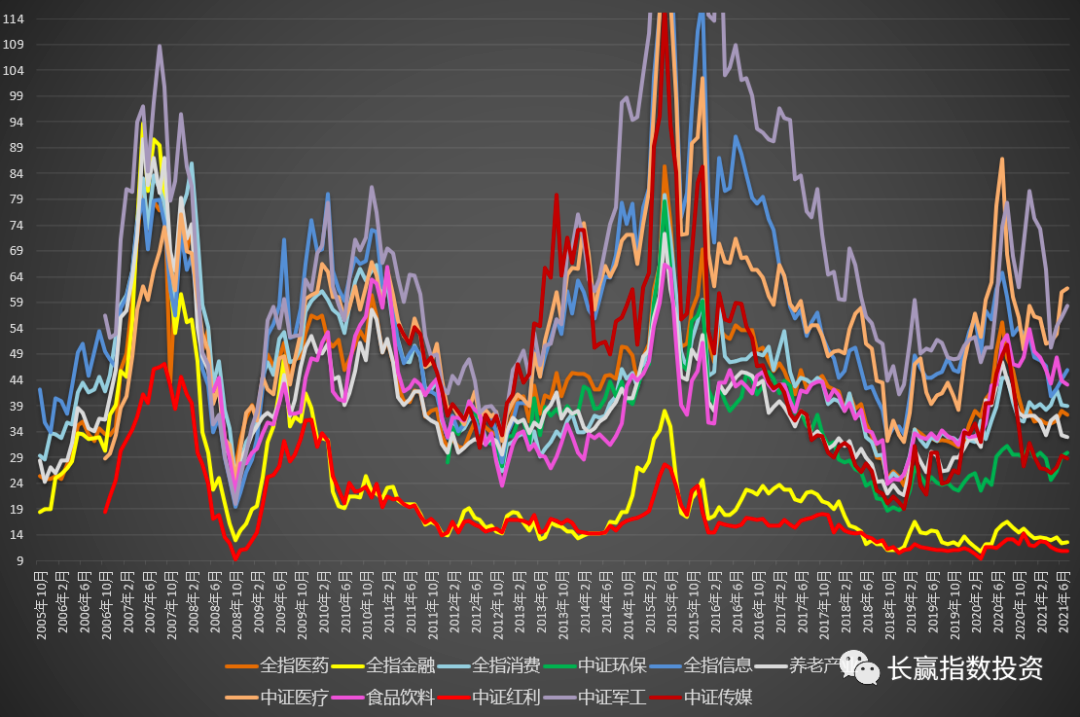

今天的数据值得注意的是,食品饮料的估值一路下降。目前的PE已经降至14个月新低,PB则是12个月新低。当然,从历史均值来看,依然贵。

说到食品饮料或者消费,这两年我一直在反思,自己一直看好消费、医药、信息,为什么在计划中消费只买了一点点。所谓卖的早我并不觉得有太大问题,最大的问题是买的少。

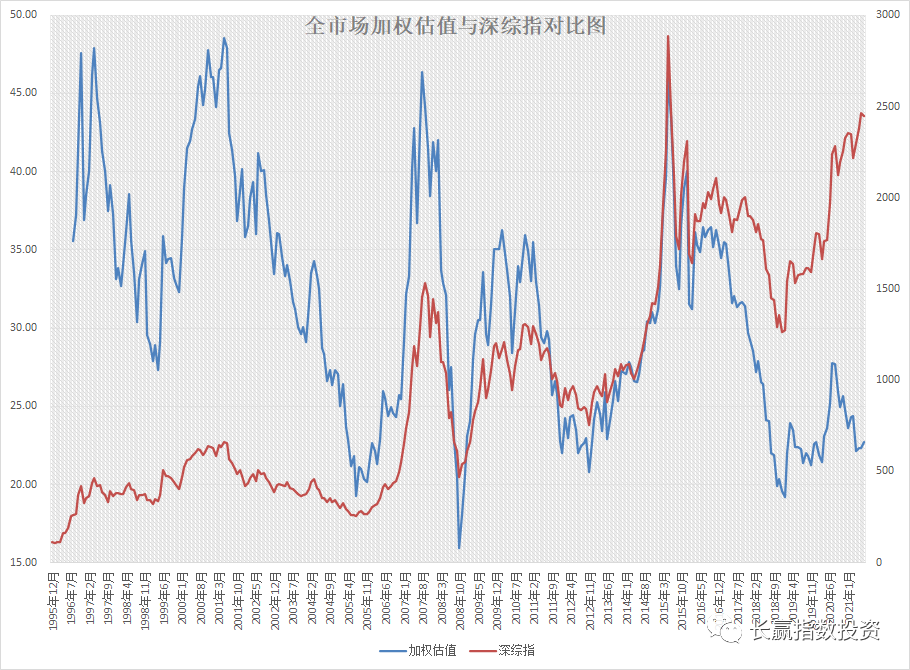

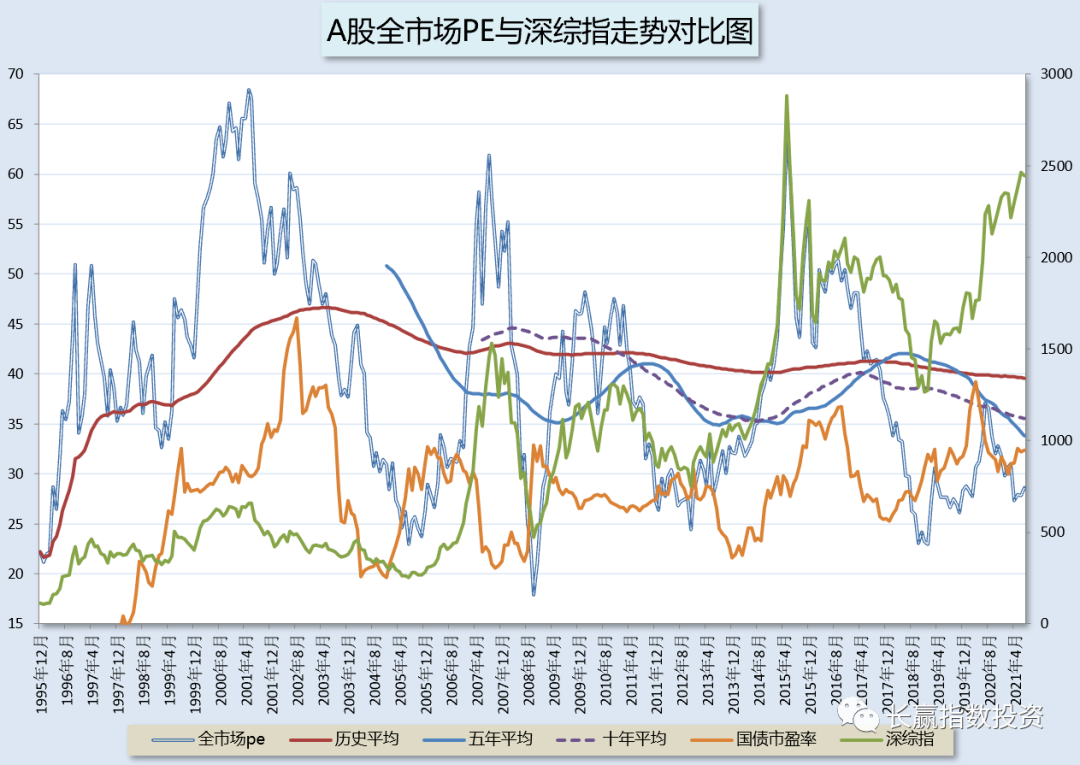

回看食品饮料和消费的估值,最低点出现在2018年10月到2019年1月。当时的消费估值,已经与历史最低的2008年相差无几了。但我却只买入了可怜的一点点。

固然,这有我力求公开计划的安全与稳妥有关,但这绝对不是借口。问题并不是说我没抓住什么大涨的板块,问题出在我没有相信自己的估值系统,反而让主观判断压制了客观数据。

这一点是值得深思的。我的主观判断是什么,主观判断是之前几年消费涨的太多,白酒占比太大,下不去手。客观是什么?客观是消费的估值已经接近历史最低。到底是看走势还是看估值?事后看,我当然是错了。这是最值得反思的。

我一向说,投资是艺术,但它首先是科学。艺术必须建立在扎实的科学功底上,而不是虚无缥缈的主观意识。这一课我会在自己的投资生涯中永远牢记,我也不怕自揭伤疤,愿意与各位分享我的错误,也希望大家能够吸取教训,未来尽量让数据、客观事实以及机械的投资策略接管投资交易,不要让自己的主观判断重要性超过它们。

反思过去,是为了指导将来。

关于消费,我们当然会买。而且未来的消费仓位占比一定至少不低于医药。我再说一次,未来30年,把医药和消费玩明白了,收益率绝不会差。熟悉我的朋友应该知道,这个并不是这几年医药消费涨的好后我才说的,这是你不管哪年知道我,就应该是看到我在说的。唯一的问题,就是该入手的时候一定要果断入手。

另外之前说过,信息产业我们会用国内的仓位+海外的互联网股票搭配。最近海外互联网公司遭遇利空,跌幅非常大,已经有了越来越好的投资机会。

我个人认为,即使中概互联的850线不是大底,也会有一个支撑作用。之所以并不确定,是因为目前中概互联远未到便宜的阶段,未来政策也依然有不确定性,所以不能确认钻石坑。

但这个位置加仓问题不会太大,当然,不会买成重仓。目前开目标市值并不妥当,做网格当然没问题。我本人的网格会多留利润。850线附近开中网毫无问题。

至于利空,我不相信会有多大的问题。关于垄断的事情,之前我的邮件写的很清楚。我们这里,是不会允许出现非常大的资本。当时我的判断是最差的情况会进行拆分。不用担心,如果真的走到这一步,会出现超级巨大的投资机会,也许是十年二十年一遇的。拆分并不可怕,反而拆开后会非常不错的表现。这个不细说,因为所谓最差情况根本就是没影的事儿。总而言之,没人想这些公司死,只是会不断帮他们把握成长的方向而已。

就像当年的医药集采,所有人都说医药利空,利润将下跌80%,结果如何?真正的超级大底都是被利空咋出来的。这些话当然不用再多说,各位都是老司机了,都在等着钻石坑捡钻石了。