说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

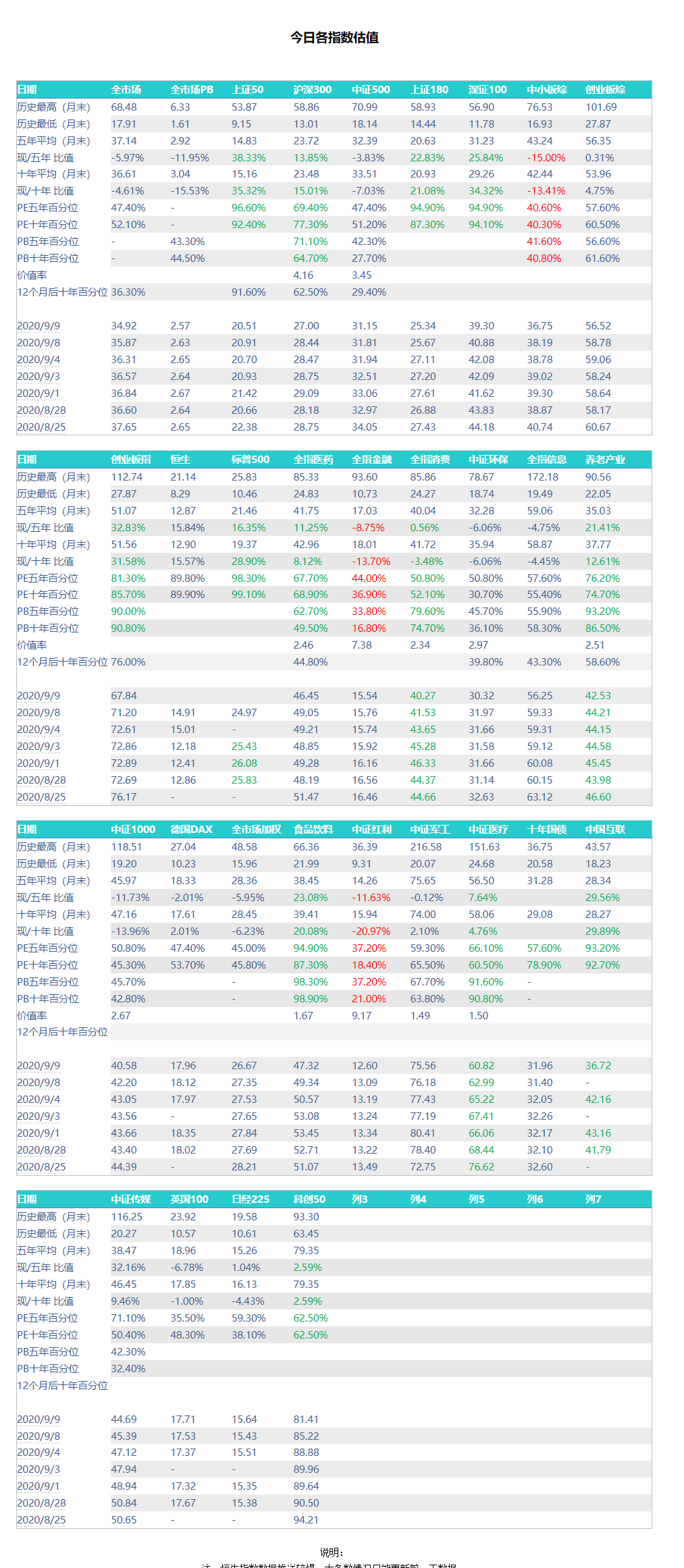

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可

今日再次大跌,高估指数持续大跌。估值最为疯狂的科技、信息等指数跌幅最大。

各位可以打开科创50的走势看一看。然而真正疯狂的,是即使经过如此大跌,该指数估值依然超过80倍。

2000年美国科网股最疯狂的时候,纳斯达克估值也只有70多倍。而现在即使美股极度高估,纳斯达克估值也没有超过30倍。科创50中,50只成分股有10只,20只高估可以说合理,因为它们可能成为巨头。然而50只都如此高估,就只能说明疯狂程度了。

所以回归是必然的。但我并不认为这是本轮牛市的结束。在2015年上一轮牛市崩盘之时,我就判断经过几年的调整,下一轮牛市将是一次长牛。2018年11月至今,两年不到,绝不符合我的“长牛”定义。一次漫长的牛市中,回调非常正常。如果没有回调,就会一波拉到死。所以我个人认为,这是正常回调。

那么我们就要思考,如果是一次上涨过程中的正常回调,我们该怎么做。

首先可以肯定的,是大部分仓位一定不会出。从全市场估值也可以看到,目前的状态绝没有大幅减仓的基础。

另一方面,如果这周或未来趋势确认转折,那么减掉一部分高估品种仓位是可以的。比如养老等品种。减仓是趋势卖出策略的一部分。但趋势的问题是容易出现假趋势。所以纯做趋势的朋友应该有体会,经常会出现“打脸”的操作。比如你观察28策略就能发现这个问题。

右侧趋势交易只是我们卖出策略中的一部分。另外还有之前说的“利润跟随”与“绝对高估”。左侧、右侧的卖出策略相结合,出错的概率就会小很多。

另外,如果你在减仓高估品种的同时还怕丢仓位,在未来可能出现的再次暴涨中被动,那么也许可以采用换仓的策略。用高估品种换稳一些的品种,比如转债基金。总体来说,转债基金虽然不能完全避免回撤,但幅度会比高波动品种小一些。

所以这可以作为一个方案。

大指数方面,本来300已经到了减仓区域,但跌幅过大导致估值回落,已经没有太大减仓的意义。150配置里面的部分我还没有考虑好,要具体看情况。但长线仓位中确定不会减仓的品种是500和红利。

总而言之,就像昨天说的,如果慢慢跌就好办,如果短期暴跌,再进行右侧减仓就非常被动,容易被市场打脸。因为短期暴跌很容易出现大反弹,你刚卖掉就反弹打击就会比较大。

消费方面。食品饮料依然贵到离谱。虽然已经从9倍多pb跌下来,但依然在历史95%分位以上,确实让人目瞪口呆。这一波消费的上涨,与机构抱团关系非常大。尤其是目前2000位公募基金经理中,有一半的任职经验不到4年。在上涨趋势中,越是新手胆子越大,冲的越猛。所以高位不断加仓消费、科技,净值不断冲高的同时,积累了大量风险而不自知。抱团取暖的最大问题是一旦有人开始大量卖出,就会出现囚徒困境问题。

然而消费当然是未来我们必须要配的。而且一定要给不小的仓位。所以各位可以考虑在合适的时间先开始做消费的网格。不建议做食品饮料网格,消费网格即可。

品种方面场内可以考虑消费50etf(515650)。成交量够。之前的问题就是场内没有合适的消费etf,目前一定程度上有所缓解。然而消费指数基金的问题依然是:食品饮料占比过高。所以大量配置一定要有耐心。

另外非常有意思的,因为市场大幅下跌,门票股已经出现新的符合门票股池标准的股票。如果多出现几只我再贴出来,避免出现“荐股”的嫌疑。