说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵。

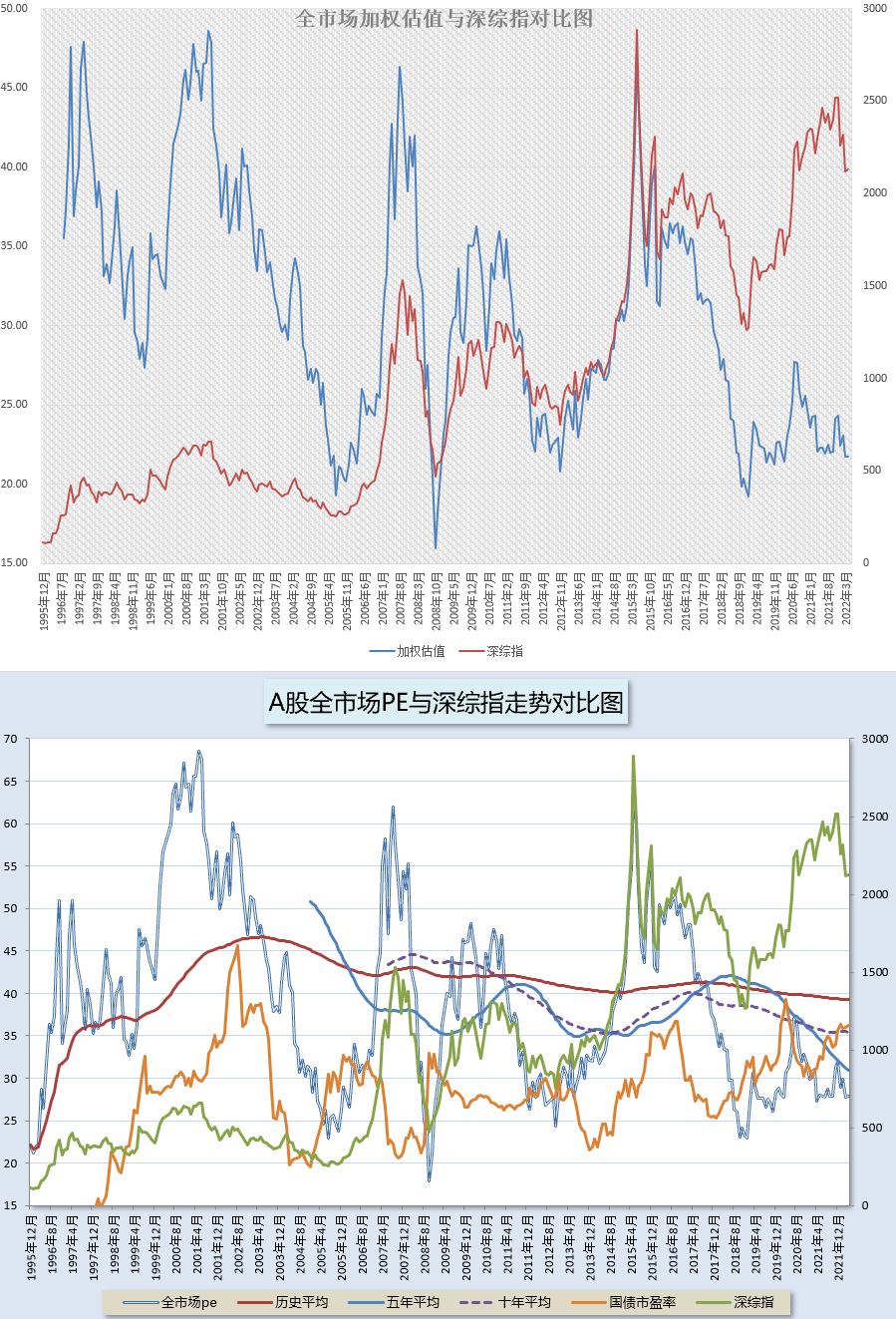

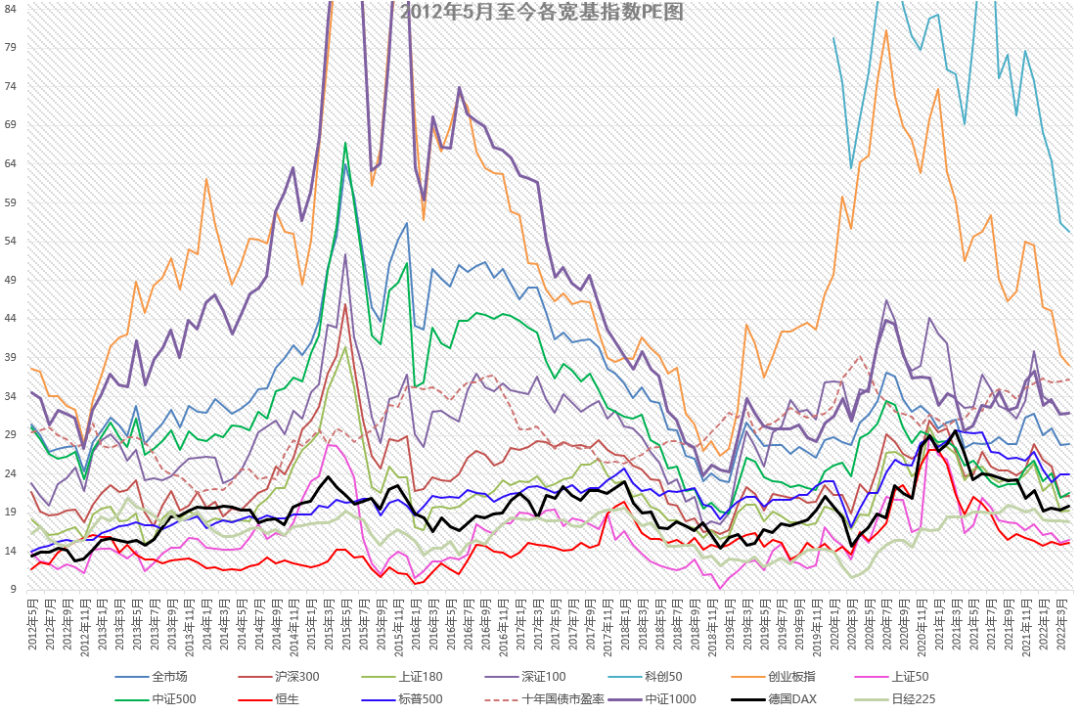

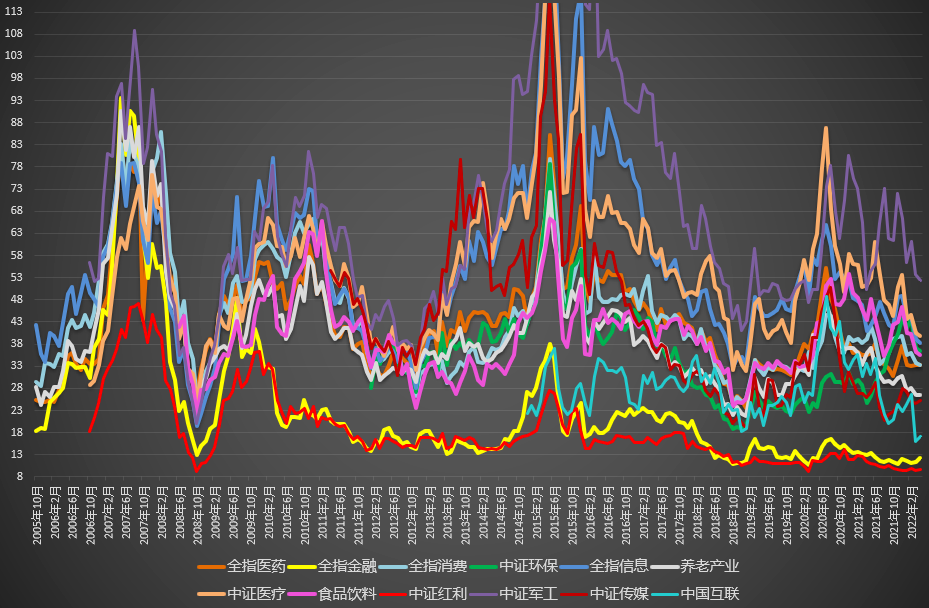

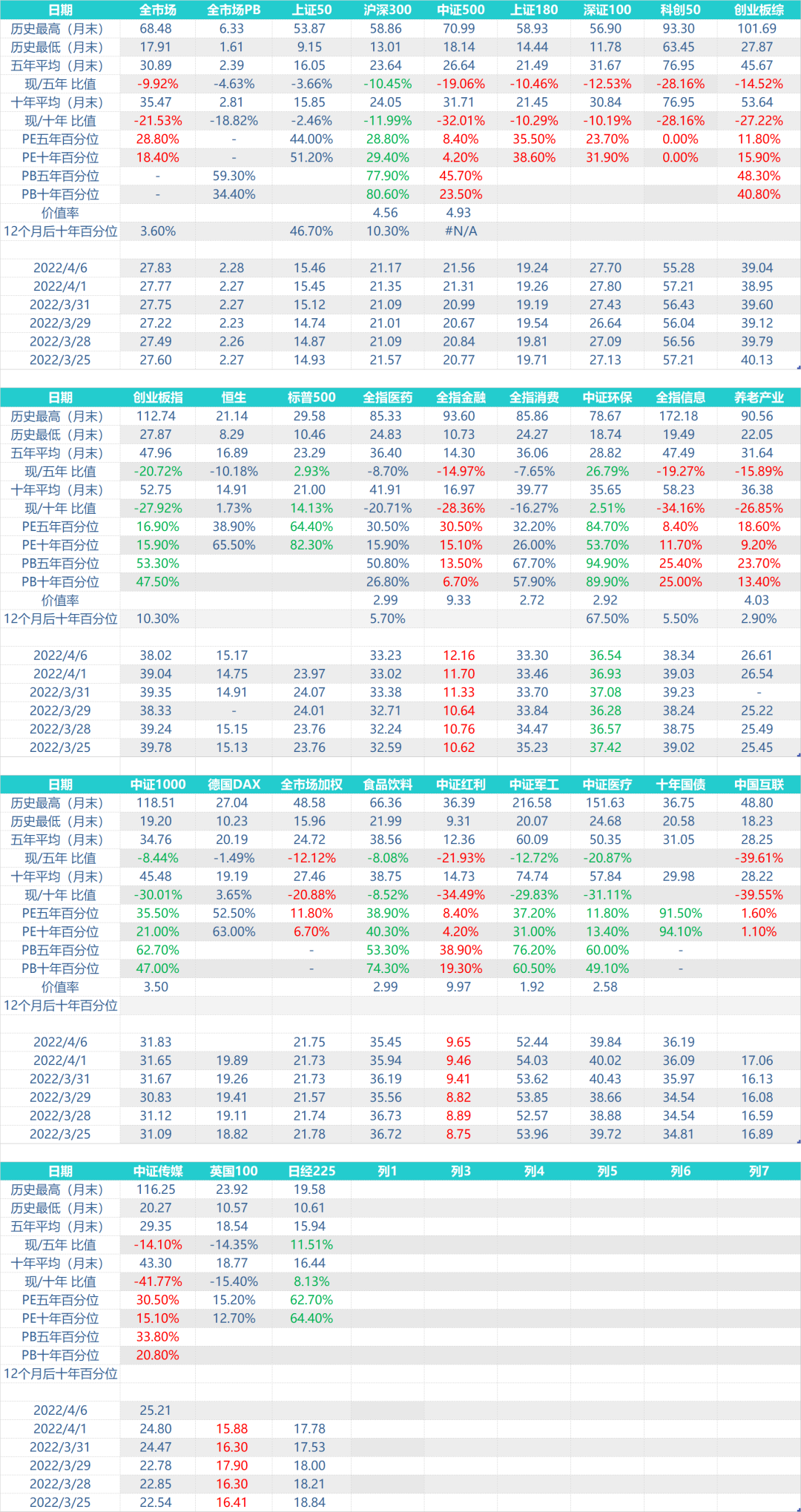

上一封邮件好像忘了更新图……这次更新好了,可以看看。

今天煤炭有色等周期股虽然在跌,但由于银行地产的金融板块又起来了,所以红利继续涨。

已经涨回去年9月的点位,再涨几个点,又要历史新高了。

短期看,这种自动调入低价、分红高股票的指数,也许跑不赢上次说的调入暴涨股票,涨越高权重越大类的,比如创业板那样的指数。但始终在买便宜股票的指数,长期看赔钱的概率确实不大。如果买在低位,收益率还会相当不错。

当然,我说的相当不错绝不是很多人想象中的好的投资收益,动辄年化20、30个点。能有7%-10%以上的年化收益我觉得已经很好。而低位买入红利这样的指数,这个目标还是相对来说比较容易达到的。如果能在牛市顶峰及时卖出,恐怕收益率会超乎预期。

但要说波动大,中短期收益率高,那当然还是那些追逐市场情绪的指数。

今天科创50再创调整以来新低,即将跌破1000点这个初始点位。

目前科创50的利润增速维持在20%-35%之间,估值在50多倍。我个人认为,40-45之下是勉强能够买一点的。

这里牵扯到一个如何买的问题。

过去十年,对于指数基金来说,我的做法通常是便宜开始买,越跌越买。各位老朋友应该还记得十年前的八条估值带。

但是这些年我的建仓思路有了一点点变化。我目前更倾向于左侧右侧共同发力的建仓策略。

在我目前的认知中,如果不是那种必配的品种,比如医药消费,如果不是特别便宜,如果不是资产组合中非常需要加入,那么没必要,至少是没必要买很多。

之前在我的认知中,如果不能在最低位买入,涨起来后再买会觉得心理上有一些障碍。这也是我对投资的一些不理性的执念。因此,也丧失了不少投资的机会。我目前正在试图打破这份心魔,不因没有买在最低点而放弃右侧的买入。

实际上这个问题就是:如果在下跌中你愿意6、5、4买入,平均成本5,那么,为什么从4涨到4.5的时候你不愿意买呢?

这是一个投资心理学的问题。要争取克服非理性的思路,只要该品种依然在可买入区域,右侧买入就不是错误的。