说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵。

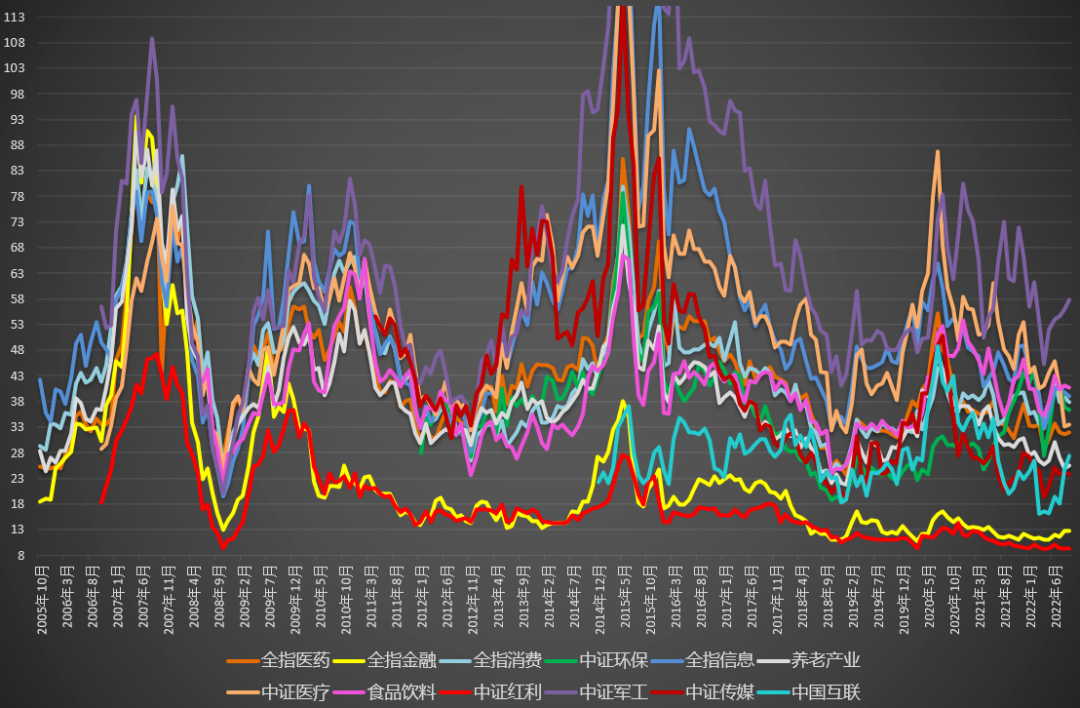

月初,所有数据与走势图已经更新,各位可以仔细研判。

说一下各指数二季度利润增速。

全市场:2%。

可见二季度整体环境非常不好。结合全市场估值,没有加仓的意义。

创业板全市场:下降。

小企业的情况并不好。

医药:10%+。

没错,与以往动辄15%,20%的增速比,医药二季度增速也降至10%+。但是,看看全市场,就知道医药依然在稳步前进。

消费:5%+。

稍强于全市场。

信息:下降。

与创业板整体差不多。信息行业并未表现出逆势增长的态势。

军工:15%+。

多事之秋,军工在增长。

环保:25%+。

二季度最亮眼的行业,新能源/环保。

红利:持平。

红利的利润增速从来就不行。它的持续上涨,只是因为周期性与实在是太便宜了。它的实际收益,基本就是来自于股息。对我们来说,还有波动。

医疗:10%+与医药差不多,稍微好一点。已经算是非常亮眼了。

创业板指:与代表中小创业板股票的综合指数不同,创业板指(100)利润增速达到了18%+,仅次于环保。

食品饮料:3%。

与全市场、消费基本一致。

300:10%+与300选入不少强势股有关,也与二季度大股票生命力更强有关。

500:持平。

基本与全市场相差不大。

1000:4%+与全市场差不多。

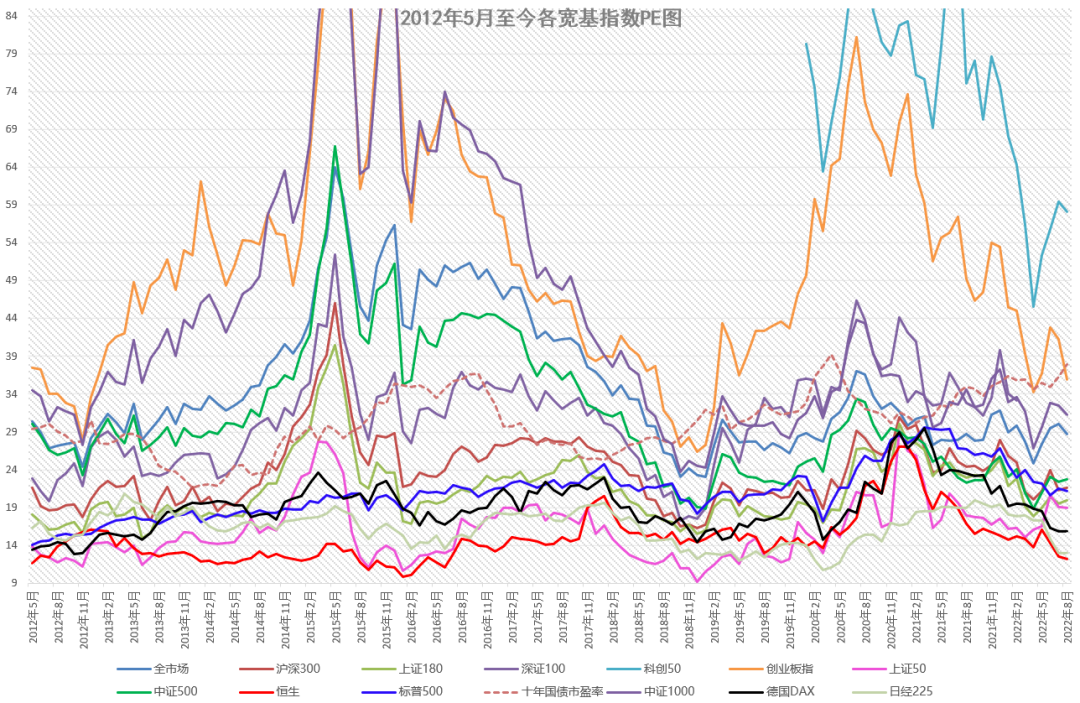

科创50:13%+作为科创板中最大的50只股票,整体表现不错。

市场长期看,是有效的。本轮反弹中表现好的品种,基本上二季度增速都不错。除了医药。

也就是说,未来有两种可能。一种是市场错了,一种是医药未来利润增速会下去。

希望医疗有机会回到8000以下。

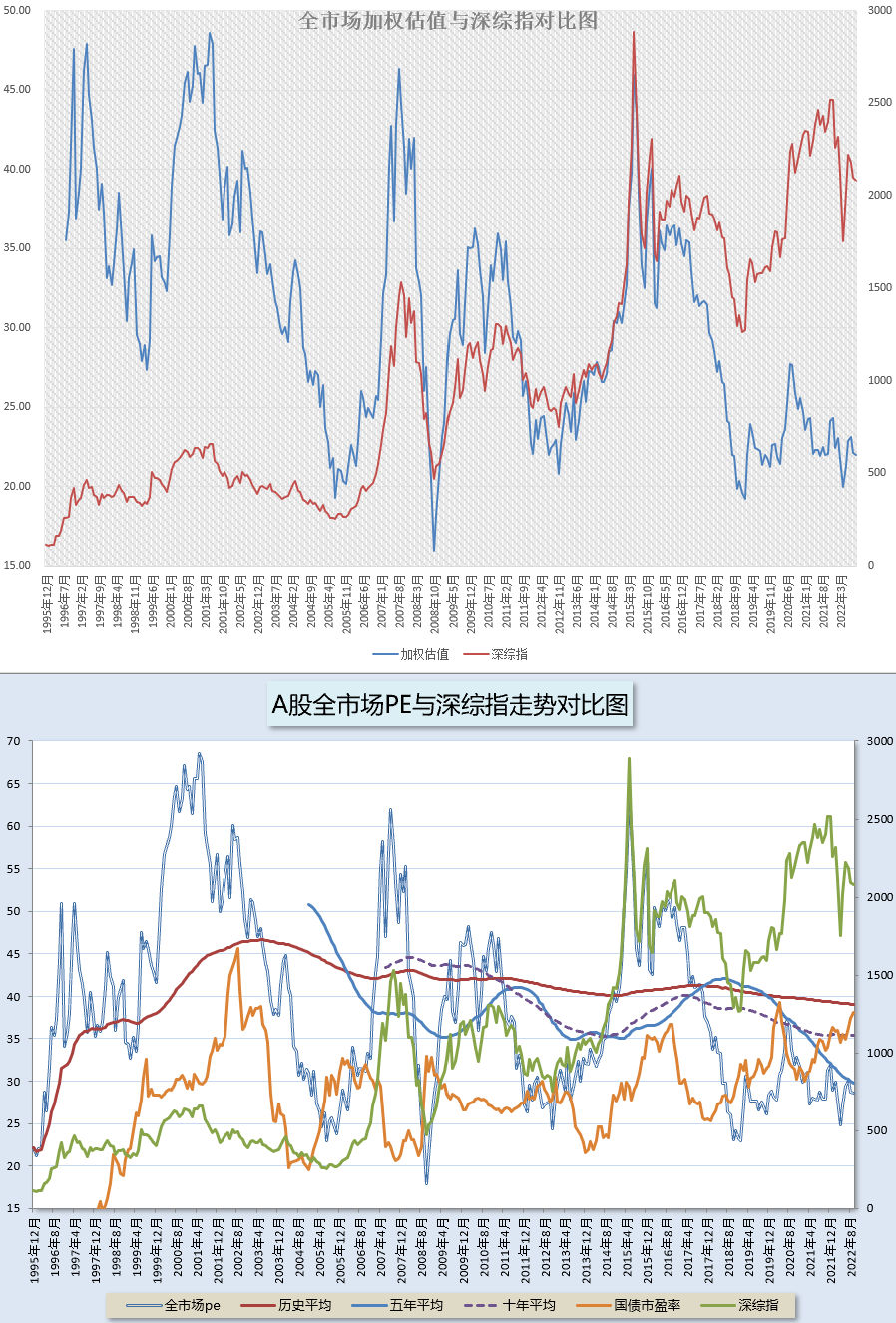

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。