今日各指数上涨,小指数涨幅稍大。没有太多要说的,说说红利。

目前中证红利指数PE 估值14.48。这是什么概念呢。

最近十年第一次低于目前估值是在2008 年8 月-2009 年1 月。那段时间估值在9.31-13.5 之间。9 倍也是中证红利有史以来最低估值。

接下来是2011 年12 月和2012 年2 月。然后就是2014 年3-5 月。然后是2016 年2 月,然后是,现在。打开k 线图,你会发现之前几次都是k 线低点。然而这次却是上涨了20%多之后出现的。所以我们再去看PB,1.5 倍,也是进入了过去十年最低10%区域……这一切,都是从12 月调整成分股开始的。调整成分股后,红利估值从18倍骤降至14 倍。未来还会不会有更好的机会,咱们拭目以待。好在现在已经有了不少持仓。

今天想继续跟大家说说可转债的问题。没事看了看可转债,发现已经有接近90 块钱的了。

怎么讲呢。在中国的可转债历史上,90 块钱一般都是很好的投资机会。但是未来是否还是如此,真的不清楚。为什么,现在转债大扩容,之前市场上一直维持只有2、30 只,现在每个月都要发很多,各位打转债的朋友也中了不少。所以,未来是否还会出现过去的情况,不好说。

但是,有一点,无论扩容还是不扩容,价值就是价值,不会因为扩容就消失了。更何况,投资可转债非常有意思的地方在于,它“科学”的成分更大。相比于其他投资“艺术”很重要,可转债只要一些基本概念弄清楚,基本算数能做好,就可以取得不错的成绩。当然,运气这个东西,永远是不能少的。

今天开始,我开始跟大家一起看看现在有没有可转债的机会。先声明一点,我也没有开始研究,只是在这里记录一下自己的研究过程。同时,普及一些基础知识。也希望更有研究的朋友可以跟我联系,多多指教。

历史上,我在转债上是赚了不少。最大一笔是几年前买的南山转债。其它各种转债也有不错的收益。

首先研究转债先看这个页面。

https://www.jisilu.cn/data/cbnew/#cb在这个页面,我习惯在标题栏下面的灰色区域选择“可转债”不勾选“可交换债”。我不喜欢可交换债,与大股东斗智斗勇我没有兴趣,没有这个精力。

所以,我只投可转债。就像当年分级A,我只玩+3 和+3.2。这只是我个人的习惯而已。

大家可以看到,有很多项目,可能有朋友会觉得头晕了。很多东西不用看,我们只看几个最关键的即可。

我们点击”现价“,从低到高排列,会发现最便宜的洪涛转债价格只有92.59。而最贵的转债是133 的太阳转债。那么,是不是92 一定比133的值?不一定。但我告诉你,我,一定不会去买133 的转债。我买任何转债,只会从100 以下挑选。

为什么。

很简单。我买转债,图的就是风险可控,收益不封顶。面值100 块的转债,你让我100 以上买,没错,可能涨很多,但我为什么不去买正股呢?

简单科普一下可转债的基础知识。

可转债,就是可转换债券。没错,它是一个债券。面值100 块。所以你知道,如果你92 块钱买了,除非上市公司耍赖不还钱了,你不会亏,还能至少赚8 块+利息。咱们再看上面的页面,洪涛转债的“到期税前收益”是4.76%,到期税后收益是“4.17”。剩余年限还有4.364 年。

在继续分析之前,我首先声明:所有我之后的分析,都不是基于深度研究得出的结论。而是根据“大多数”情况做出的分析。如果某只转债有特殊条款,

我暂时不去管。那是买之前才会仔细看的。现在,我只是跟大家一起来从茫茫转债中初步筛选出一些候选品种。同时在过程中普及一些基本知识。

好了,接着说。如果我们假设,洪涛转债一定会按时还本付息,也就是说没有转股。那么,这4.364 年,你的年化复利收益率就是4.17%。如果一切顺利,这是你的最差收益。同理,价格第二便宜的海印转债,税后收益率是4.46%。剩余年限4.225。如果你能接受这个最差收益,恭喜你,你找到一个适合你的,好的投资品种了。

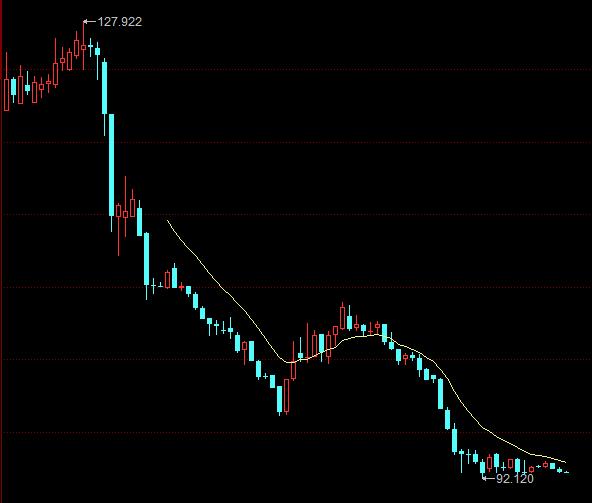

这是洪涛转债的走势图。

为什么会跌这么多呢。再看它对应的正股,洪涛股份的走势。

为什么正股跌,转债会跟着跌呢。再看集思录表格中的“转股价”。没错了,是10.01 元。也就是说,如果你持有这个转债,想转成股票,转换价格是10.01 元。你再看看正股现价,4 块多。谁会去转股?转完了马上亏60%?

脑袋有包才会这么干吧。

所以,目前洪涛转债的价格,是按照债券定价的。

那么,洪涛转债有没有可能回到100,甚至110、130 呢?当然有可能。

在之前的转债市场上,甚至可以说是大概率会涨到130。所以那时候很少出现90 块钱的转债。因为如果90 块买入,130 卖出,收益率44%,4 年时间,这不是很好的投资机会吗。

为什么转债大概率都会涨到130 呢。明天接着说吧。。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:2017 年6 月27 日问题"你曾说“全市场pe 收益率与10 年期国债收益率的对比。大家可以看到,中国股市历史上,股票收益率高于国债的只有三次,分别是05、08 和12,之后发生了什么不用多说。如果这次再能高过国债市盈率,那么大家资产暴增的日子也就不远了。”这是观察到的现象,那么它的原理是什么呢?为什么股票收益率高于国债即会出现股票大幅上升的情况呢?是因为资金流向的原因吗?但是好像有自证的感觉。"为什么呢,因为股票也是一种债券。这是本质。以前说过。

当然了,回到我们的图,股票收益率三次高过国债收益率。这里的绝对数据不应该太过在意。主要是说我们的估值计算。我的计算方法正好结果是如此。别的计算估值方法,也许就没有出现债券收益率大于股票。但是,形态一定是一样的。

也就是说,那三个区间,债券很贵了,股票太便宜了。

只要可以识别出这个信息就可以。

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A 股估值系统。

建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。

官方公布的小盘股双率数据相对来说准确的多。