说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

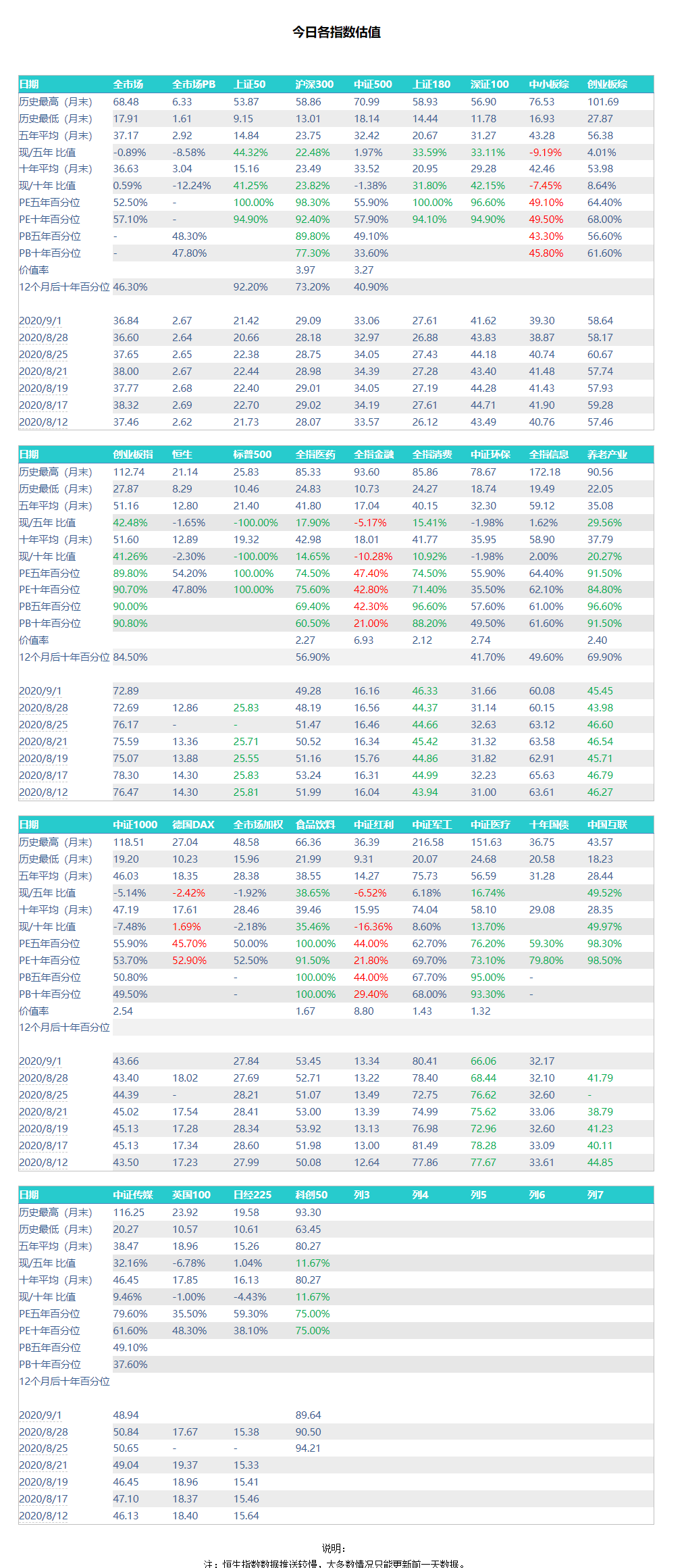

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可

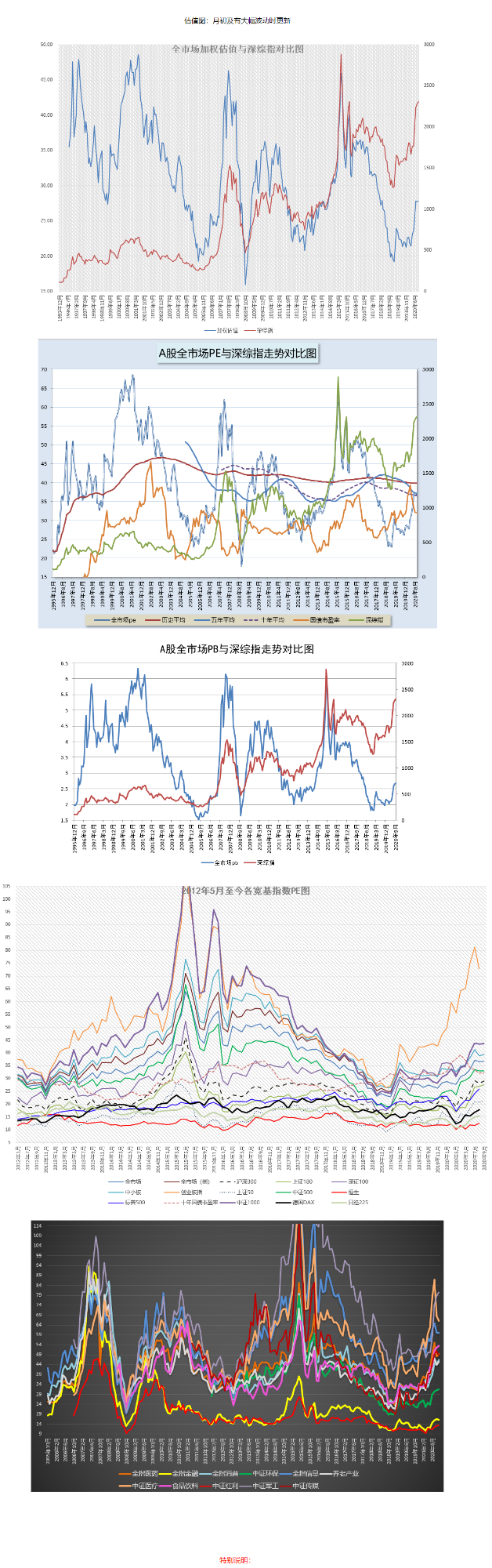

又到月初,计算量非常大,发送较晚。上面的估值表格与下面的估值图变化较大,请各位朋友认真研究。

中证医疗凭借二季度逆天的45%+利润上涨极大的拉低了自身估值。在绝对估值方面,终于被中证军工超过,下降到第二位。然而即便如此,医疗估值依然高达接近70倍,百分位也在历史75%以上。即使长期保持40%+的可怕利润增速,也要很久才能消化如此高的估值。

军工的高估值除了概念炒作看不出原因。二季度军工利润增长十几二十个点左右。

如此的利润增速支撑的却是80倍的估值,PEG高达4倍。当然,估值是估值,炒作是炒作,走势是走势。我能做到的只能是君子不立危墙之下,不代表它不会涨。只是我一定不会买。

就像我一定不会买军工一样,现在的红利我也一定不会卖。富国红利持续创出历史新高。这是在PE只有13倍,PB只有不到1.5,历史百分位5年44%,10年不到30%的情况下创出的。在这个位置,丝毫看不出有什么需要卖出的理由。

实在担心坐电梯,可以开515180的网格拿利润。长线我一分钱都不会卖。

对应的,是养老,有机会就会继续卖。目前养老的绝对/相对估值都较高。之所以没有大量卖是因为趋势还在。再说一次,我的大仓位卖出一定是看趋势。

创业板指/科创50尽量不要碰。一个70多倍,一个接近90倍,非常恐怖,朋友们,非常恐怖。这两个品种最后会如何收场我不知道。我只知道如果趋势一旦向下,高位买入的5年不挣钱非常正常。夸张吗?不夸张。2015年创业板指4037点,估值120倍。五年后的今天,2750点。依然没有回到高位。

最关键的,这两个品种二季度一个增速20%多,一个利润甚至在下降,到底是什么支撑了这样的估值?应该是想象力吧。

至于300/50/180这样的指数,我的建议是看趋势。趋势走弱,如果你拿的比较多,可以适当出一部分。目前趋势问题不大。

至于转债/券商指数,不要研究那么多。全部看全市场估值操作。之前详细说过转债里面的个债如何操作,这里说的是转债指数。

总体来说,目前可以做的事情不多。继续执行各策略即可。