说明:注:恒生指数数据推送较慢,大多数情况只能更新前一天数据。

创业板“十年数值”从2009年10月开始取值现处百分位表示今天的估值在历史上所处百分位。例如85%,代表比历史上85%的时间都贵今日估值数据点评:最高、最低区域指数各位观察“现处十年百分位”即可

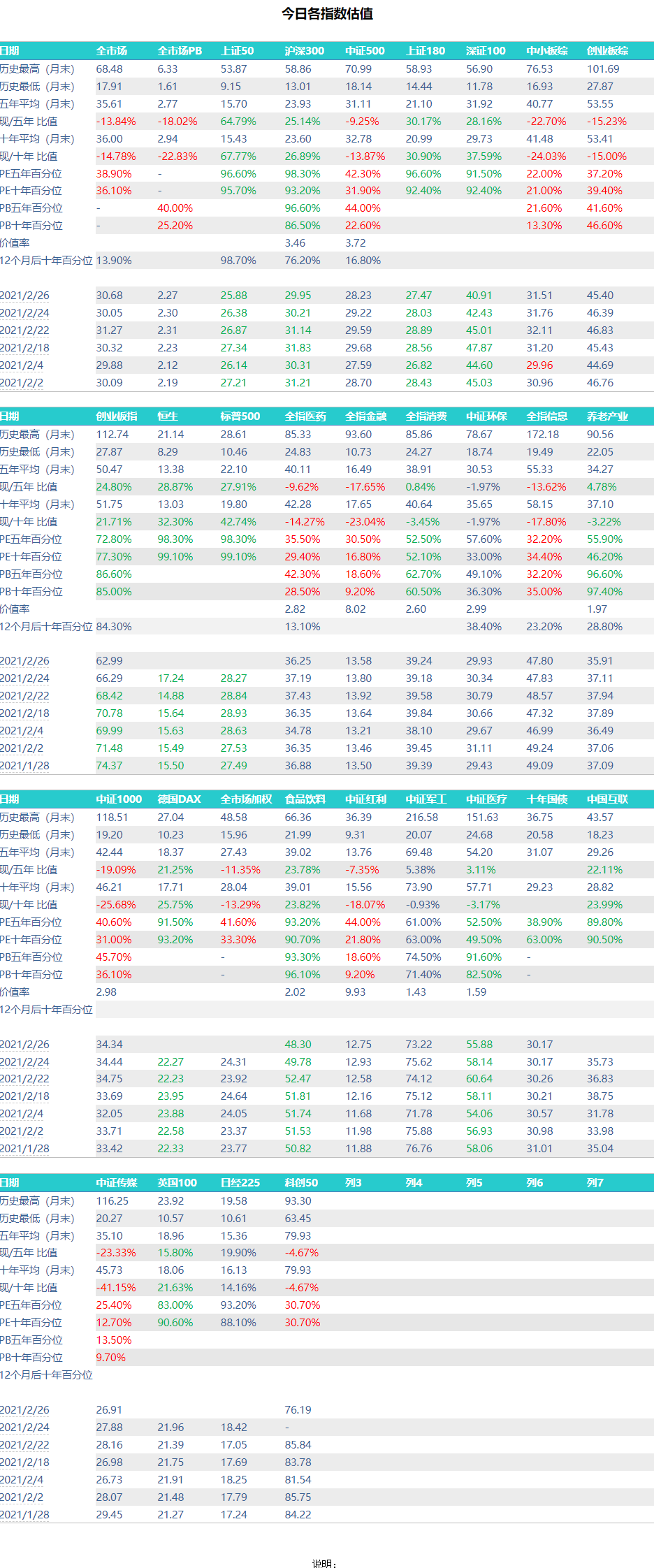

食品饮料继续跌。跌啊跌,结果历史估值百分位依然在90%以上。只能说明一件事:过去这一年,太疯狂了。

今天洋河出了业绩快报,2020利润增速1%。不奇怪啊,三季度单季就只有2%。然后洋河的估值目前是38倍,然后它的历史估值是这样的:

2009年40倍上市后,在2010年的反弹高点曾经到过60多倍估值,然后一路暴跌,到了2014年初,估值只剩7倍。之后再2014-2020年,一直在10-30倍之间震荡,直到2020年下半年开始,疯狂的洋河、疯狂的茅台、疯狂的白酒,冲到了50+。

1%、2%的利润增速,如何维持38倍的估值呢。我也不知道。

不知道各位是否还记得前几封邮件我提到的一个政策问题,在“政策”那封邮件中。当时监管层出了一个基金持仓个股的上限问题。我估计很少有人会敏感的感觉到这条政策有什么特别,但我却从中嗅到了一丝气味。

各位应该知道是哪家公司抱团白酒最积极,就是那家全世界四家酒庄的段子里面那家。

那家公司能抱白酒的基金都抱了,甚至有些白酒股票持仓前几位都是这家公司。结果到现在,这几家公司限购基金几十只。其实这是很奇怪的:如果你觉得抱团危险了,那你慢慢减持就好了,把仓位降下来不就安全了?为什么要搞限购呢。

我个人认为,不排除监管进一步关注了。不深入讲。

总而言之,消费一定是好行业,但太贵的好行业就不是好的投资标的。我从不相信有什么品种是多贵都值得买的。如果真的那么好,为什么当初会从50倍估值跌到7倍?

白酒这个行业,是可以爆发式增长的行业吗?如果说小米没有上限,有可能把产品卖到全世界,那么白酒也可以吗。除了中国人,谁喜欢喝中国白酒?

没有爆发式增长,只凭着1%的利润增速,说实话,我不理解。20倍可以是现金牛吃利息,40倍、50、60倍也可以吗。为什么不买债券。

白酒的问题我不是因为它跌了才探讨。各位也可以看看最近一两个月我说过多少次白酒了。我再说一次,这次A股市场的白酒抱团,未来回头看,将是又一次经典的股市投资教材。

另外再说两句关于主动基金的问题。

首先我再次强调,主动基金一定有长牛,基金经理也一定有特别出色的。只是有几个问题你要考虑:第一,你如何分辨出谁是好的。要知道,公募基金经理已经超过4000位。比股票还多了。你怎么知道谁是因为运气,谁是因为能力?

第二,当好的基金经理真的被识别出来以后,他有可能在出名后离职去做私募。换了基金经理,你买的基金未必还能好。

第三,即使他不走,因为规模骤然增大,也许他的业绩永远也回不到过去出色的那段时候。

对我来说,这几个问题无法解决,指数基金是最适合我的。最适合我的未必适合别人,所以大家按照自己的情况买就可以。不过我有一点想法要特别提醒注意:如果是因为重仓某一个行业而站上风口最终在某段时间内站上王者的基金经理,一定要谨慎投资。我更喜欢能在不同行业中找到好股票,荤素搭配后业绩始终排在前1/3的长牛投资人。重仓押注某个行业业绩再好我也不会考虑。偏执狂中总会产生阶段冠军,但一将功成万骨枯,对投资人来说这未必是真正好的事情。

说回最近的调整。

各位当然不必过于焦虑。这一年多又没有大规模的投入,我相信大家手里都攒了很多现金了。我自己也是,网格都快卖光了。所以未来的调整是真正的机会。今年将是非常难做的一年,这个我已经表达过好几次了。但是只要各位对这个有真正的预计,就不会有真正的麻烦产生。

目前已经有300多家公司公布业绩快报,四季度整体利润增长在15%+。我估计最终结果是10-15%之间,所以今年整体涨幅不能有太高预期,主要还是吃波段增利润吧。