今日两市各指数小幅震荡,各指数估值有升有降,不多说。依然在黄金与钻石区域震荡。

今天有人在微博评论,说买指数就买一只就好了,为什么买那么多呢。

首先我必须承认,计划里的品种确实多了点。比如500 指数居然已经有4只了。这也是有原因的。比如两只增强是根据阶段性表现买入,标准指基是基础,还有一只C 是做波段。但其实你用一只基础也问题不大,只是从这几年的情况看,总体来讲增强指基确实有增强效果。

我们不谈某个指数对应的不同基金,就谈,为什么要买好几种指数。

其实之前我们谈资产配置系列的时候,已经谈过这个问题。基础的资产配置,一定要有大盘、中小盘的配置。另外,我坚定认为,A 股一定要配的是医药和消费,这两个是撑熊市和长期的。信息也要配,下一轮牛市将大放光芒。

也就是毛估估A 股基础的就要配六只。再加上阶段性持有的行业指数,以及策略指数,将近十只也不足为奇。

那么,到底各指数在A 股历史上表现差别到底大不大?咱们来看一组数据吧。

以下用“B”代表最好指数,用"W"代表最差指数,各年是这样的:2006:B 184%;W 69%。

2007:B 208%;W 97%。

2008:B -46%;W -69%。

2009:B 140%;W 80%。

2010:B34%;W -43%。

2011:B-18%;W -39%。

2012:B 31%;W-4%。

2013:B 102%;W -27%。

2014:B 154%;W 9%。

2015:B 81%;W-28%。

2016:B -1.9%;W -32%。

2017:B 29%;W -17%。

我相信你会非常震惊。同样的A 股市场,各指数居然能在一年中表现差异如此巨大。单年度相差100%以上的情况经常会出现。除了2008、2011、2016 以及今年,其它年份都会有涨幅非常大的指数出现。

各位都应该知道,彼得林奇基本上经常性持仓的股票数量在上千只。而巴菲特就经常只有20 几只。你很难说哪种投资模式好。但从林奇的情况看,他每只股票虽然持有的并不多,但绝大部分利润都是由很少的几只股票贡献的。

也就是说,如果我们较大仓位持有的某只指数表现在某个年度里特别优异,即使其它指数表现平平,也会让我们的组合取得很大的超额收益。

通常有几种方法寻找强势指数,获得超额收益。比如所谓的轮动。按照动量模型,大概意思就是不断换入最强势的指数,取得超额收益。又比如寻找低估,即寻找绝对估值最低的指数买入,期望风格转换得到超额收益。

我们交易的总体思路,是随着价值仓位布置的差不多,将在趋势仓位上阶段性持有趋势较好的指数。同时,根据量化分析,寻找下一阶段市场大概率会表现较好的指数。举个很简单的例子,我们从2015 年底2016 年初买入到最重仓的50,就是2016 2017 2018 三年表现最好的指数。又比如2016年开始我们布置到重仓的红利和医药,又是今年最好的指数。这里说的量化分析的方法,以后会找个机会详细说说。这部分是我从未讲过的一部分核心逻辑之一。我倒不是不想在邮件中与大家沟通,毕竟看这封邮件的什么人都有,就像第二轮计划锁住权限只能博友看一样,就是为了别有用心的人拿去牟利。所以除了已经与大家交流的几个核心策略,另一些核心的量化分析方法,恐怕要找一些类似于当年博友的方式把坏人都筛出去才好交流……明天大概率计划会发车。非常敏感,50 和金融的趋势有走好的迹象。当然,趋势不是说走好了就确认上涨。只是说概率会大一点。目前50 还好,金融还在BBI 周围波动,明天要看情况。如果维持强势则买入趋势仓位,如果大幅回调则可以继续买入价值仓位。非常舒服。

大家注意,如果有收不到邮件等情况请微信联系我。不要邮件反映情况。一个是慢,一个是我可能很久才能看到。邮件只是用来提问的。

回答问题:暂停一天

再次提醒大家,收不到邮件就去垃圾箱和订阅邮件看。绝大部分时间收不到的邮件都在里面!

大家有问题就回复邮件,如果没有及时回答你的问题不必着急。如果你写信的日期已经超过上面的日期,你又觉得自己的问题很重要,可以再次发送邮件。

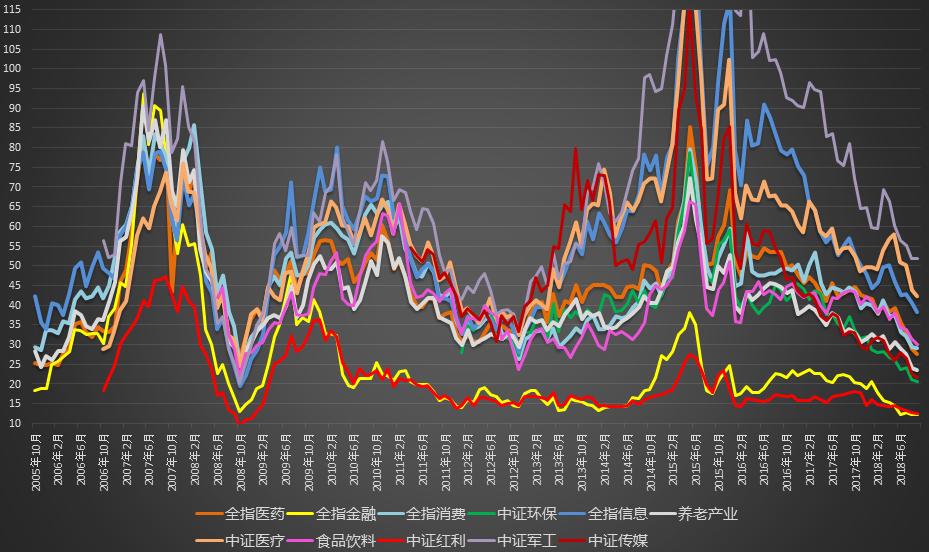

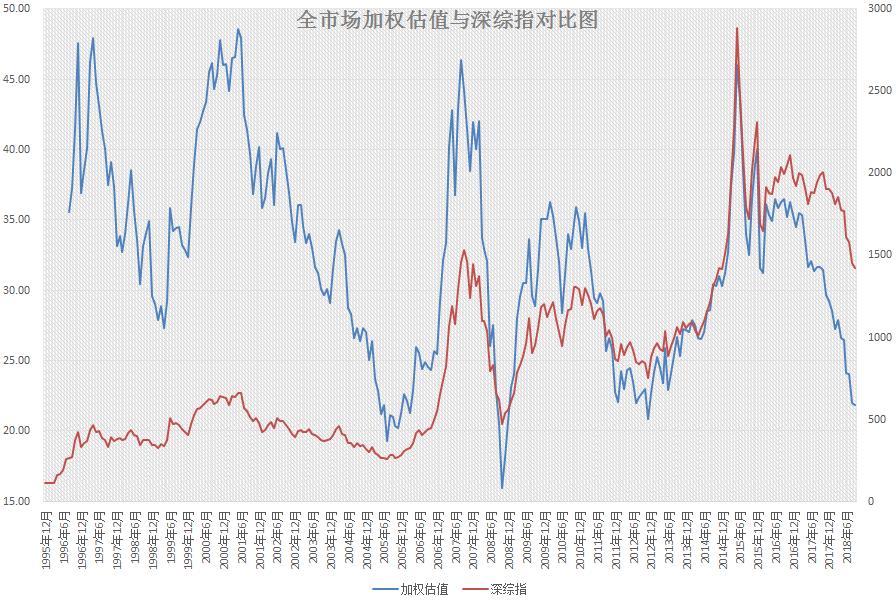

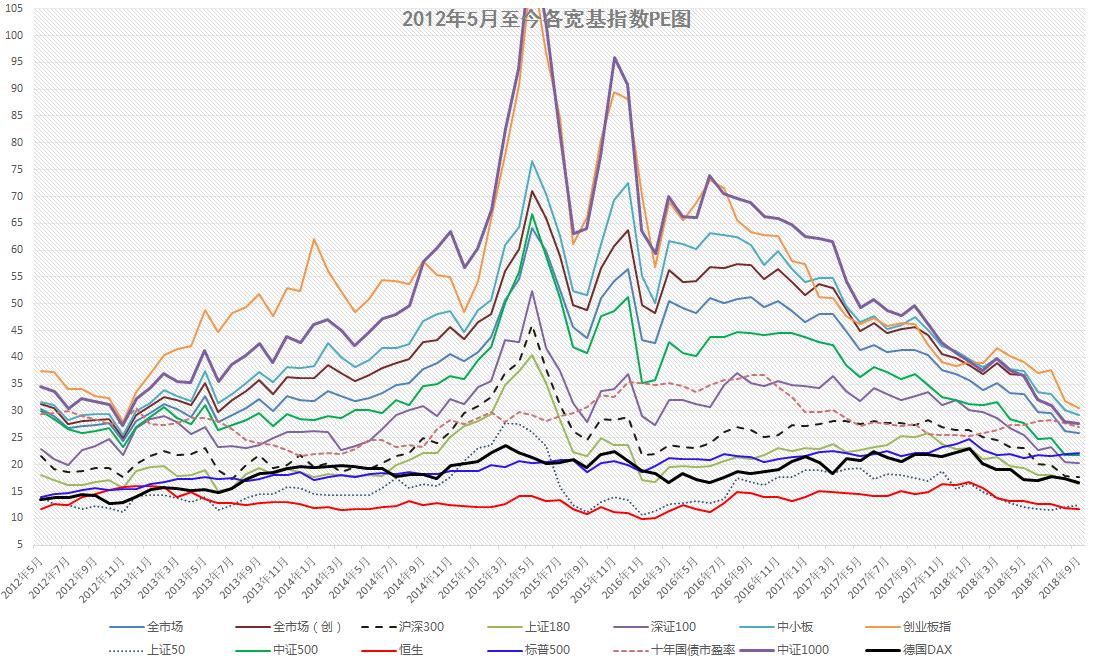

估值图:

特别说明:本数据源取自专业数据提供商,准确性没有问题;估值计算模型由团队独立开发,导致计算结果与中证公司公布的不同。这点是必然的,由于中证公司公布的市盈率银行等大盘股占据巨大的权重,导致计算结果存在极大的误导性,我们才独立开发这套A 股估值系统。建议大家理性看待所有包括大盘股的官方公布的市盈率、市净率数据。官方公布的小盘股双率数据相对来说准确的多。